Demanda embassada: una de les principals palanques de la recuperació econòmica

Les famílies espanyoles van acumular un estalvi elevat el 2020 en el context de la pandèmia de la COVID-19. Aquest estalvi anirà aflorant ja el 2021, de manera que la demanda embassada serà una de les palanques de la recuperació econòmica en la postpandèmia.

2 de setembre de 2021

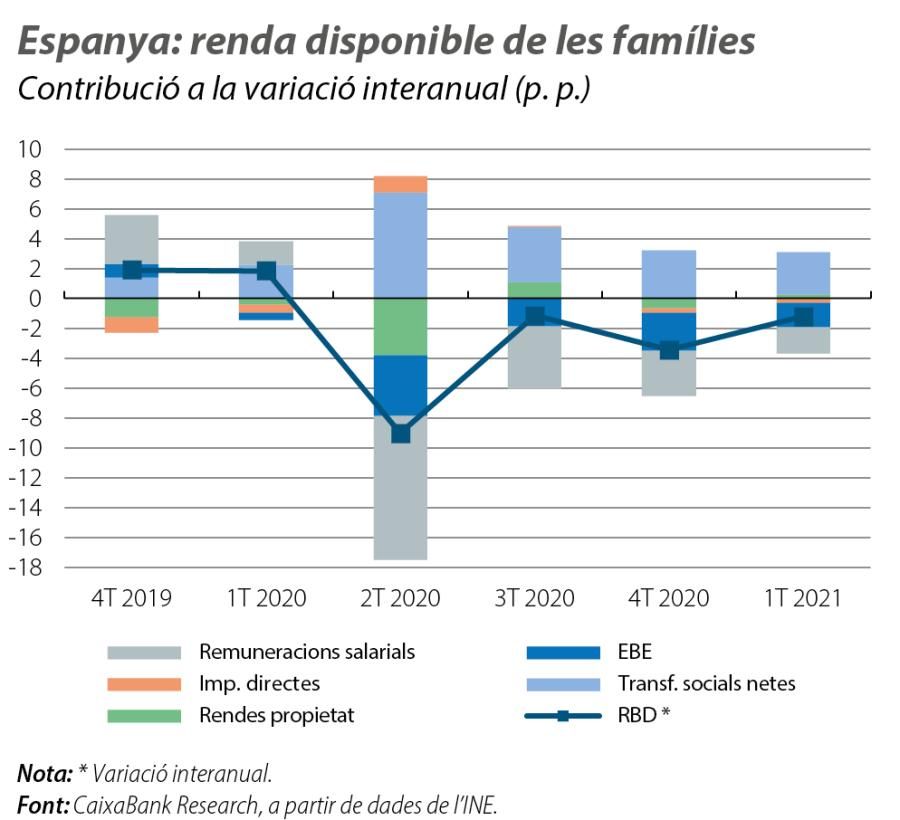

Com es va generar aquest estalvi? Arran d’una caiguda del consum molt superior a la de la renda bruta disponible (RBD). El 2020, el consum es va enfonsar el 12%, principalment per la impossibilitat de consumir a causa del confinament i dels tancaments dels comerços, mentre que l’RBD només va caure el 3,3%. La notable resiliència de l’RBD el 2020 (en comparació, el PIB va caure el 10,8%) va ser motivada, en bona part, per l’efecte esmorteïdor de les prestacions socials (vegeu el primer gràfic). Des de l’inici d’enguany, aquestes tendències es mantenen, però la caiguda de les dues variables s’ha moderat gràcies a la reactivació de l’activitat.

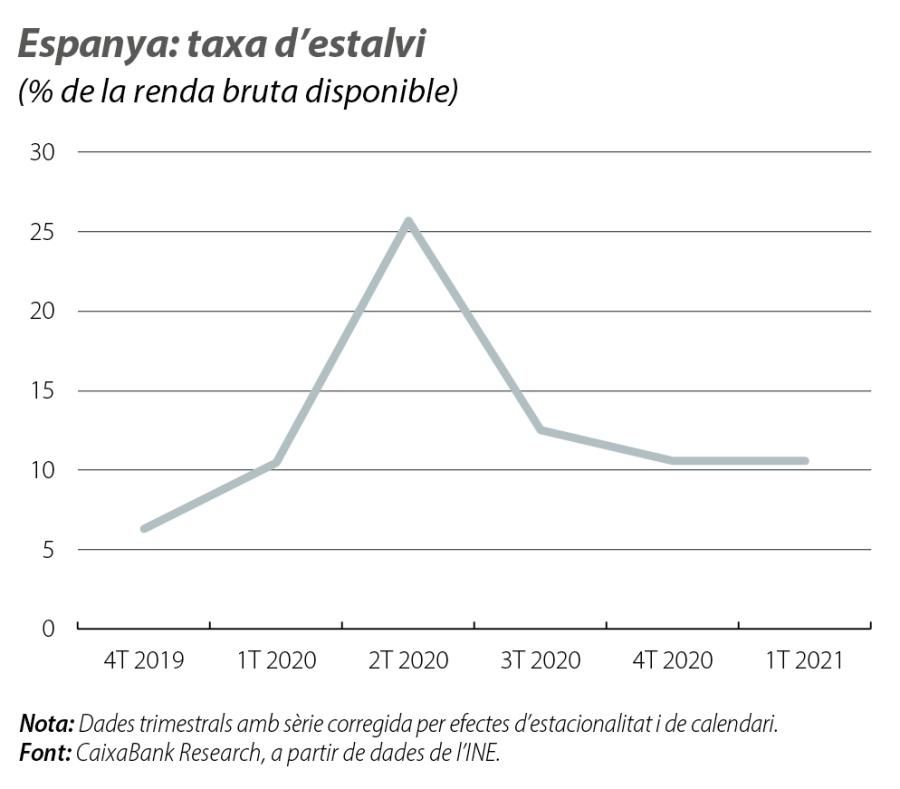

De quines xifres estem parlant? L’estalvi brut total de les llars va passar de 48.000 milions d’euros el 2019 a gairebé 109.000 milions d’euros el 2020, i estimem que l’excés d’estalvi es va situar en uns 45.000 milions d’euros (el 4,0% del PIB).1 En el 1T 2021, les llars espanyoles van estalviar el 10,6% de la renda bruta disponible,2 una xifra superior a la registrada abans de la pandèmia, al voltant del 6,0%, però que se situa lluny del 25,7% assolit en el 2T 2020.

- 1. Definim l’«excés d’estalvi» com el diferencial entre l’estalvi que es va produir el 2020 i el que s’hauria produït si, amb la renda bruta disponible observada el 2020, les llars haguessin mantingut la taxa d’estalvi que teníem prevista abans de la pandèmia per al 2020.

- 2. Dada estanca trimestral corregida per efectes d’estacionalitat i de calendari.

A mesura que s’han relaxat les restriccions a la mobilitat i a l’activitat, les llars han reactivat el consum i han reduït l’estalvi per motius de precaució. De fet, les últimes dades macroeconòmiques mostren que el consum repunta amb força. Així, el creixement del PIB en el 2T 2021 es va explicar, gairebé en la seva totalitat, per la forta recuperació del consum privat, que va créixer el 6,6% intertrimestral, un avanç molt fort i superior al nivell que la sensibilitat històrica amb el PIB hauria suggerit. Aquest repunt apunta a una reducció forta de la taxa d’estalvi en el 2T. De cara al futur, cal tenir en compte que el consum privat encara es manté el 4,0% per sota del nivell del 4T 2019, de manera que hi ha marge perquè es produeixin taxes de creixement significatives en els propers trimestres.

Hi ha dos factors que fan pensar que el suport de l’estalvi embassat a l’economia es reforçarà: (i) Espanya podria ser un dels països desenvolupats on aquest suport sigui major: tal com s’observa al tercer gràfic, és una de les economies europees on l’augment de la taxa d’estalvi durant la pandèmia ha estat més elevat, i (ii) una gran part de l’estalvi s’ha concentrat en dipòsits (no s’ha utilitzat per reduir deute). En concret, el 2020, la major part de l’estalvi es va dirigir a la compra d’actius financers (el 65%, amb un pes molt elevat dels dipòsits), mentre que les proporcions destinades a inversió (el 30%), principalment a habitatge, i a la reducció del deute (el 5%), van ser relativament menors. Així i tot, l’efecte de la demanda embassada es podria veure mitigat pel fet que una part de l’excés d’estalvi es conservarà per motius de precaució, i, sobretot, si aquest estalvi s’ha concentrat en les rendes altes, ja que els col·lectius amb ingressos elevats tenen una menor propensió al consum que els d’ingressos baixos.

Amb aquests ingredients a la coctelera, les perspectives són que la taxa d’estalvi es continuï reduint al llarg de l’any –podria passar del 14,7% del 2020 a nivells clarament per sota del 10% el 2021– i que el rebot del consum, impulsat per aquesta demanda embassada i per l’aixecament de les restriccions a mesura que es completi la campanya de vacunació, sigui un dels pilars de la recuperació. No en va, esperem que el repunt del consum privat real el 2021 s’apropi al 10% interanual (després de caure el 12,4% el 2020) i que superi amb escreix el 4,5% el 2022.