Com evolucionarà la inflació a llarg termini? Un enfocament global

On se situarà la inflació a les economies avançades quan acabi el cicle que va començar amb la COVID-19 i que ha prosseguit amb la guerra a Ucraïna i què passarà amb els objectius d’inflació?

Més enllà de les perspectives d’inflació per a l’any que estrenem, és important per completar la narrativa tenir una visió estructural d’on se situarà la inflació a llarg termini a les economies avançades i quins seran els determinants que caldrà seguir amb especial atenció. En el fons, la pregunta és on se situarà la inflació quan acabi el cicle que va començar amb la COVID-19 i que ha prosseguit amb la guerra a Ucraïna i què passarà amb els objectius d’inflació.

Perquè la inflació es pugui situar de nou prop del 2,0% a mitjà termini, objectiu de la majoria de bancs centrals, serà imprescindible ancorar les expectatives dels agents econòmics al voltant d’aquest nivell, és a dir, evitar que pensin que ens endinsem en un món amb inflacions persistentment per damunt de l’objectiu. Segons l’anàlisi del BCE, les expectatives d’inflació dels consumidors europeus a tres anys vista han pujat del 2,0% a gairebé el 3,0% en tot just un any (vegeu el primer gràfic). Es tracta d’un salt gens menyspreable que caldrà veure si es consolida o s’acaba desfent.1 La credibilitat del banc central i les seves polítiques per evitar els efectes de segona ronda seran claus. I amb una visió a llarg termini, que constitueix el focus d’aquest article, factors com la transició energètica, l’evolució de la globalització i els fluxos migratoris jugaran un paper fonamental en les dinàmiques de la inflació.

- 1Al novembre, ja es va produir una incipient flexió a la baixa.

A les economies avançades, la transició energètica tindrà un impacte incert sobre el nivell de preus agregat, ja que hi ha diferents forces contraposades que operen sobre els preus dels combustibles fòssils. Pel costat de l’oferta, la incertesa reguladora pot reduir l’oferta d’aquests combustibles, la qual cosa implicaria preus més alts. En canvi, el frontloading de la producció, per l’empitjorament de les expectatives, i la irrupció de les innovacions tecnològiques (captura i millores en l’emmagatzematge de carboni, etc.) reduirien els preus. Pel costat de la demanda, sembla que dominen els factors que comportarien una reducció dels preus dels combustibles fòssils: la preferència per les energies netes i una major inversió en energia verda reduirien la demanda de combustibles fòssils i, per consegüent, els seus preus, però la introducció d’un impost sobre el carboni tindria un efecte incert, ja que, tot i que es redueix la demanda i, per tant, el preu abans de l’impost, en funció del tipus impositiu, el preu després de l’impost podria ser més elevat.2

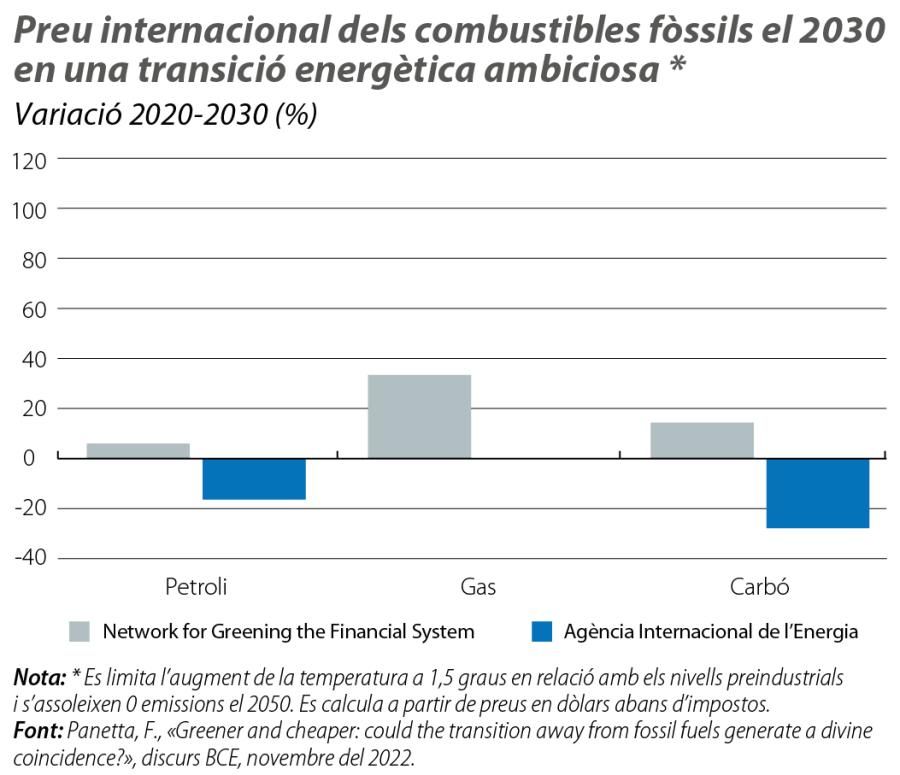

En qualsevol cas, els estudis realitzats fins ara mostren que, malgrat que es dugui a terme una transició energètica ambiciosa entre ara i el 2030 (vegeu el segon gràfic), l’augment del preu dels combustibles fòssils seria contingut (del 6% en el petroli i del 30% en el gas en l’acumulat del 2020 al 2030, segons la Network for Greenning the Financial System).

- 2No obstant això, un estudi de l’FMI amb la implementació d’un impost de carboni de manera gradual per reduir el nivell d’emissions el 25% el 2030 i amb un augment del pes de les renovables de 20 p. p. en el mix energètic mostra un augment molt moderat de la inflació el 2030, de com a molt 0,2 p. p. a la zona de l’euro. I aquest increment és gairebé negligible si es dedica una part del que es recapti amb aquest impost als subsidis verds per als principals sectors productius. Vegeu el capítol 3 del WEO de la tardor del 2022.

No obstant això, si s’aconseguís completar amb èxit una transició energètica ambiciosa que limités la pujada de les temperatures a 1,5 graus per damunt dels nivells preindustrials, hi ha un ampli consens sobre el fet que l’impacte hauria de ser desinflacionista. No en va, el 2022, el cost marginal de produir energia solar ja representava una quarta part del cost marginal de les plantes gasístiques a Europa, segons l’Agència Internacional de l’Energia. Com més ampli sigui el desplegament de les renovables, abans es produirà aquest impacte de reducció de preus i abans s’assolirà la «divina coincidència», expressió encunyada per Fabio Panetta, membre del Comitè Executiu del BCE, per referir-se a un món més verd i amb energia més barata.3 En canvi, una transició energètica poc ambiciosa comportaria pressions inflacionistes derivades d’un protagonisme més intens dels combustibles fòssils (situació a la qual caldria afegir els costos econòmics de la major recurrència de desastres naturals i d’esdeveniments meteorològics extrems).

Pel que fa a la globalització, es pot afirmar que, des d’un punt de vista teòric, ha tingut un impacte desinflacionista sobre les economies avançades en les últimes dècades. En primer lloc, en competir les economies avançades amb els preus més baixos de les economies emergents, la intensificació dels fluxos comercials redueix la inflació importada i també la domèstica, ja que els productors domèstics, en tenir més competència, es veuen obligats a millorar l’eficiència. En segon lloc, la digitalització i la major informació disponible han reforçat la globalització, ja que han creat un únic mercat mundial amb costos de recerca molt baixos, la qual cosa comporta uns preus més baixos. I, en tercer lloc, la fragmentació de la producció en les grans cadenes globals de producció ha propiciat que economies emergents amb costos més baixos s’especialitzessin en la producció de béns intermedis claus per a la producció de béns de consum. El tercer gràfic mostra que, a mesura que avançava la globalització al final del segle XX, es reduïa l’impacte del creixement salarial domèstic sobre la inflació subjacent als EUA.

- 3Vegeu el discurs de Fabio Panetta al novembre del 2022, Greener and cheaper: could the transition away from fossil fuels generate a divine coincidence?.

Així i tot, quan s’analitza la relació entre globalització i inflació de manera rigorosa i tenint en compte les relacions de causa-efecte, s’observa que l’impacte existeix, tot i que és petit en magnitud.4 I és que la globalització ha reduït la inflació en béns, però no en serveis, una situació lògica, ja que són menys comercialitzables. Per exemple, la major informació disponible ha permès reduir el preu dels béns (més homogenis i més comparables que els serveis), però no el preu dels serveis.5 A més a més, sembla que altres forces han estat més determinants que la globalització a l’hora d’explicar la caiguda de la inflació en les dècades prèvies al conflicte d’Ucraïna: la globalització es va accelerar entre el final del segle XX i el 2010, mentre que, en canvi, la gran caiguda de la inflació a nivell global es va produir entre el 1980 i el 1997, període durant el qual els bancs centrals van passar a ser independents i van fixar els objectius d’inflació, però també durant el qual la globalització estava en una fase menys rutilant (la Xina va entrar a l’OMC el 2001 i es va marcar el punt àlgid).6

En l’actualitat, ens trobem en un moment de replantejament de la globalització. L’emergència sanitària va mostrar la importància de no dependre d’inputs clau fabricats a països tercers, la qual cosa està començant a recompondre les cadenes globals de subministrament per la necessitat de diversificar els proveïdors. A la necessitat d’assegurar el subministrament, se sumen la reindustrialització de les economies avançades en clau verda i digital, la competència tecnològica entre els EUA i la Xina, amb l’establiment de barreres a l’accés tecnològic, i el debat sobre la implementació de mecanismes d’ajust de carboni a les economies desenvolupades per estar en igualtat de condicions amb les economies emergents que no en graven les emissions. Fins i tot si aquest procés desemboqués en una certa gradual desglobalització, tot fa pensar que les pressions inflacionistes que comportaria haurien de ser moderades, ja que l’impacte de la globalització sobre els preus no ha estat gaire gran en magnitud.

Finalment, no podem acabar l’article sense esmentar els fluxos migratoris. Entrem en un món amb renovades pulsions proteccionistes: la COVID-19 va provocar una reducció dels fluxos migratoris per raons sanitàries, i sembla que es pot consolidar una tendència de polítiques migratòries més dures. Els EUA són un cas paradigmàtic. Abans de la COVID-19, quan baixava la taxa d’atur, solien immigrar més treballadors per cobrir els llocs de treball de baixa qualificació, una pràctica que ha deixat de dur-se a terme. De fet, un estudi recent documenta que, per a aquests llocs de treball, hi ha un grau de substitució molt baix entre els treballadors immigrants i els treballadors natius, de manera que els primers són essencials per cobrir-los.7 Així les coses, si es consoliden aquestes tendències de restricció dels fluxos migratoris,8 es produirien pressions salarials alcistes en aquestes feines de baixa qualificació.

En suma, en un món més proteccionista, amb rivets de fragmentació globalitzadora i de major control migratori, una transició energètica intel·ligent, ben dissenyada i amb inversions potents en tecnologies netes, serà la clau de volta, juntament amb una política monetària amb un rumb clar i ben comunicada, perquè la inflació se situï en nivells raonables i coherents amb els objectius dels bancs centrals.

- 4Vegeu Attinasi, M. G. i Balatti, M. (2021), «Globalisation and its implications for inflation in advanced economies», ECB Economic Bulletin Articles, 4.

- 5Segons els autors de l’estudi de la nota 4, caldrà investigar més per entendre les diferències en el comportament dels béns i dels serveis. La major transparència d’internet redueix els costos de recerca i accentua la competència al mercat de béns, on els productes són més comparables i més homogenis en contrast amb el sector de serveis. La globalització també té un impacte alcista sobre els preus dels serveis a través d’un altre canal, les cadenes globals de valor: els serveis són considerats com la «pega» i el catalitzador de les cadenes de subministrament complexes. Per tant, és plausible que el valor afegit i els marges comercials del sector serveis es correlacionin de forma positiva amb un ús més ampli de les cadenes de valor mundials.

- 6La caiguda de la inflació global va ser de 6,9 punts entre el 1981 i el 1997 i de només 1,8 punts entre el 1998 i el 2010. En canvi, l’índex de globalització KOF va augmentar el 16,5% entre el 1981 i el 1997 i el 19,5% entre el 1998 i el 2010.

- 7Comparant empreses similars que van tenir accés a treballadors migrants en feines de poca qualificació al sorteig de visats als EUA amb les que no en van trobar, s’aprecia que, de mitjana, les empreses que van haver de reduir el 50% la contractació de treballadors migrants van disminuir la producció el 18% i no van contractar més treballadors natius per a aquests llocs. Vegeu Clemens, M. A. i Lewis, E. G. (2022), «The Effect of Low-Skill Immigration Restrictions on US Firms and Workers: Evidence from a Randomized Lottery», NBER Working Paper, 30.589.

- 8Això caldrà veure-ho. De fet, el canvi climàtic podria provocar grans migracions a causa dels desastres naturals.