Els mercats financers abracen la pausa aranzelària

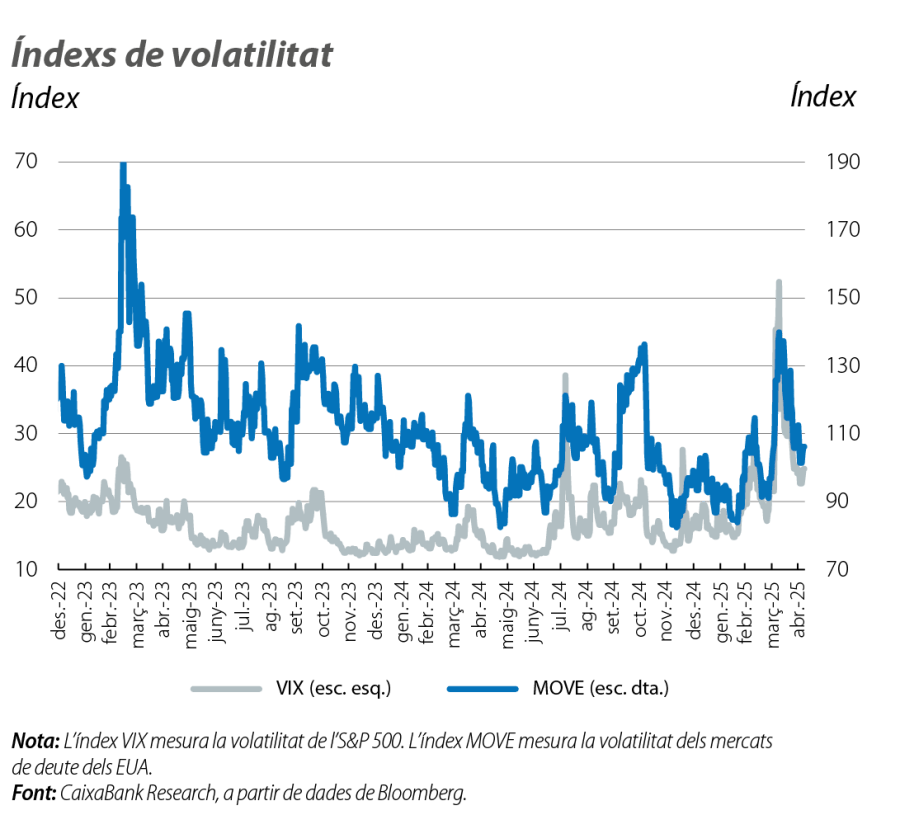

L'apetit per al risc es recupera, després del repunt de volatilitat del començament d’abril. No obstant això, s'accentua la divergència entres les estratègies dels bancs centrals. Mentrestant, els tipus sobirans tornen, en línies generals, als nivells de març i les borses recuperen terreny. Tot i que el dòlar s'estabilitza, continua dèbil, i els preus de l'energia es ressenteixen per la incertesa global.

Després del repunt de volatilitat del començament d’abril, l’apetència pel risc es recupera

L’anunci del president Trump dels aranzels «recíprocs» el 2 d’abril va generar un episodi d’alta volatilitat en què la incertesa i la preocupació pel creixement global, en especial als EUA, van dominar la narrativa dels mercats. Les borses globals van acumular pèrdues per damunt del 10% en només unes sessions, el dòlar es va depreciar i, fins i tot, les primeres matèries, en especial els béns energètics i els metalls industrials, es van veure llastades. No obstant això, la pausa de 90 dies als aranzels anunciada per Trump, juntament amb unes dades macroeconòmiques que suggereixen que, ara com ara, l’economia global no es desploma, va alentir la volatilitat als mercats. En part, l’apetència pel risc es va refer i les borses van recuperar gairebé del tot el terreny perdut. El dòlar s’ha aconseguit estabilitzar i les primeres matèries (llevat del petroli) acumulen guanys en el mes. D’altra banda, les rendibilitats sobiranes, en especial en els trams curts de la corba, sí que han estès les caigudes, ja que es continua esperant que els bancs centrals avancin en la distensió monetària.

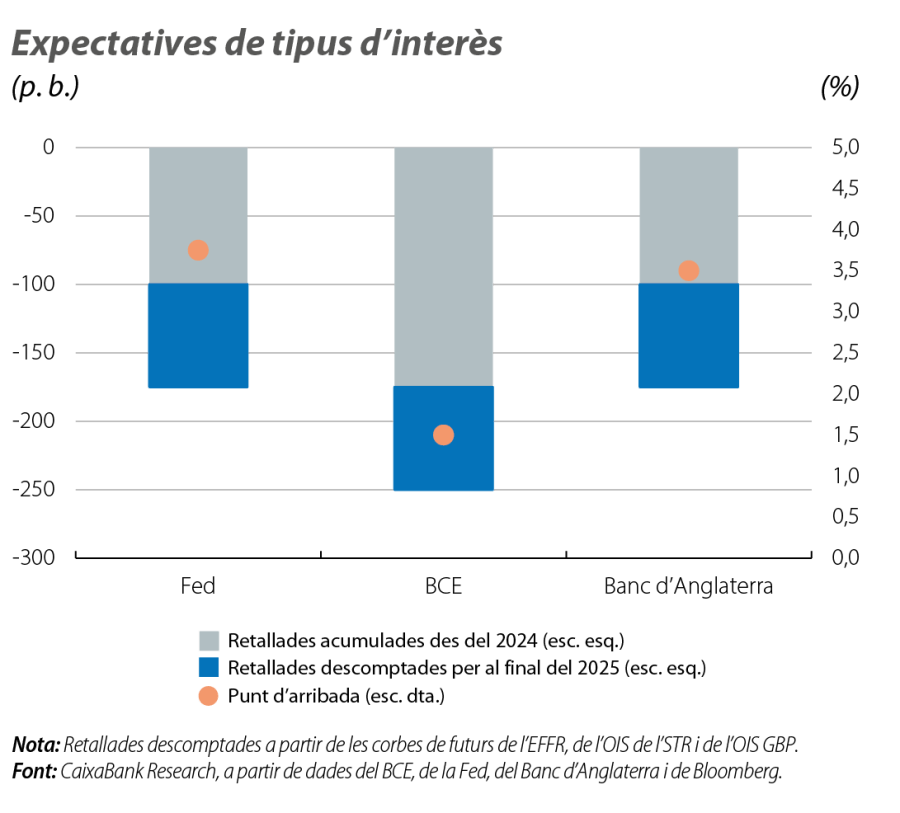

S’intensifica la divergència entre les estratègies dels bancs centrals

La Fed es troba en una posició delicada, en què els seus dos mandats (estabilitat de preus i plena ocupació) es troben en tensió, i, davant un major risc d’estagflació pels aranzels i per l’elevada incertesa de l’actual context econòmic, decideix mantenir-se en pausa fins a tenir més clar l’impacte que els aranzels tindran sobre les dades reals. A la reunió del començament de maig, va mantenir el fed funds, per tercera vegada consecutiva, en el rang del 4,25%-4,50%. En canvi, amb els riscos esbiaixats clarament cap a un afebliment del creixement, els altres bancs centrals han pogut continuar el procés de relaxament monetari. El BCE va abaixar els tipus d’interès 25 p. b. a la reunió de l’abril, va fixar la facilitat marginal de dipòsit en el 2,25%, es va preparar per respondre àgilment l’impacte dels aranzels i va deixar la porta oberta a futurs canvis sense cap mena de compromís. El Banc d’Anglaterra també va retallar en 25 p. b. al començament de maig, de manera que el tipus oficial va quedar en el 4,25%, i va destacar els riscos dels aranzels sobre l’activitat. De cara a mitjà termini, les perspectives dels mercats apunten al fet que aquests tres bancs centrals retallaran almenys tres vegades més abans que acabi l’any, però el marge de maniobra de la Fed és molt menor, i, en acumulat, haurà estat el BCE el que més hagi rebaixat els tipus d’interès en aquest cicle.

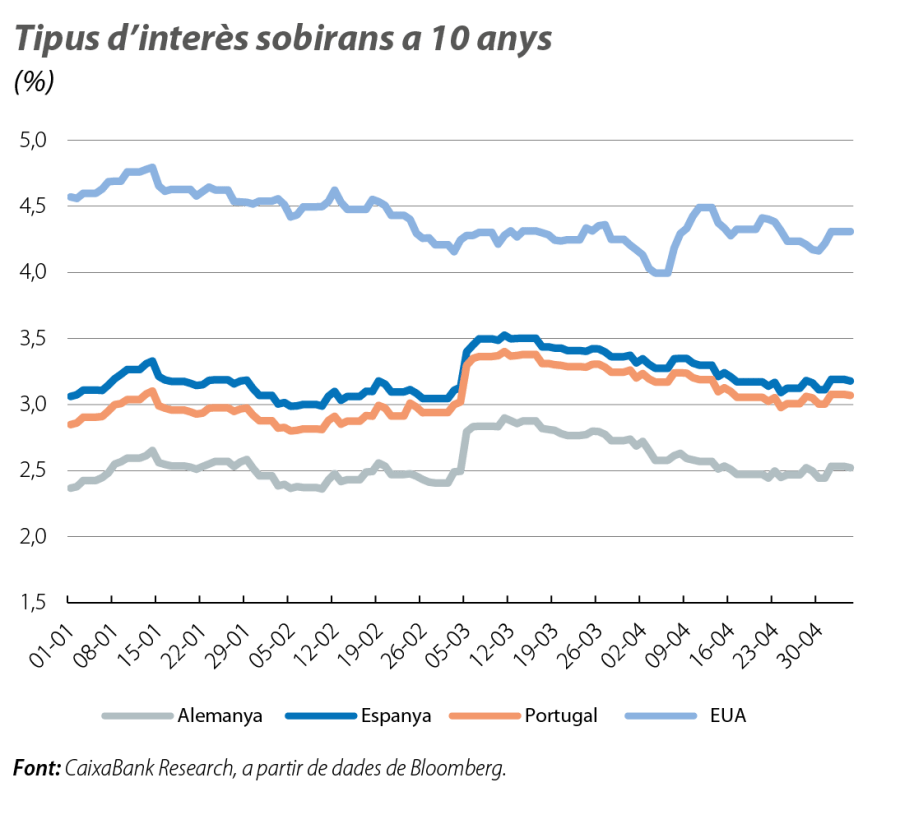

Els tipus sobirans tornen, en línies generals, als nivells del març

Als EUA, la reacció inicial als aranzels va ser un repunt generalitzat de les rendibilitats sobiranes, que, de llavors ençà, s’ha revertit en el tram més curt de la corba davant l’expectativa que la Fed retalli tipus d’interès enguany. Els trams més llargs, en canvi, s’han mantingut més elevats, atesos els dubtes creixents sobre la fortalesa de l’activitat nord-americana i el potencial empitjorament fiscal. Les corbes sobiranes de la zona de l’euro, en tots els trams, sí que han tornat als nivells del final de març, fins i tot han assolit nivells més baixos i han esborrat tots els guanys que es van acumular amb els anuncis d’expansió fiscal i de despesa en defensa. L’expectativa d’un BCE acomodatici ha estat el principal catalitzador que ha impulsat el rally dels bons sobirans europeus de les últimes setmanes.

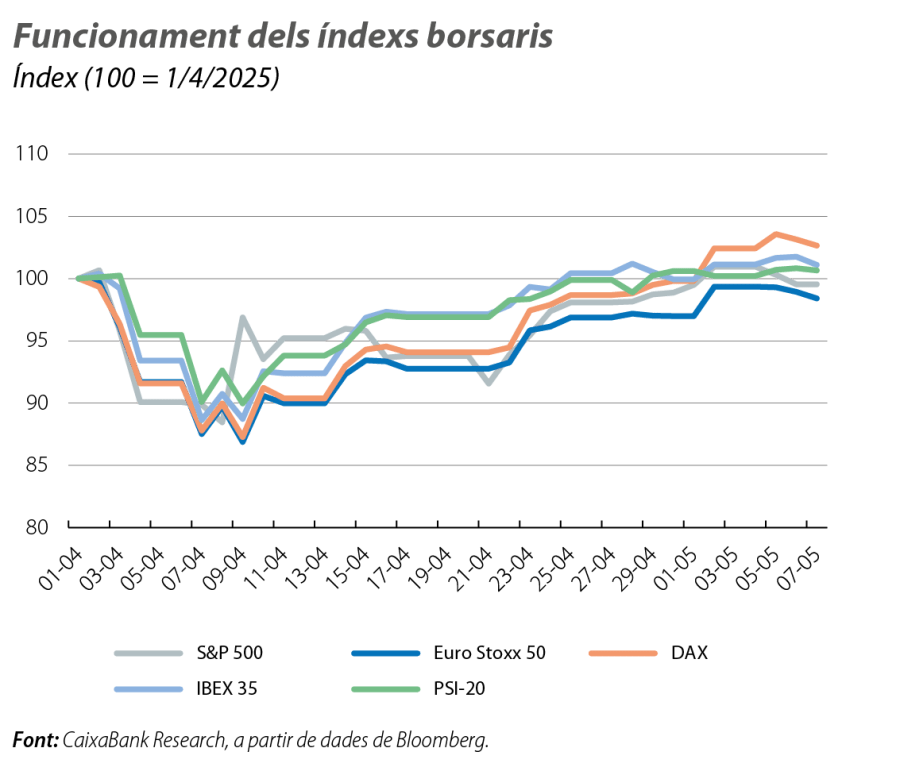

Les borses recuperen terreny

Els principals índexs globals van ser capaços d’esborrar les pèrdues del començament del mes i es troben ja en el nivell, o molt a prop d’ell, del dia previ a l’anunci dels aranzels. L’S&P 500 va acumular nou sessions seguides de guanys al final d’abril, la ratxa més llarga en dues dècades, impulsat per les sòlides dades d’ocupació i per una temporada de beneficis molt positiva per a les tecnològiques. A la zona de l’euro, les borses d’Alemanya i d’Espanya van liderar els guanys després d’unes dades d’activitat millors del que s’havia anticipat. El sentiment global també va anar guanyant tracció a mesura que s’anaven coneixent anuncis per part de l’Administració Trump sobre la disposició a negociar i sobre l’inici de converses amb alguns socis.

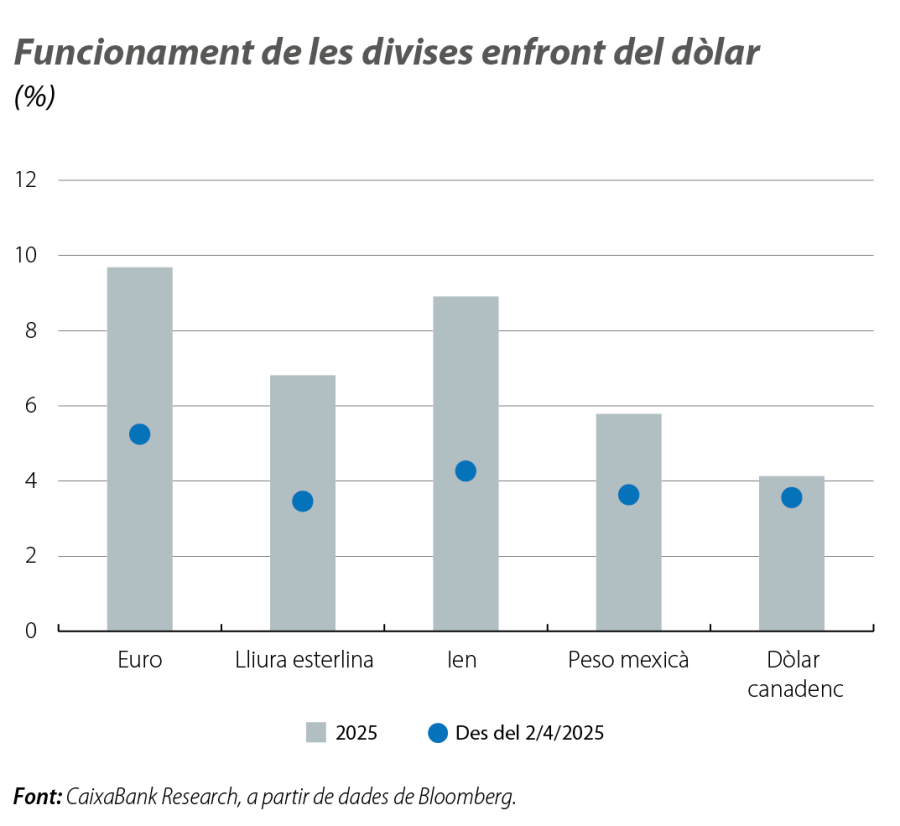

El dòlar s’estabilitza, però continua feble

Malgrat ser un refugi de risc tradicional, el dòlar va patir una intensa depreciació (superior al 4%) enfront de les principals divises després de la imposició dels aranzels i del repunt de la volatilitat als mercats financers. I la feblesa ha estat generalitzada: tant enfront de les divises de països desenvolupats, com l’euro, la lliura esterlina i el ien, com enfront de divises emergents, com el peso mexicà. No obstant això, sembla que, ara com ara, el dòlar ha tocat fons. El canvi amb el ien s’ha estabilitzat al voltant dels 142 i 143 dòlars per ien; el de l’euro, en 1,13, i el de la lliura esterlina, en 1,33. De manera similar, enfront del peso mexicà, el dòlar cotitza al voltant dels 19,6 dòlars per peso des de fa dues setmanes.

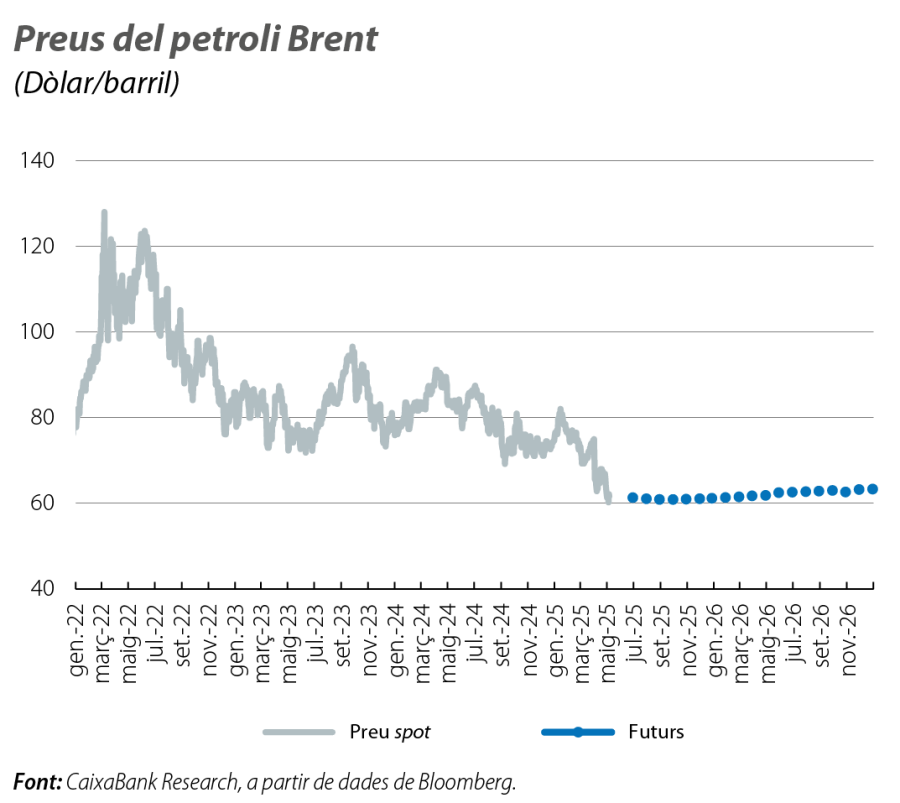

Els preus de l’energia pateixen els efectes de la incertesa global

El focus de les primeres matèries ha estat, principalment, en l’energia. El preu del Brent va patir una caiguda acumulada de més del 15% durant el mes d’abril i va vorejar nivells propers als 60 dòlars/barril, mínim en quatre anys. En primer lloc, per les expectatives d’un menor creixement de l’activitat global, que representaria un llast important per a la demanda de cru. I, en segon lloc, perquè l’OPEP i els seus aliats van anunciar un augment de producció de 411.000 barrils al dia a partir del juny. A la qual cosa es va sumar un anunci de l’Aràbia Saudita en què amenaçava altres membres de l’organització d’augmentar encara més la seva producció si no compleixen les seves quotes. D’altra banda, ha estat destacable el funcionament de l’or, que, com actiu refugi, acumula guanys de més del 25% des del començament d’enguany (vegeu el Focus «L’or: l’actiu que més brilla», en aquest mateix Informe Mensual).