Setmana del 5 al 12 de desembre del 2025

- Bones xifres d’activitat a Espanya a l’octubre

- El dinamisme de les dades a l’octubre no modifica la tendència de feblesa d’Alemanya

- La Reserva Federal va baixar tipus en 25 p. b. fins al 3,50%-3,75% en la reunió del desembre

- Economia espanyola

Bones xifres d’activitat a Espanya a l’octubre

Les vendes interiors de les grans empreses, deflactades i corregides d’estacionalitat i calendari, van créixer un 0,8% intermensual, mentre que en termes interanuals la taxa es va accelerar lleugerament, 1 dècima, fins al 3,5%. Per destí econòmic, i en termes interanuals, les vendes destinades a béns de consum i de capital continuen avançant a un ritme molt notable, del 5,0% i del 9,4%, respectivament, mentre que les vendes de béns intermedis creixen a un ritme més modest, de l’1,9%.

La inflació a Espanya retrocedeix fins al 3,0% al novembre, però persisteixen els riscos a l’alça. L’INE confirma la dada d’inflació general de novembre del 3,0% interanual (1 dècima menys que a l’octubre) i la d’inflació subjacent del 2,6% (1 dècima més). El lleuger retrocés de la inflació, que acaba amb sis mesos consecutius de pujades, és conseqüència de la baixada dels preus de la llum, la inflació de la qual cau fins a l’11,9% interanual (6,8 p. p. menys que a l’octubre). En tot cas, la dada del novembre va sorprendre a l’alça i el desglossament confirma una major pressió alcista dels components subjacents (serveis, béns industrials no energètics i aliments elaborats). Finalment, també es confirma la mitjana d’inflació dels últims 12 mesos del 2,7%, xifra que s’usarà per actualitzar les pensions contributives el 2026 (vegeu la Nota Breve).

Última actualització: 12 juny 2026 - 11:00 - Economia internacional

El dinamisme de les dades a l’octubre no modifica la tendència de feblesa d’Alemanya

D’una banda, les exportacions consoliden l’augment del mes previ (0,1% intermensual vs. 1,5% anterior), gràcies al fet que les vendes als seus socis de la UE (2,7%) pràcticament van compensar el descens a tercers països, destacant els retrocessos de les seves vendes als EUA (–7,8%) i la Xina (–5,8%). No obstant això, el nivell de les exportacions es mostra des del 2023 pràcticament estable al voltant dels 130.000 milions d’euros. D’altra banda, la producció industrial va créixer més del que s’esperava (1,8% intermensual vs. 1,1%) pel dinamisme de la construcció (3,3% vs. –1,7%), però encara continua gairebé un 9,0% per sota del seu nivell prepandèmia. La feblesa de fons que continua mostrant l’economia alemanya explica les modestes perspectives que manegen els principals instituts econòmics del país, que han revisat a la baixa les seves estimacions respecte a les de fa uns mesos: després del 0,1% esperat per al 2025, el creixement previst per al 2026 per l’Ifo és d’un 0,8% (–0,5 p. p.), mentre que el Kiel confia aconseguir l’1,0% (–0,3 p. p.). Totes dues institucions assenyalen la necessitat de dur a terme reformes estructurals de gran importància per aconseguir retornar el país a una senda de creixement sostingut.

Senyals d’una certa estabilitat al mercat laboral i de pressions inflacionistes contingudes als EUA. Les dades publicades aquesta setmana reforcen la idea que el mercat laboral dels EUA transita un patró tant de contractacions com d’acomiadaments baixos, i que el refredament de l’ocupació no s’està produint de manera abrupta. L’informe JOLTS d’octubre va mostrar 7,67 milions de vacants, a penes un 0,1% més que al setembre. Aquest lleuger augment va permetre que la ràtio de vacants per aturat es mantingués al voltant de l’1. El ritme de contractacions va baixar fins al 3,2%, la taxa de renúncies va caure a l’1,8%, mínim en 10 anys, i la taxa d’acomiadaments va pujar 1 dècima fins a l’1,2%, però es manté en el rang de l’1,0%-1,2% des de fa més de tres anys. En el pla positiu, a l’Enquesta de sentiment a petits empresaris al novembre (NFIB), el 19% va respondre que planeja augmentar les contractacions en els pròxims tres mesos, la proporció més elevada en el que portem d’any. En general, aquesta enquesta va mostrar una millora del sentiment, ja que l’índex va augmentar 0,8 punts, fins a 99, per sobre de la seva mitjana històrica de 98. Aquest optimisme és un bon senyal de cara al 4T, ja que l’última dada de despesa del setembre va mostrar un estancament, després d’haver augmentat els tres mesos anteriors. Quant a la inflació, el PCE general va augmentar al setembre 1 dècima fins al 2,8% interanual i la rúbrica nucli es va estancar en el 2,8%, totes dues impulsades per un augment en la inflació de béns fins a l’1,4% interanual.

L’economia xinesa, entre unes exportacions dinàmiques i una demanda interna feble. Al novembre, les exportacions xineses van créixer un 5,9% interanual (–1,1% a l’octubre), en línia amb la mitjana de creixement observada al llarg de l’any. Els fluxos cap als EUA van mantenir una senda de caiguda i van registrar una contracció del 28,6% interanual al novembre (–25,2% a l’octubre), malgrat la treva comercial signada entre tots dos països a finals d’octubre, que va reduir la probabilitat d’una nova escalada aranzelària en els pròxims mesos. No obstant això, les exportacions cap a altres destins continuen més que compensant la forta caiguda del mercat nord-americà. Les importacions es van recuperar lleugerament al novembre (+1,9% interanual vs. 1,0% anterior), tot i que el desglossament mostra una desacceleració en alguns productes, com el petroli o la soia, la qual cosa podria reflectir un menor ritme d’acumulació d’inventaris. En aquest entorn, el superàvit comercial (acumulat de l’any fins al novembre) de la Xina ha superat el bilió de dòlars, rècord històric i per sobre del nivell aconseguit en el conjunt del 2024. Amb un sector exterior que continua mostrant dinamisme, una competitivitat del preu elevada i el feble creixement de la demanda interna, és probable que el superàvit continuï augmentant a curt termini, la qual cosa pot generar noves tensions amb els seus principals socis comercials. Pel costat de la inflació, l’índex general va pujar al 0,7% interanual al novembre (0,2% anterior), empès pels preus de l’alimentació; la inflació subjacent es va mantenir en l’1,2% interanual, tot i que s’ha observat una caiguda en la inflació de serveis i en els preus d’electrodomèstics, la qual cosa reflecteix un refredament de la demanda interna en el tram final de l’any.

Última actualització: 13 febrer 2026 - 13:33 - Mercats financers

La Reserva Federal va baixar tipus en 25 p. b. fins al 3,50%-3,75% en la reunió del desembre

La Reserva Federal va baixar tipus en 25 p. b. fins al 3,50%-3,75% en la reunió del desembre i va situar el fed funds 175 p. b. per sota dels nivells màxims aconseguits el 2023. La retallada de tipus es va justificar en un context de canvis en el balanç de riscos dels dos mandats de la Fed: tot i que la inflació es manté elevada, el refredament gradual de les condicions del mercat laboral va portar al banc central a acostar els tipus d’interès a nivells neutrals. Després d’haver retallat 75 p. b. el 2025, la Fed va suggerir que es prendrà una pausa. Va destacar que aquesta última retallada hauria de donar el suport necessari a l’ocupació, mentre que permet a la inflació tornar a l’objectiu, i que la postura actual de la política monetària, amb els tipus dins d’un rang que podria considerar-se neutral, li permet «esperar i veure» com evoluciona l’economia. De cara al 2026, les projeccions de tipus d’interès mostren una elevada dispersió, reflex de les divisions dins del FOMC sobre la valoració dels riscos. El participant mitjà projecta una retallada el 2026 i una altra el 2027, però els mercats anticipen dues baixades l’any vinent després dels comentaris de Powell que suggerien una preocupació més elevada pel mercat laboral que per la inflació (vegeu la Nota Breve).

El BCE mantindrà el depo en el 2,00%. Tot apunta al fet que, en la seva reunió del pròxim 18 de desembre, el BCE mantindrà els tipus d’interès (els mercats donen un 99% de probabilitat al fet que deixi el tipus depo en el 2,00%). A més, seguirà sense donar pistes sobre l’evolució futura de la seva política monetària, ancorat en l’estratègia d’arribar a cada reunió amb totes les opcions sobre la taula i basar les decisions en les dades i l’estat de l’escenari econòmic. Aquesta estratègia combina un calibratge «neutral» de la política monetària (és a dir, la visió que els nivells actuals dels tipus d’interès ni estimulen ni restringeixen l’economia) amb el valor d’esperar i guardar-se la bala d’actuar només si l’escenari es decanta. I és que les perspectives econòmiques estan envoltades tant d’amenaces que podrien requerir una relaxació monetària (desacceleració de l’economia mundial, persistent feblesa en la indústria, desinflació importada, canvis de sentiment inversor) com de riscos que podrien fer necessari un cert enduriment (inèrcies en algunes partides de la inflació, disrupcions en les cadenes de subministraments, impuls fiscal a Alemanya i augment de la despesa en defensa). Amb tot, les últimes dades suggereixen una millora de les perspectives de creixement a curt termini i pressions mixtes sobre les previsions d’inflació, una combinació que ha generat un to més hawkish entre alguns membres del BCE, com Isabel Schnabel, i ha portat als mercats financers a corregir el seu biaix baixista per al 2026: si fa unes setmanes cotitzaven una retallada de 25 p. b. (depo en el 1,75%) amb una probabilitat del 30%, ara li donen menys d’un 10% de probabilitat i fins i tot apunten a un augment de tipus a finals del 2026 (depo en el 2,25%) amb una probabilitat al voltant del 20% (vegeu la Nota Breve).

Avanços en les borses principals, en un context de resiliència econòmica i repunts de tipus en els trams mitjans i llargs. Així, després de la retallada de 25 p. b. de la Reserva Federal fins a l’interval 3,50%-3,75%, els trams llargs de la corba sobirana nord-americana van repuntar, mentre que els curts queien (fins i tot després que la Fed anunciés compres de T-bills per reforçar la liquiditat del mercat, la qual cosa va permetre un cert ancoratge en el tram curt) causant un apuntament del pendent. Aquest moviment suggereix un increment de la prima per termini, atès que el risc de recessió als EUA s’ha dissipat, però diversos factors mantenen elevats els tipus llargs (com pressions fiscals, incertesa sobre la inflació, impacte de la IA en productivitat, etc.). A la zona de l’euro, després d’un inici de setmana amb repunts en els trams curts de les corbes sobiranes, catalitzats per uns comentaris hawkish de Schnabel, les rendibilitats van aconseguir estabilitzar-se, tot i que van tancar a l’alça en tots els trams, mentre que els diferencials perifèrics van prolongar la seva tendència d’estrenyiment. D’altra banda, el Banc del Japó es prepara per pujar tipus la setmana vinent; en contrast, el Banc d’Anglaterra apunta a una retallada, la qual cosa reforça la divergència monetària global. En divises, la decisió de la Fed va depreciar al dòlar: l’índex DXY va encadenar descensos i l’EUR/USD va avançar fins a la zona d’1,175, esperonat per unes renovades expectatives d’un BCE una mica més tensionador. D’altra banda, també el franc suís i el ien es van apreciar amb força enfront del dòlar, en el cas del primer, després que el banc central mantingués els tipus, evitant entrar en terreny negatiu; en el cas del segon, per les expectatives de pròximes pujades de tipus del Banc Central del Japó. En renda variable, Europa va tancar en positiu amb l’IBEX en màxims històrics impulsat pels bancs; en paral·lel, als EUA, l’S&P 500 i el Dow Jones van marcar rècords, però el Nasdaq va cedir després d’uns resultats d’Oracle que van mostrar un augment de la seva inversió per sobre del que es preveu, revifant el debat sobre la sostenibilitat de la despesa en IA. En matèries primeres, el petroli va prolongar les caigudes fins a nivells propers a 61 dòlars per barril davant previsions d’excés d’oferta el 2026, mentre que la plata va repuntar amb força, impulsada per una forta escassetat d’oferta i una demanda, tant industrial com d’inversors, creixent.

Principales indicadores financieros

11-12-25 5-12-25 Var. setmanal Acumulat 2025 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 2,10 2,08 2 -61 -79 EUA (Libor) 3,73 3,74 -1 -58 -63 Tipus 12 mesos Zona euro (Euribor) 2,30 2,25 +4 -16 -12 EUA (Libor) 3,54 3,50 +4 -64 -58 Tipus 2 anys Alemanya 2,16 2,10 +6 8 14 EUA 3,54 3,56 -2 -70 -65 Tipus 10 anys Alemanya 2,84 2,80 4 47 64 EUA 4,16 4,14 2 -41 -17 Espanya 3,29 3,26 3 23 41 Portugal 3,15 3,11 4 31 51 Prima de risc (10 anys) Espanya 45 46 -1 -24 -22 Portugal 31 32 0 -17 -13 Renda variable (percentatge) S&P 500 6.901 6.870 0,4% 17,3% 14,0% Euro Stoxx 50 5.754 5.724 0,5% 17,5% 15,9% IBEX 35 16.883 16.689 1,2% 46,3% 43,5% PSI 20 7.994 8.198 -2,5% 25,3% 25,7% MSCI emergents 1.377 1.385 -0,6% 28,0% 23,7% Divises (percentatge) EUR/USD dòlars per euro 1,174 1,164 0,8% 13,4% 12,1% EUR/GBP lliures per euro 0,877 0,873 0,4% 6,0% 6,2% USD/CNY yuans per dòlar 7,057 7,071 -0,2% -3,3% -2,9% USD/MXN peso per dòlar 18,051 18,171 -0,7% -13,3% -10,7% Matèries Primeres (percentatge) Índex global 110,4 112,0 -1,4% 11,8% 11,5% Brent a un mes $/barril 61,3 63,8 -3,9% -17,9% -16,5% Gas n. a un mes €/MWh 26,8 27,3 -1,7% -45,2% -37,4% Font: CaixaBank Research, a partir de dades de Bloomberg.

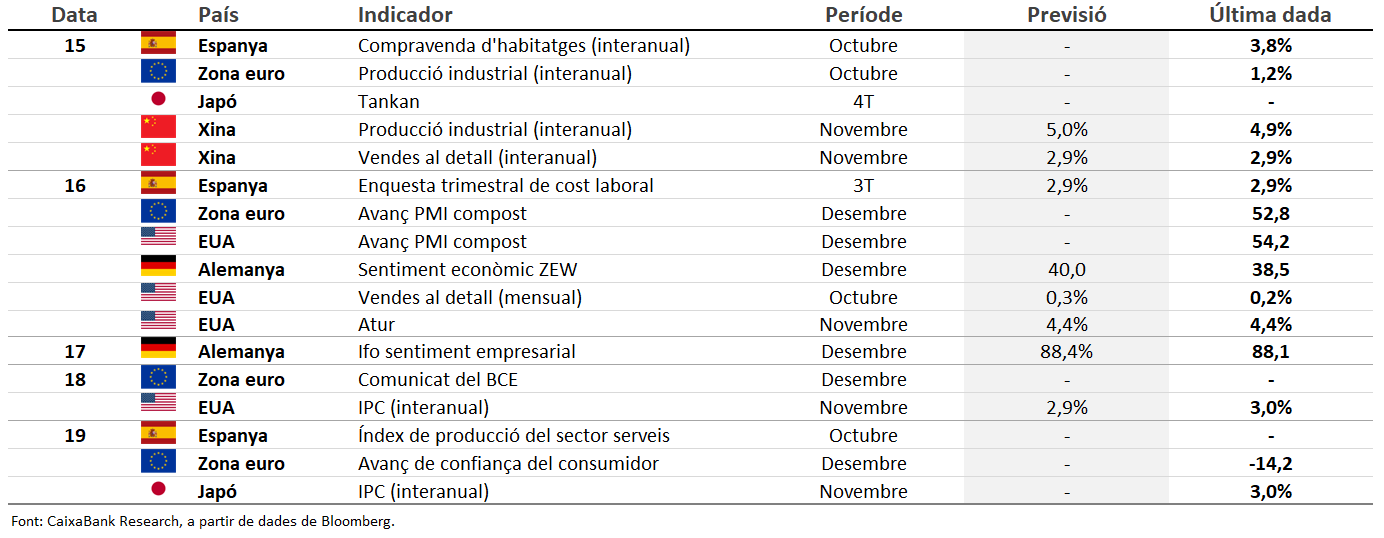

Dades previstes del 15 al 21 de desembre del 2025

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.