Setmana de l'11 al 17 de juliol del 2022

- Lleuger retrocés del consum a Espanya al maig

- El PIB de la Xina va retrocedir un 2,6% en el 2T 2022 respecte al 1T 2022al 1T 2022

- Es manté el sentiment de mercat negatiu

- Economia espanyola

Lleuger retrocés del consum a Espanya al maig

Les vendes interiors de les grans empreses, desestacionalitzades i en termes reals, van recular el 2,0% intermensual al maig, després del fort repunt del mes anterior (6,0%). Amb tot, malgrat la reculada, la comparativa de la mitjana de l’abril i el maig davant del 1T 2022 continua donant un creixement positiu del 2,8%, fet que apunta a un registre positiu del PIB en el 2T 2022.

La inflació general va augmentar fins al 10,2% al juny (8,7% al maig) i confirma la dada avançada de l’INE. L’increment del preu dels carburants i dels aliments és darrere de gran part de l’augment de la inflació. Per la seva banda, la inflació subjacent que publica l’INE (la general sense energia ni aliments no elaborats) va tornar a pujar amb força fins al 5,5% (4,9% al maig), impulsada pels preus dels aliments elaborats, que continuen escalant a gran velocitat. També va destacar la puixança dels preus de béns industrials i dels serveis lligats al turisme. La propagació de la inflació en el conjunt de la cistella de consum va continuar al juny: el 25% de la cistella de consum va mostrar taxes d’inflació iguals o superiors al 10%, 5 p. p. més que al mes de maig (vegeu la Nota Breve).

Última actualització: 16 gener 2026 - 12:18L’activitat al sector immobiliari es mostra robusta i tira amb força. Al maig, l’activitat immobiliària va prendre un nou impuls i es van realitzar 60.059 compravendes, un 27,7% més que el mateix mes de l’any anterior i el registre més elevat des del gener del 2008. D’aquesta manera, en l’acumulat de 12 mesos s’han fet prop de 620.000 compravendes d’habitatge, molt per sobre del registre precrisi del 2019 de 505.000. Per tipus d’habitatge, tant l’habitatge nou com el de segona mà van anotar creixements notables, tot i que el creixement va ser molt més pronunciat al de segona mà (31,1% interanual) que al nou (13,5% interanual).

Les llars i les empreses espanyoles han continuat reduint el seu deute. En el 1T 2022, el deute de les societats no financeres (en termes nominals) va caure respecte al tancament del 2021 en 7.170 milions d’euros (−0,6%), mentre que el deute de les llars va anotar una lleugera caiguda de 274 milions. En percentatge de PIB, les ràtios d’endeutament tant de llars com d’empreses han caigut de forma notable. En particular, el deute de les empreses es va situar en el 100,8% del PIB en el 1T 2022: −3,1 p. p. respecte al 4T 2021 i −7,1 p. p. respecte al 4T 2020, una dada semblant a la del 3T 2017 i 9,2 p. p. inferior a la mitjana de la zona de l’euro. Per la seva banda, el deute de les llars es va situar en el 57,0% del PIB: −1,5 p. p. respecte al 4T 2021 i −5,4 p. p. respecte al 4T 2020, una dada similar a la de finals del 2019 i inferior a 2,4 p. p. a la mitjana de la zona de l’euro.

Última actualització: 12 juliol 2024 - 15:00 - Economia internacional

El PIB de la Xina va retrocedir un 2,6% en el 2T 2022 respecte al 1T 2022al 1T 2022

Es tracta de la primera caiguda des del 1T 2020, en ple esclat de la pandèmia de la COVID i després d’un avanç positiu en el 1T 2022 (+1,4% intertrimestral). En termes interanuals, el PIB encara va avançar un positiu 0,4%, però es tracta d’una xifra molt inferior a la del trimestre previ (4,8%). L’economia es va veure fortament impactada per la variant òmicron, que va obligar a tancaments en importants ciutats del país, com Xangai o Beijing. Les últimes dades referents al juny, però, mostren una millora notable de l’activitat econòmica davant els aixecaments de nombroses restriccions per COVID. Es tracta d’un patró que hauria de tenir certa continuïtat al llarg de l’estiu, però que no està exempt de riscos, especialment davant dels nous confinaments parcials a ciutats com Xangai des de principis de juliol (vegeu la Nota Breve).

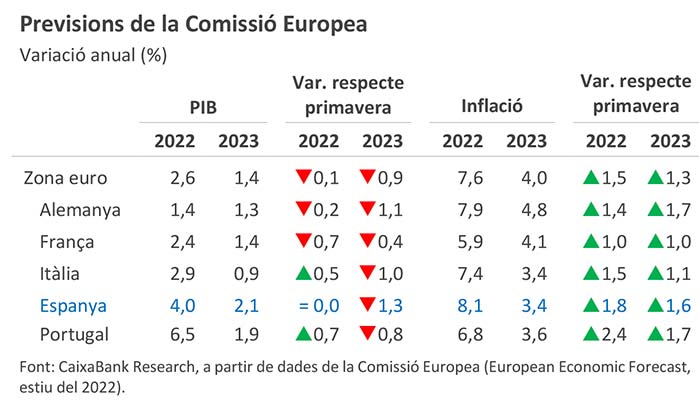

Última actualització: 21 juliol 2023 - 13:20Europa es prepara per a un possible tall de subministrament de gas rus. La Comissió Europea revisa a l’informe d’estiu les previsions de creixement econòmic a la baixa, i a l’alça les d’inflació. El motiu principal d’aquesta revisió és l’impacte a la regió de la guerra a Ucraïna, i incideix que els riscos continuen sent elevats, sobretot per l’alta dependència energètica russa d’Europa. En aquest sentit, Rússia ha interromput totalment el subministrament de gas aquesta setmana per tasques de manteniment. Si bé aquest procediment és habitual al juliol, es tem que Rússia no reprengui l’enviament com a mesura de pressió per erosionar el suport de la UE a Ucraïna, cosa que podria derivar en racionaments d’energia a l’hivern. En aquest sentit, el ZEW alemany mostra que al juliol el percentatge d’empresaris que aposta per un deteriorament de l’activitat els propers mesos ja supera el 50% (28% al juny). És un percentatge similar al registrat al començament de la pandèmia. Per poder fer front a aquesta situació, la UE presentarà el 20 de juliol un pla d’emergència per fer front, de manera coordinada, a un possible escenari de racionaments d’energia. Una de les mesures que es planteja és estalviar energia a l’estiu per arribar a l’hivern amb un estoc de gas més elevat.

La inflació nord-americana va tornar a pujar al juny fins a nivells no vistos els últims 40 anys. La inflació general nord-americana va pujar fins al 9,1% (8,6% al maig), per sobre del que esperava el consens d’analistes i va superar el que preveiem que seria el pic del cicle. Per la seva banda, la inflació subjacent es va moderar de forma molt atenuada, fins al 5,9%, davant del 6,0% del maig. Els avanços intermensuals de l’IPC (tant de la general com de la subjacent) mostren una dinàmica de creixements en els preus molt més sòlida i persistent del que s’esperava (vegeu la Nota Breve). La dada d’inflació del juny juntament amb la solidesa que continua mostrant el mercat laboral (vegeu la Nota Breve) reforcen la intenció de la Reserva Federal d’augmentar els tipus d’interès de manera agressiva, amb una probable nova pujada de 75 p. b. en la seva propera reunió (26-27 de juliol); tot i que fins i tot s’ha especulat amb una pujada de 100 p. b.

Última actualització: 20 febrer 2026 - 12:09Els indicadors portuguesos més recents continuen mostrant una evolució positiva de l’activitat. En serveis, la facturació al maig se situava un 12% per sobre de la del mateix mes del 2019, novament esperonada per la millora en serveis de consultoria i informació. En la mateixa línia, la producció en construcció del maig va superar en un 2,6% el nivell del maig del 2019. En aquest context, la Comissió Europea va revisar a l’alça les seves previsions de creixement del PIB del país per al còmput anual del 2022 (del 5,5% en les previsions anteriors al 6,5%), però les va revisar a la baixa per a l’anual del 2023 (del 2,6% a l’1,9%), tal com ha fet de forma generalitzada per a la resta dels països de la regió.

- Mercats financers

Es manté el sentiment de mercat negatiu

La cautela va continuar imposant-se davant dels nombrosos desafiaments a què s’enfronta l’economia mundial i el deteriorament de les expectatives de creixement econòmic. L’ascens de les taxes d’inflació a la majoria dels països a nivells històricament elevats va continuar promovent l’augment dels tipus d’interès de referència a països com Canadà, Xile, Hongria i les Filipines. Tot i això, va ser l’auge de l’IPC als EUA al juny (vegeu la notícia d’Economia internacional) el que va emfatitzar els temors dels inversors pel fet que la Reserva Federal optés per un increment dels tipus superior a l’esperat (75 p. b. a la reunió del proper 27 de juliol), que encaminés l’economia cap a una recessió. Aquest temor va tenir un clar reflex en la corba de tipus nord-americans, el pendent dels quals es va invertir (2 anys/10 anys), cosa que molts inversors van identificar com un indicador d’una futura recessió. A la zona de l’euro, la rendibilitat del bund alemany també es va moderar davant l’empitjorament de les perspectives econòmiques de la regió i a l’espera de la reunió del BCE (vegeu la notícia següent). Les primes de risc de la perifèria van mostrar un comportament relativament estable a excepció de la italiana, on la crisi del Govern de Mario Draghi va pressionar a l’alça el diferencial de tipus amb Alemanya. L’ampliació dels diferencials de tipus a favor dels EUA, la disparitat en el perfil de les polítiques monetàries del BCE i la Fed, així com la consideració de valor refugi del dòlar, van continuar exercint una forta pressió baixista sobre el tipus de canvi de l’euro que va assolir la paritat amb el bitllet verd per primera vegada en 20 anys. Als mercats de renda variable es va imposar el sell-off a la majoria dels índexs borsaris, guiat per l’empitjorament de les perspectives de creixement econòmic en un entorn de tipus d’interès més elevats. En el terreny de les primeres matèries, el preu del barril de Brent va baixar fins als 101 dòlars, molt pressionat per l’expectativa de desacceleració econòmica, i malgrat les restriccions de l’oferta. D’altra banda, el preu del gas natural europeu (referència TTF holandès) va oscil·lar notablement, per finalitzar sobre els 170 €/MWh, davant el temor d’una possible reducció del flux de gas rus cap a Europa els propers mesos.

El BCE apujarà els tipus 11 anys després, però haurà de convèncer amb la nova eina antifragmentació. A la reunió d’aquest dijous, creiem que el BCE apujarà els tipus d’interès oficials a 25 p. b., tal com es va expressar a la reunió del mes de juny passat, malgrat que alguns membres del Consell de Govern s’han mostrat favorables a pujar-los en 50 p. b. La possible sorpresa hawkish vindria del costat de l’orientació futura (forward guidance) en cas que no es descartés un augment de 75 p. b. a la reunió del setembre. Tot i això, perquè el BCE pugui realitzar el cicle de pujades de tipus que desitja, caldrà que l’eina antifragmentació convenci els mercats financers. Creiem que en aquesta reunió s’oferiran detalls sobre el disseny, que probablement inclourà certa condicionalitat sobre la política fiscal dels països als quals s’apliquin aquestes compres d’actius i l’esterilització de la base monetària, segurament mitjançant un drenatge de l’augment de les reserves bancàries a través de l’emissió de dipòsits a termini (vegeu la Nota Breve).

Principals indicadors financers

15-7-22 8-7-22 Var. setmanal Acumulat 2022 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 0,07 -0,09 16 64 62 EUA (Libor) 2,74 2,42 +32 253 261 Tipus 12 mesos Zona euro (Euribor) 1,06 0,97 +9 156 155 EUA (Libor) 3,90 3,64 +26 332 366 Tipus 10 anys Alemanya 1,13 1,35 -21 131 149 EUA 2,92 3,08 -16 141 163 Espanya 2,29 2,42 -13 173 200 Portugal 2,31 2,42 -11 184 205 Prima de risc (10 anys) Espanya 116 107 9 42 52 Portugal 118 107 10 53 57 Renda variable (percentatge) S&P 500 3.863 3.899 -0,9% -18,9% -10,7% Euro Stoxx 50 3.477 3.507 -0,8% -19,1% -13,8% IBEX 35 7.946 8.100 -1,9% -8,8% -6,6% PSI 20 5.915 5.995 -1,3% 6,2% 17,6% MSCI emergents 962 1.000 -3,8% -21,9% -28,2% Divises (percentatge) EUR/USD dòlars per euro 1,008 1,019 -1,0% -11,3% -14,6% EUR/GBP lliures per euro 0,850 0,846 0,4% 1,0% -0,9% USD/CNY yuans per dòlar 6,757 6,695 0,9% 6,3% 4,3% USD/MXN peso per dòlar 20,536 20,452 0,4% 0,0% 3,2% Matèries Primeres (percentatge) Índex global 113,5 115,9 -2,1% 14,4% 20,2% Brent a un mes $/barril 101,2 107,0 -5,5% 30,1% 37,7% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.