El BCE endurece el tono y sube los tipos en 75 p. b.

El BCE ha subido los tipos de interés oficiales en 75 p. b. para situar el tipo sobre la facilidad de depósito (depo) y el de las operaciones de financiación (refi) en el 0,75% y el 1,25%, respectivamente. La elevada inflación y la expectativa de que se mantenga por encima del objetivo del 2% durante un largo período de tiempo han forzado al BCE a aumentar los tipos de interés en una magnitud nada habitual. De cara a las próximas reuniones, Christine Lagarde ha explicado que habrá más subidas de tipos y que la intensidad dependerá la evolución de los datos económicos.

Puntos clave de la reunión del 8 de septiembre de 2022

- El BCE ha subido los tipos de interés oficiales en 75 p. b. para situar el tipo sobre la facilidad de depósito (depo) y el de las operaciones de financiación (refi) en el 0,75% y el 1,25%, respectivamente. La elevada inflación y la expectativa de que se mantenga por encima del objetivo del 2% durante un largo período de tiempo han forzado al BCE a aumentar los tipos de interés en una magnitud nada habitual.

- De cara a las próximas reuniones, Christine Lagarde ha explicado que habrá más subidas de tipos, y que la intensidad dependerá la evolución de los datos económicos. Consideran en el BCE que todavía están lejos del tipo de interés necesario para hacer retornar la inflación al 2% y que el actual tono de la política monetaria es acomodaticio.

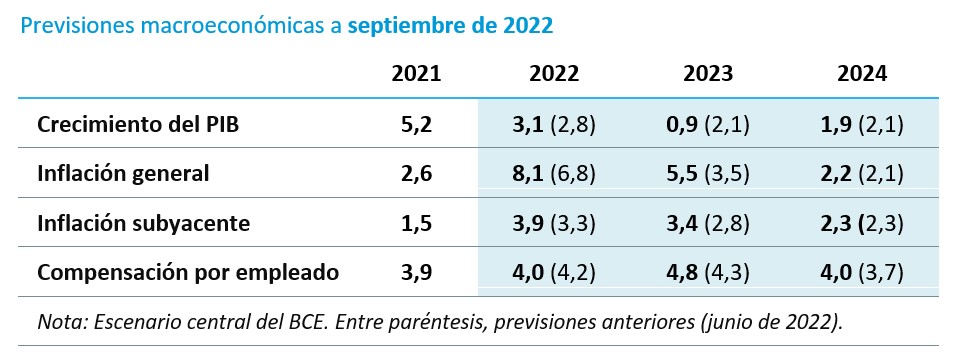

- Esta decisión ha ido acompañada de una profunda revisión de las previsiones macroeconómicas, en las que se proyecta un estancamiento del crecimiento económico en la segunda mitad de 2022 y el primer trimestre de 2023 y una mayor inflación hasta 2024 (en todo el horizonte de proyecciones la inflación se sitúa por encima del 2%). Especialmente significativa es la revisión de la previsión de inflación para 2023 (del 3,5% al 5,5%).

- La determinación del BCE para hacer frente a la elevada inflación se ha traducido en aumentos importantes en las rentabilidades de la deuda soberana pero no ha evitado que el euro se sitúe por debajo de la paridad frente al dólar estadounidense.

La valoración del escenario económico

- En su actualización de las previsiones, el BCE considera que el crecimiento económico estará estancado entre el 3T 2022 y el 1T 2023 debido al aumento de los precios energéticos, la pérdida de dinamismo de los servicios tras el impulso de la reapertura económica, la moderación de la demanda global y la caída de la confianza de empresas y hogares provocada por la incertidumbre. Así, la previsión para el 2023 se ha revisado sustancialmente a la baja, si bien la sorpresa positiva del 2T empuja al alza la previsión para el conjunto de 2022.

- En cuanto a la inflación, en las nuevas proyecciones no se espera que le BCE cumpla el objetivo del 2% hasta, por lo menos, 2025 y se han revisado sustancialmente al alza en 2022 y 2023, tanto por unos mayores precios energéticos como por una mayor inflación subyacente. Pese a la intensificación y generalización de las presiones inflacionistas, el BCE confía en que la evolución de algunos de los elementos que han provocado los aumentos de los precios (como la estabilización de los precios energéticos o la mejora de los cuellos de botella) y la normalización de la política monetaria moderen gradualmente el aumento de los precios.

- Como viene siendo habitual en las últimas reuniones, el BCE destacó la guerra en Ucrania como el principal riesgo sobre el escenario. En caso de que el conflicto se enquistase más de lo esperado, el crecimiento económico se vería negativamente afectado mientras que las previsiones de inflación podrían quedarse cortas. En este sentido el BCE ha publicado un escenario alternativo en el que se proyecta una dinámica de los precios energéticos muy desfavorable que provocaría una caída del PIB en 2023 (-0,9%) y situaría la inflación en el +6,9% en el mismo año.

Política monetaria

- Por unanimidad el BCE decidió subir los tres tipos de interés oficiales en 75 p. b., algo no visto en toda su historia. La decisión se justificó por la elevada inflación de la eurozona y la necesidad de abandonar lo más rápido posible el tono acomodaticio de la política monetaria. Con esta subida y la de julio (+50 p. b.) el BCE todavía considera que está lejos del tipo de interés consistente con cumplir el objetivo del 2% de inflación, por lo que en las próximas reuniones habrá más subidas de tipos. Sin embrago Lagarde no ha ofrecido detalles sobre cuál estima que es el punto de llegada de los tipos de interés ni ha descartado situarlos en terreno restrictivo.

- Pese a haber abandonado la forward guidance, el BCE explica en el comunicado que espera realizar más subidas de tipos en “varias” de las próximas reuniones, si bien su magnitud se decidirá reunión a reunión. Durante la rueda de prensa Lagarde explicitó que varias reuniones serían más de dos y menos de cinco, lo que sugiere que podría haber subidas hasta la reunión de marzo 2023 que situarían el tipo depo alrededor del 2%.

- Lagarde reconoció también que la elevada inflación de la eurozona se debe, mayoritariamente, a factores de oferta contra los cuales el BCE no puede combatir (cuellos de botella o shock energético, por ejemplo). Así, el objetivo de las subidas de tipos que está realizando es evitar que las expectativas de inflación a medio y largo plazo se desanclen y mostrar la determinación del BCE en cumplir su objetivo.

- En cuanto al resto de herramientas del BCE no hubo grandes novedades, lo que evidencia la relevancia de los tipos de interés como principal herramienta de política monetaria. Al ser preguntada en la rueda de prensa sobre la posibilidad de no reinvertir los activos del APP y el PEPP a su vencimiento (quantitative tightening), Lagarde dijo que todavía no era el momento de tener esta discusión. Por otro lado, apuntó a que las condiciones de las TLTROs podrían revisarse en las próximas reuniones y el comunicado de prensa confirmó el fin del tiering.

Reacción de los mercados

El tono relativamente hawkish del BCE ha empujado al alza la rentabilidad de la deuda soberana de la eurozona (el tipo sobre el bono alemán a 2 años ha aumentado en más de 20 p. b. respecto al inicio de la sesión mientras que el bono a 10 años lo ha hecho en más de 10 p. b.), dejando sin grandes cambios las primas de riesgo periféricas. En la renta variable, los principales índices bursátiles han registrado ganancias en el conjunto de la sesión con un claro mejor desempeño del sector financiero. El euro, por su parte, se ha debilitado ligeramente frente al dólar y se ha situado de nuevo por debajo de la paridad.