Portugal: the effects of the conflict begin to show through

The February storms and the initial impact of the conflict in the Middle East contributed to the stagnation of GDP in the first three months of the year. In the absence of the breakdown by component, the first GDP estimate indicates that consumption slowed, while investment accelerated sharply after the contraction of Q4 2025.

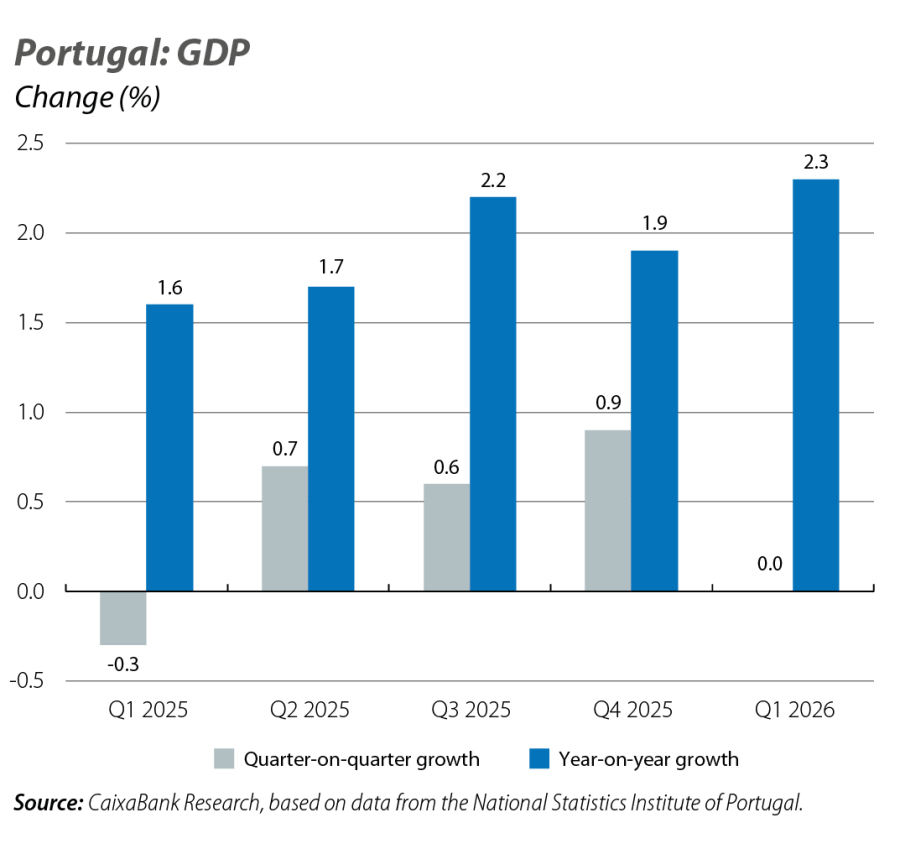

The economy stagnates in Q1

The February storms and the initial impact of the conflict in the Middle East contributed to the stagnation of GDP in the first three months of the year. In the absence of the breakdown by component, the first GDP estimate indicates that consumption slowed, while investment accelerated sharply after the contraction of Q4 2025. Despite the positive contribution of domestic demand to growth, the contribution of foreign demand was negative due to the recovery of imports, probably linked to capital goods. In year-on-year terms, GDP grew by 2.3% (vs. 1.9% in Q1). The data highlight the adverse impact of heightened geopolitical risks and higher energy prices, which could continue to weigh down economic activity over the coming months, in a context marked by the deterioration of household disposable income and higher financing costs. Domestically, these factors could weigh on consumption and investment decisions, while in the international sphere, we expect an increase in the energy deficit and a slowdown in exports.

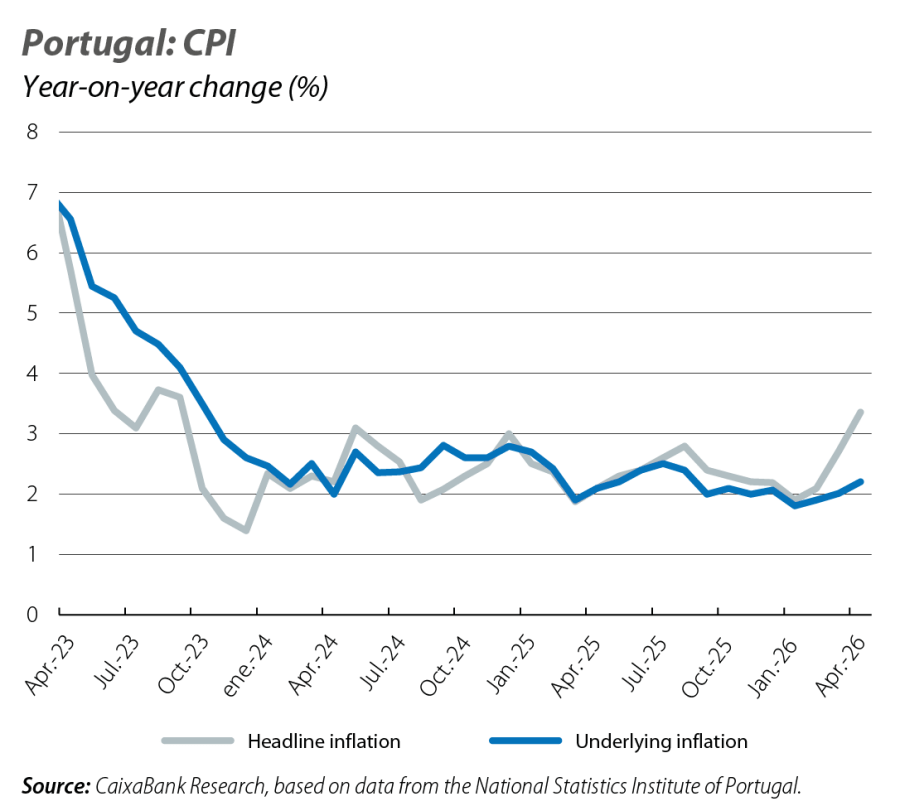

The April data confirms a bleak outlook for Q2

The European Commission’s economic sentiment indicator fell to 100.4 points in April (just above the historical average of 100), due to a sharp drop in consumer and industrial sector confidence. On the other hand, headline inflation rose by 0.7 pps versus March and stood at 3.4%. More than 40% of the increase in the headline CPI is explained by the sharp rise in energy inflation (+11.7% year-on-year) and that of unprocessed foods (+7.5%). Underlying inflation also rose, albeit more moderately, to 2.2% (+0.2 pps).

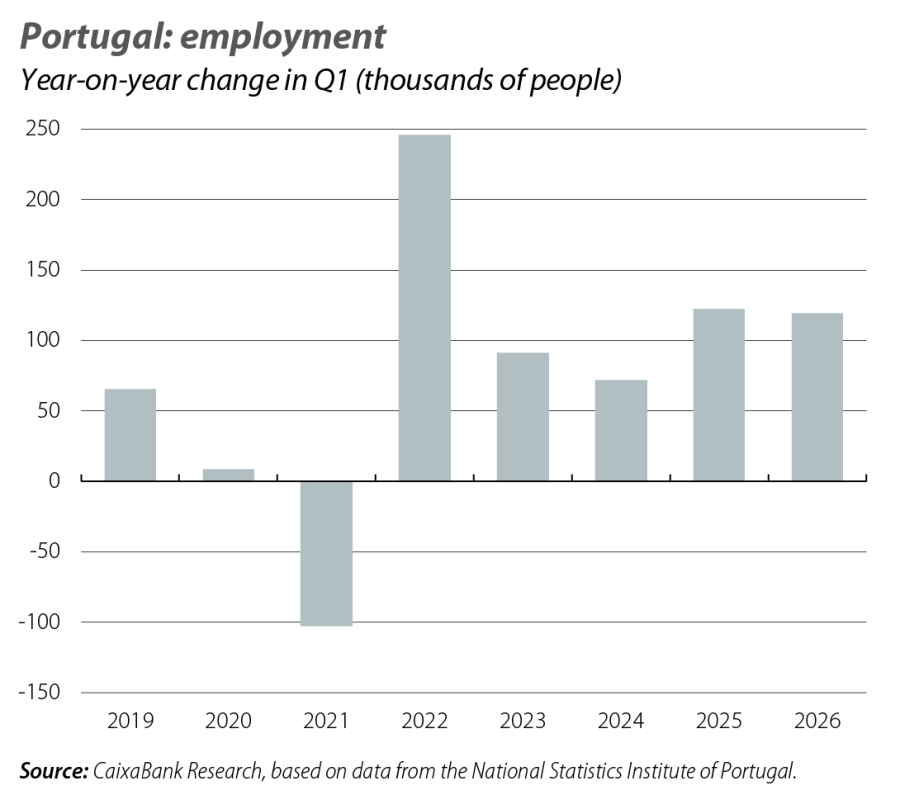

Employment continued to grow in Q1, albeit at a slower pace

In Q1, the unemployment rate stood at 6.1% (+0.3 pps versus Q4 2025). Employment continued to grow in Q1 (2.3% year-on-year) – a positive sign, but with a slowdown relative to 2025 (3.2% for the year as a whole). The latest surveys show that firms remain optimistic about the employment outlook, particularly in construction, services and trade.

Storms and the war in Iran, with a negative fiscal impact

In its latest report, the government anticipates a balanced budget for 2026, compared to the surplus of 0.1% of GDP included in the 2026 general government budget. The revision is justified by the storms that battered the country at the beginning of the year, coupled with the conflict in the Middle East. The cabinet believes that the public accounts will remain compliant with European fiscal rules, allowing the public debt ratio to continue to decline (estimated at –2.1 pps in 2026) amid an economic slowdown.