Semana del 20 al 26 de septiembre de 2021

- El INE revisa sustancialmente a la baja el crecimiento del PIB español en el 2T 2021

- El mercado inmobiliario portugués se mantiene fuerte

- En la eurozona, los problemas de oferta de las cadenas globales pesan sobre las expectativas empresariales

- Reunión de la Fed: inicio del «tapering» este año y posible subida de tipos en 2022

- Economía española

El INE revisa sustancialmente a la baja el crecimiento del PIB español en el 2T 2021

Según la nueva estimación, el PIB creció un 1,1% intertrimestral (17,5% interanual), en lugar del 2,8% anunciado el pasado 30 de julio (19,8% interanual). La revisión a la baja se explica, principalmente, por una minoración del crecimiento del consumo privado de 1,9 p. p., hasta el 4,7% intertrimestral, y un aumento del crecimiento de las importaciones de 1,3 p. p., hasta el 4,2% intertrimestral. De acuerdo con esta nueva estimación, en el 2T, el PIB se emplazaba un 8,4% por debajo del nivel precrisis (frente al −6,8% previo). Justo antes de conocerse la fuerte revisión del INE, distintos organismos habían sacado nuevas previsiones para la economía española donde la tónica era de mejora. Sin embargo, a la vista del nuevo dato, muchas de ellas deberán ser revisadas nuevamente. Por su parte, en julio, la cifra de negocios del sector industrial y de servicios avanzó un 1,8% y un 0,4% intermensual, respectivamente. De este modo, el indicador industrial ya se situaba por encima del nivel precrisis (+0,4% respecto al mismo mes de 2019), mientras que el homólogo para el sector servicios aún se encontraba algo por debajo (−2,8%).

Última actualización: 29 noviembre 2022 - 10:41El precio de la vivienda en España acelera el paso. El precio de tasación de la vivienda libre avanzó un significativo 1,5% intertrimestral en el 2T 2021, lo que aceleró el paso respecto al registro del trimestre anterior (0,2% en el 1T). En términos interanuales, el precio de la vivienda avanzó un notable 2,4% y dejó atrás cuatro trimestres consecutivos en negativo. De este modo, el valor tasado de la vivienda libre prácticamente alcanzó el nivel precrisis (–0,2% respecto al 4T 2019). Este repunte de los precios inmobiliarios se produce en un contexto en el que la demanda se ha recuperado muy rápidamente. Así, tras experimentar un fuerte descenso en 2020 (–17,1%), en el acumulado de enero a julio de 2021, la compraventa de viviendas aumentó un 1,2% en comparación con el mismo periodo de 2019 (véase la Nota Breve).

Última actualización: 28 noviembre 2022 - 08:53La morosidad en España continuó contenida en julio. La tasa de morosidad se mantuvo prácticamente estable y se situó en el 4,39% (4,40% en junio y 4,55% en mayo), el nivel más bajo desde 2009. Esta reducción tan pequeña respecto al mes anterior se debió a que el efecto derivado del descenso en el volumen de créditos dudosos (−600 millones de euros) fue compensado casi en su totalidad por el ajuste en el saldo vivo del crédito (−11.700 millones de euros). Por tipos de crédito, cayó el volumen de dudosos del crédito de vivienda (−11,8% interanual vs. −9,3% en el 1T 2021), a pesar de que muchas de las moratorias vencieron en dicho trimestre, y destacó especialmente el cambio de tendencia en la evolución de los dudosos del crédito al consumo (−9% interanual vs. +7,1% en el 1T 2021). En consecuencia, la morosidad en el ámbito del crédito al consumo se redujo en el 2T en 0,52 p. p., hasta el 5,01%, mientras que en los créditos para vivienda continuó en niveles muy contenidos (3,11% vs. 3,19% en el 1T). En el caso del crédito a empresas, la morosidad se mantuvo relativamente contenida en la mayoría de los sectores, salvo en los más sensibles a las restricciones impuestas por la pandemia, como la hostelería y el transporte.

- Economía portuguesa

El mercado inmobiliario portugués se mantiene fuerte

El índice de precios de la vivienda aumentó un 6,6% interanual en el 2T, +1,4 p. p. más que en el trimestre anterior. En términos intertrimestrales, el crecimiento fue del 2,2%, 6 décimas por encima del del 1T. Por su parte, la evolución de las compraventas también fue considerable, con 52.855 unidades, el avance respecto al mismo periodo de 2020 fue del 58,3%, y del 24,1% con respecto al 2019. La resiliencia de este mercado se ha visto favorecida por un entorno financiero favorable, con amplia liquidez y tipos de interés en niveles mínimos, y una oferta aún lejos de los niveles máximos alcanzados antes de la crisis financiera global.

- Economía internacional

En la eurozona, los problemas de oferta de las cadenas globales pesan sobre las expectativas empresariales

El índice de sentimiento empresarial (PMI) compuesto cayó más de lo esperado en septiembre (56,1 vs 59,0), aunque todavía se emplazaba en una cómoda zona expansiva y compatible con tasas de crecimiento en el 3T 2021 incluso superiores a las registradas en el 2T 2021. A nivel sectorial, el descenso se ha producido tanto en el componente de manufacturas como en el de servicios. Por otro lado, el desglose del índice también muestra un enfriamiento de las expectativas, en parte, debido a la persistencia en los cuellos de botella. Finalmente, para los países que también han publicado el PMI adelantado de septiembre, observamos un descenso modesto en Francia (−0,8 puntos, hasta los 55,1), y más acusado en Alemania (−4,7 puntos, hasta los 55,3), en donde también vuelve a caer el Ifo (98,8 vs. 99,4). Todavía en Alemania, las elecciones del domingo arrojaron prácticamente un empate técnico entre los socialdemócratas del SPD (25,7% de los votos) y los conservadores de la CDU (24,1%), estos últimos han recogido el peor resultado de su historia. Se abre ahora una larga fase de negociaciones en la que los Verdes (14,8%) y los liberales del FPD (11,5%) son la clave para formar Gobierno. Durante este periodo, que puede durar meses, el actual Gobierno de Merkel seguirá en funciones.

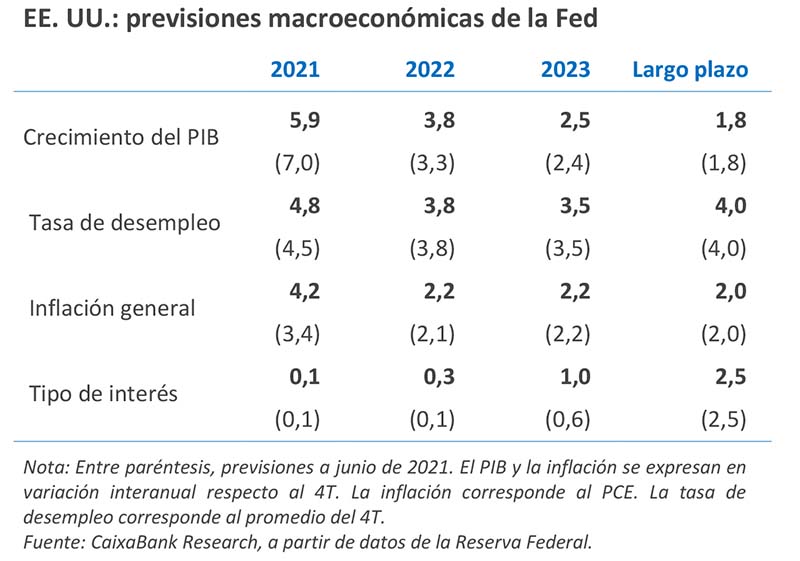

Última actualización: 22 mayo 2026 - 11:25La continuidad en la recuperación en EE. UU. anima a la Fed a un adelanto en la subida de tipos. Según la institución monetaria, el proceso de vacunación y las políticas económicas han favorecido el fortalecimiento de la actividad y del empleo. Aun así, la Fed ha rebajado las previsiones de crecimiento del PIB para el último trimestre de 2021 (del 7,0% interanual al 5,9%), algo que era previsible ante unos indicadores más moderados durante el verano como consecuencia de la elevada incidencia de la variante Delta (véase en el gráfico la moderación del PMI de agosto y septiembre). Por el contrario, han aumentado las previsiones de crecimiento para 2022 (3,8% en el 4T 2022, frente al 3,3% anterior). Asimismo, la institución mantuvo su posición de que la subida de la inflación es transitoria, a pesar de que se ha prolongado algo más de lo esperado debido a las disrupciones en las cadenas de suministros. En este sentido, han incrementado sustancialmente la inflación de la cesta del gasto de consumo personal (PCE, por sus siglas en inglés) (del 3,4% al 4,2%, en el 4T 2021), pero han mantenido prácticamente inalterada la previsión del 2022 (2,2%). En este contexto de recuperación con tensiones inflacionistas transitorias, la mitad de los miembros de la Fed esperan ahora la primera subida de tipos en 2022 (antes en 2023) (véase la sección de Mercados financieros).

- Mercados financieros

Reunión de la Fed: inicio del «tapering» este año y posible subida de tipos en 2022

Tal y como esperábamos, la Fed mantuvo sin cambios sus instrumentos de política monetaria: el rango oficial de tipos de interés en el 0,00%-0,25% y las compras de activos a un ritmo mensual de 80.000 millones de dólares en treasuries y 40.000 millones de dólares en MBS. No obstante, en la rueda de prensa, el presidente Powell confirmó que se alcanzó un acuerdo a favor de iniciar la reducción de compras de activos (tapering) a corto plazo y culminarla a mediados de 2022 (siempre y cuando los datos evolucionasen en línea con lo proyectado). Asimismo, en la actualización de las previsiones de tipos, el gráfico de los dots mostró que el FOMC está dividido sobre la posibilidad de adelantar la primera subida a 2022, pero que favorece tres subidas en 2023 y en 2024. En balance, las decisiones dan un sesgo más hawkish a la posición de la Fed, que se muestra menos complaciente sobre el riesgo de que las presiones inflacionistas persistan (véase la Nota Breve).

Los bancos centrales se preparan para la retirada de estímulos. Los mercados financieros se adentran en la fase de calibrar el mensaje de los principales bancos centrales que, en su mayoría, comparten la intención de comenzar a reducir parte de los estímulos monetarios aportados durante la pandemia, dejando para más adelante las subidas de los tipos de interés. Por tanto, aunque el objetivo es mantener relajadas las condiciones financieras, se aproxima el momento de inicio del proceso de normalización de la política monetaria. Este fue el principal catalizador del ánimo de los inversores durante la semana pasada, que encontraron en el sesgo más hawkish de la Fed (véase la sección de Economía internacional) la confirmación de que el crecimiento de la economía estadounidense avanza de manera sólida. En un segundo plano quedaron las preocupaciones de inicio de semana por el contagio de la crisis inmobiliaria en China (Evergrande) y el avance de la pandemia. Así, la deuda soberana recogió la mejora del sentimiento inversor con el repunte de la rentabilidad del treasury a 10 años hasta el 1,45% (+9 p. b.), al igual que ocurriera en la eurozona, aunque con un incremento más contenido. De otra parte, los principales índices bursátiles vivieron una semana que fue de menos a más y concluyeron con ligeras ganancias (S&P 500 +0,5% y EuroStoxx 50 +0,7%), a excepción de los índices de Asia Emergente (MSCI Emerging Asia –1,2%) afectados por el nerviosismo en China. En los mercados de commodities, las perspectivas de recuperación de la demanda de petróleo dieron respaldo a un nuevo avance del precio del barril de Brent hasta los 78 dólares, su nivel más alto en tres años.

Principales indicadores financieros

24-9-21 17-9-21 Var. semanal Acumulado 2021 Var. interanual Tipos (puntos básicos) Tipos 3 meses Eurozona (Euribor) -0,54 -0,55 1 0 -5 EE. UU. (Libor) 0,13 0,12 +1 -11 -9 Tipos 12 meses Eurozona (Euribor) -0,49 -0,49 +0 1 -6 EE. UU. (Libor) 0,23 0,22 +1 -11 -14 Tipos 10 años Alemania -0,23 -0,28 5 34 30 EE. UU. 1,45 1,36 9 54 80 España 0,41 0,36 5 36 16 Portugal 0,32 0,26 6 29 5 Prima de riesgo (10 años) España 64 64 0 2 -14 Portugal 55 54 1 -5 -25 Renta variable (porcentaje) S&P 500 4.455 4.433 0,5% 18,6% 35,1% Euro Stoxx 50 4.159 4.131 0,7% 17,1% 32,6% IBEX 35 8.873 8.761 1,3% 9,9% 33,9% PSI 20 5.424 5.299 2,4% 10,7% 35,8% MSCI emergentes 1.265 1.279 -1,1% -2,0% 19,5% Divisas (porcentaje) EUR/USD dólares por euro 1,172 1,173 0,0% -4,1% 0,8% EUR/GBP libras por euro 0,857 0,854 0,4% -4,1% -6,1% USD/CNY yuanes por dólar 6,466 6,466 0,0% -0,9% -5,2% USD/MXN pesos por dólar 20,053 20,018 0,2% 0,7% -10,2% Materias Primas (porcentaje) Índice global 99,0 97,5 1,5% 26,8% 40,0% Brent a un mes $/barril 78,1 75,3 3,7% 50,8% 86,3% Fuente: CaixaBank Research, a partir de datos de Bloomberg. PULSO ECONÓMICO es una publicación de CaixaBank Research, que contiene informaciones y opiniones que proceden de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo cual CaixaBank no se responsabiliza en ningún caso del uso que se pueda hacer del mismo. Las opiniones y las estimaciones son propias de CaixaBank Research y pueden estar sujetas a cambios sin notificación previa.