El Japó, a l’alba d’un nou cicle: tensions fiscals i normalització monetària al país del sol naixent

Els tipus sobirans japonesos han repuntat des del 2022, en particular en l’últim any, i han arribat a superar la barrera del 2% per primera vegada en gairebé tres dècades. Aquests moviments han generat un ampli debat sobre la sostenibilitat fiscal del país i sobre el rumb de la política monetària. En aquest article, analitzem els factors que expliquen el repunt recent i les seves conseqüències per a l’economia nipona.

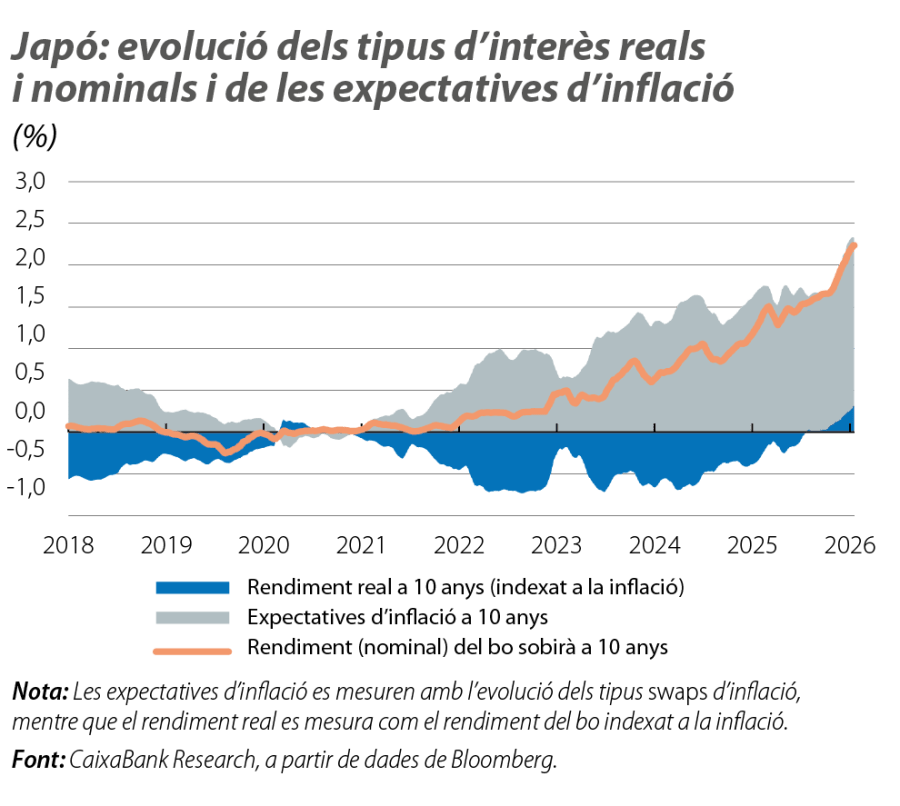

Evolució dels tipus d’interès al Japó: i = r+ πe

El repunt dels tipus d’interès ha derivat d’una normalització progressiva de la política monetària del Banc del Japó (BoJ, per les sigles en anglès) i del seu control sobre la corba de tipus d’interès.1 Aquesta evolució es pot desagregar entre moviments en els tipus reals i en les expectatives d’inflació. La pujada recent dels tipus nominals al Japó respon, sobretot, a un repunt sostingut de les expectatives d’inflació a llarg termini (vegeu el primer gràfic). Des del 2022, han passat de nivells pròxims al 0% a un rang de l’1,5%-2% recentment, en paral·lel a una inflació observada més persistent (pròxima al 3%, un nivell no vist des de l’inici de la dècada dels noranta). Aquest moviment reflecteix dinàmiques de fons més enllà del xoc inicial de les primeres matèries, després de l’eclosió del conflicte Rússia-Ucraïna, com els efectes de segona ronda, les pujades salarials després d’anys d’estancament,2 a més de factors idiosincràtics (com les pujades de preus dels aliments i, en particular, de l’arròs) i un ien depreciat.

- 1

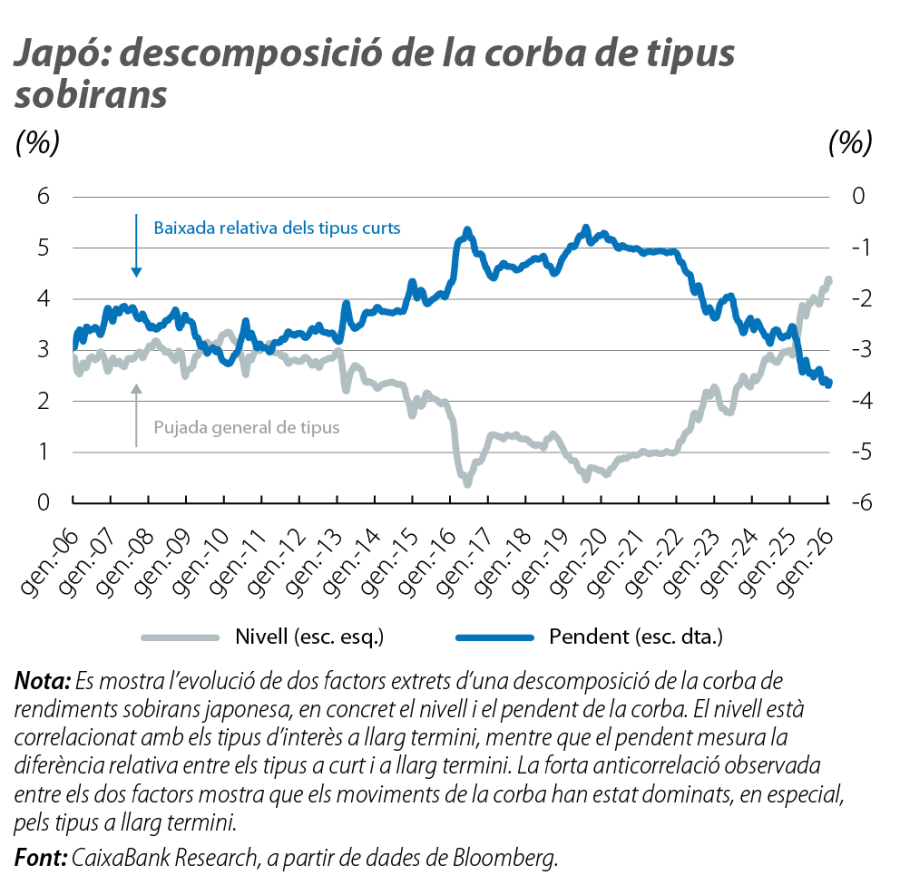

El 2016, el BoJ va adoptar, dins el marc del quantitative easing que portava aplicant des de l’inici dels 2000, una política de control de la corba sobirana en què fixava un objectiu (proper al 0%) per al rendiment del bo japonès a 10 anys. Aquesta política es va anar flexibilitzant, fins que es va abandonar el 2024.

- 2

Després d’anys de pujades salarials entre el 0% i el 2%, es va començar a observar un repunt el 2023, en el procés shuntō de negociació de la primavera entre les grans empreses i els sindicats. El 2024 i el 2025, les pujades es van situar per damunt del 5%, un màxim des del començament dels anys noranta. Les empreses i els sindicats anticipen un creixement salarial igual o superior al shuntō del 2026

Així mateix, els tipus reals també han pujat, des de prop del –0,5% fins a situar-se en un interval del 0%-0,5% en els trams més llargs. Segons la teoria econòmica, aquest moviment en els tipus reals es podria explicar per diferents factors estructurals: un major creixement potencial, els canvis demogràfics que redueixen l’estalvi de manera estructural i les perspectives d’un augment sostingut de la inversió. No obstant això, ateses la brusquedat del moviment del tipus real, concentrada, sobretot, en l’últim any, i l’absència de canvis significatius en la demografia o en el potencial de creixement,3 sembla que el moviment és degut a altres factors, entre els quals es trobaria una millora de les expectatives d’inversió (després d’un llarg període de despalanquejament corporatiu i amb un major dinamisme del mercat immobiliari) o a canvis en la política fiscal.4

- 3

El PIB del Japó va créixer l’1,1% el 2025, i l’FMI preveu un creixement del 0,5% a mitjà termini, mentre que el creixement mitjà en el període 2000-2019 va ser del 0,8%.

- 4

Les expectatives d’impuls fiscal es poden traduir en uns tipus d’interès més alts, tant per un increment de la prima per termini com a través de les expectatives d’inflació.

Política fiscal al Japó: de l’Abenomics al Takaichinomics?

Una de les claus per entendre el repunt recent dels tipus sobirans es troba justament en la situació fiscal del país. Amb un deute brut del 230% del PIB i amb un deute net (que sostreu del deute brut els actius financers en mans de l’Estat) que assoleix el 130% del PIB, el Japó té una de les ràtios de deute més elevades del món. Tot i que el dèficit públic és relativament baix, les projeccions més recents apunten a un deteriorament moderat a mitjà termini, reflex de les pressions per la despesa en pensions, en salut i en defensa.5

A aquests factors s’ha sumat, en els últims mesos, l’arribada al poder de la primera ministra Sanae Takaichi6 i un gir expansionista, ancorat en una retòrica d’una política fiscal «proactiva i responsable», que inclou augments de la inversió pública i retallades d’impostos, entre les quals cal destacar l’eliminació temporal del gravamen del 8% sobre els aliments, una promesa electoral clau, l’impacte de la qual s’estima al voltant del 0,8% del PIB a l’any.

- 5

L’FMI projecta una trajectòria de dèficit des de l’1,3% del 2025 (el 3,0% el 2019) a prop del 4,5% el 2030, mentre que el dèficit estructural primari, que extreu del saldo fiscal el pagament dels interessos i la variació dels components més volàtils associada al cicle econòmic, se situaria en el 2,5% el 2030, en relació amb l’1% actual (vs. el 2,6% del 2019). Malgrat la demografia desfavorable, les projeccions més recents de l’OCDE situen la despesa derivada de les pensions prop del 10% del PIB el 2060, en relació amb un nivell proper al 9% actual, un diferencial que representa una pressió fiscal addicional en línia amb la de la mitjana de l’OCDE (per damunt de +1 p. p. fins al 2060), però inferior a països com Corea del Sud (uns +6 p. p.) o Espanya (uns +3 p. p.). L’augment de la despesa en defensa es veu ancorat en la discussió sobre la revisió de l’article 9 de no bel·ligerància, inscrit en la Constitució del Japó des del 1947, i en un context geopolític d’augment de les tensions amb la Xina i a la regió del Pacífic, amb Rússia i Corea del Nord com a veïns pròxims.

- 6

Aquest febrer, el Partit Liberal Democràtic va obtenir una «supermajoria» a la Cambra Baixa del Parlament del Japó (316 escons, d’un total de 465, més 36 del seu soci de coalició, el Partit de la Innovació).

Així mateix, més enllà de la posició fiscal actual del país, els temors recents es poden associar a un augment dels riscos percebuts sobre les seves perspectives a llarg termini, en el cas dels augments de la despesa, o de reduccions d’impostos, no compensats per altres mesures que puguin equilibrar els comptes públics. En el seu informe preliminar sobre l’economia del Japó, l’FMI ha recomanat mantenir una posició fiscal neutral, en un context en què l’economia opera per damunt del seu potencial, evitar l’increment de les pressions cícliques i conservar «matalassos» per afrontar futurs xocs.7

- 7

El Fons esmenta la reducció d’impostos al consum d’aliments com una mesura ineficaç, que augmentaria els riscos fiscals. Vegeu «Japan: Staff Concluding Statement of the 2026 Article IV Mission» (del 17 de febrer del 2026).

Política monetària al Japó: el BoJ afronta nous reptes

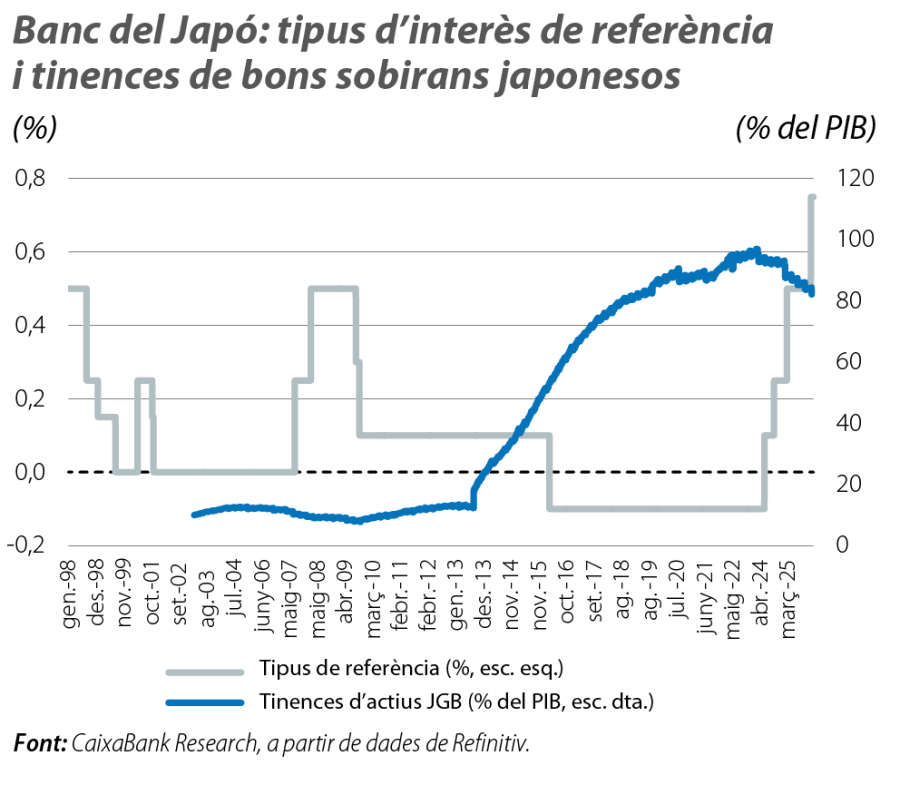

En aquest context, el BoJ es troba davant un gir estructural de l’entorn macroeconòmic. Després de molts anys en què s’ha enfrontat a una situació de deflació, el país ha aconseguit situar-se per damunt de l’objectiu d’inflació del 2% des del 2022, i les expectatives a llarg termini estan ancorades al voltant d’aquest nivell. Així, el BoJ ha començat a reajustar la seva política monetària, amb l’abandonament del YCC el 2024, amb pujades graduals de tipus d’interès i amb una estratègia de quantitative tightening, que redueix el ritme de compra d’actius, sobretot de bons sobirans (aproximadament, la meitat del deute del Japó està en mans del BoJ).

En les seves comunicacions més recents, el BoJ ha reforçat la seva intenció de mantenir una trajectòria gradual de pujades de tipus. Però la dificultat de compaginar una política monetària restrictiva amb les polítiques fiscals expansives, en un entorn de deute elevat, es pot tornar més clara d’ara endavant.