L’estalvi i la riquesa financera de les llars espanyoles disminueixen

A Espanya, les famílies han començat a reduir l’estalvi acumulat durant la pandèmia per poder sostenir el consum en un entorn d’inflació elevada. La caiguda de la taxa d’estalvi també s’ha reflectit als actius financers de les llars espanyoles.

L’escalada de la inflació va provocar una caiguda de la taxa d’estalvi en el 3T 2022

En el 3T 2022, es va produir una intensa caiguda de la taxa d’estalvi de les famílies. Cal recordar que, encara durant els dos primers trimestres del 2022, les llars espanyoles havien continuat estalviant per damunt del que ho feien abans de la pandèmia. En concret, en el 1T, la seva taxa d’estalvi (en percentatge de la renda bruta disponible o RBD) desestacionalitzada va ser del 10,1% i, en el 2T, del 8,4%, totes dues xifres per damunt del 6,7% registrat, de mitjana, entre el 2015 i el 2019. No obstant això, en el 3T 2022, hem vist una caiguda considerable de la taxa d’estalvi fins a cotes del 5,7% en termes desestacionalitzats, el registre més baix des del 3T 2018.

Davant l’augment de la inflació, les llars van reduir l’estalvi per poder sostenir el consum. En concret, l’augment del consum de les llars en termes reals va ser de l’1,4% interanual, la qual cosa representa una desacceleració notable en relació amb el 3,4% registrat en el 2T. No obstant això, en termes nominals, el creixement del consum va ser del 12%, una xifra molt superior a la de l’augment de la renda bruta disponible, que va ser de l’1,6%.1

- 1Segons els comptes no financers, inclou les llars i les institucions sense ànim de lucre (ISFL).

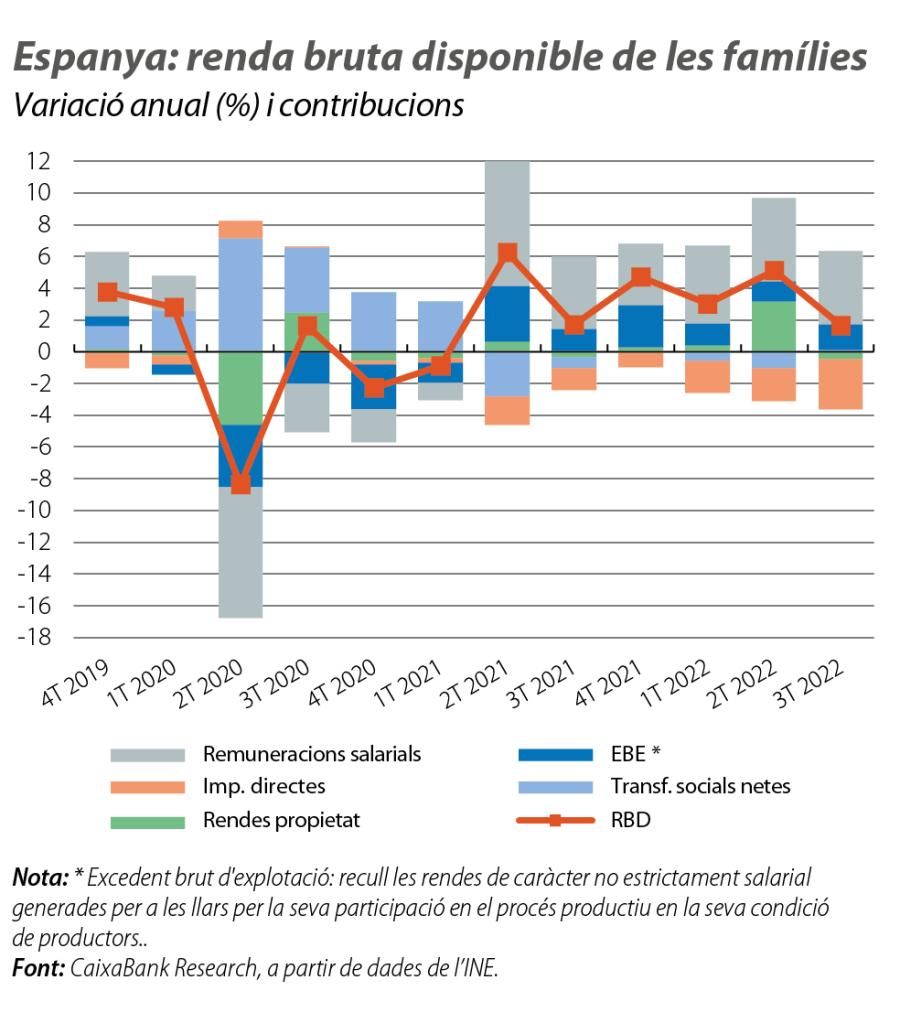

Si ens fixem en la composició de l’RBD, la bona marxa del mercat laboral va ser el principal motor del seu creixement (la remuneració dels assalariats va créixer el 5,8% interanual en el 3T), però això es va veure molt mitigat per la contribució negativa dels impostos (vegeu el segon gràfic). Això explica que la renda bruta primària (renda abans d’impostos i de transferències) augmentés molt per damunt de la renda bruta total (el 5,1% interanual la renda primària, en relació amb l’1,6% de la renda total).

En la mitjana del 2022, es preveu que la taxa d’estalvi se situï una mica per damunt del 6,0%, molt per sota del 13,7% del 2021. De cara al futur, tot fa pensar que, el 2023, la taxa d’estalvi de les famílies es continuarà reduint de manera gradual per l’impacte de la inflació, tot i que ho farà de forma més suau que el 2022. No en va, esperem que el consum nominal creixi més del 5% el 2023, un ritme difícil d’igualar per part de l’RBD en un context en què un creixement salarial una mica més dinàmic i la revaloració del 8,5% de les pensions es veuran parcialment mitigats per l’augment dels pagaments per interessos després de la pujada de l’euríbor. Així, preveiem que la taxa d’estalvi se situarà, en el conjunt del 2023, clarament per sota de la mitjana del 2015-2019, que va ser del 6,7% esmentat.

Les famílies van reduir el deute, però la riquesa financera també va caure

Es va reflectir la caiguda de la taxa d’estalvi en els actius financers de les llars? La resposta és afirmativa. No en va, l’adquisició neta d’actius financers en el 3T va ser de –27.800 milions d’euros; és a dir, es va produir una venda neta d’actius, quelcom habitual en els 3T, tot i que, en aquest cas, per un import superior als registres prepandèmia (mitjana de –23.546 milions el 2015-2019). Aquesta «desacumulació» va afectar tots els actius financers, entre els quals va destacar la participació en capital i en fons d’inversió (FI), amb prop de 5.600 milions d’euros venuts, el volum més elevat en un 3T des del 2013.2 En canvi, les llars van reduir dipòsits bancaris per 1.219 milions, un volum reduït en comparació amb els –8.145 milions de mitjana en els 3T 2015-2019.

- 2Les participacions en assegurances i en fons de pensions també van patir desinversió per valor de –2.061 milions.

A la venda neta d’actius financers, es va afegir un efecte de revaloració negatiu de 25.500 milions d’euros3 davant la caiguda de les cotitzacions als mercats financers. Arran d’aquests dos factors, l’estoc d’actius financers de les llars es va reduir en 53.431 milions d’euros (el –2%), la major caiguda des del 1T 2020, fins a 2,6 bilions d’euros; en termes de l’RBD, aquesta quantitat representa el 324%, el nivell més baix en dos anys. Així, l’estoc d’actius financers ha continuat perdent valor i se situa, en proporció de l’RBD, 17,5 p. p. per sota del màxim assolit en el 4T 2021 i amb prou feines 11 punts per damunt del nivell pre-COVID. En termes reals, l’estoc d’actius financers s’ha vist reduït des del final del 2019, ja que ha augmentat el 7,1% en termes nominals, mentre que la inflació acumulada ha estat de l’11,7% en aquest mateix període.

Pel que fa a l’estructura de la riquesa financera de les llars, s’intensifica la tendència dels últims anys: els dipòsits bancaris continuen sent el principal actiu i, fins i tot, augmenten la seva participació fins al 38,5% del total, 7 dècimes més que en el trimestre anterior i 3 punts per damunt dels nivells del 4T 2019. En canvi, perden protagonisme les assegurances i els fons de pensions, que representen el 12,7% del total, 3 punts menys que al final del 2019. Per la seva banda, les participacions en capital i en fons d’inversió es van estabilitzar al voltant del 43% del total.

- 3Va destacar la notable pèrdua de valor de la cartera de participacions de capital i de fons d’inversió (–16.371 milions), en línia amb el deteriorament de les cotitzacions borsàries, i de les assegurances i dels fons de pensions (–10.500 milions).

Quant als passius nets contrets, les famílies van amortitzar deute en el trimestre (préstecs bancaris) per valor de 9.846 milions d’euros, tot i que és aviat per afirmar que estem assistint a una amortització anticipada davant les pujades de tipus d’interès, ja que es tracta d’un fenomen estacional, i aquesta quantitat és només lleugerament superior a la mitjana del 2015-2019 (–9.311 milions).4 En conseqüència, s’intensifica el despalanquejament de les famílies: en el 3T 2022, el saldo de deute es va reduir en 10.000 milions d’euros, fins a un total de 707.528 milions (el –1,4%), el 87,5% de l’RBD (el 89,1% en el 2T), la ràtio més baixa des del final del 2003.

Atès que l’estoc d’actius financers de les famílies es va reduir amb més intensitat que el dels passius, la riquesa financera neta va prolongar la senda descendent i va caure gairebé 6 punts, fins al 229,9% de l’RBD, la més baixa des del 3T 2020.

En tot cas, en comparació amb la crisi del 2008-2013, les famílies gaudeixen d’una millor posició financera per esquivar amb èxit l’afebliment de l’activitat, tant en termes de riquesa com d’endeutament, que, en aquell moment (4T 2008), se situaven en el 252,3% i en el 132,5% de l’RBD, respectivament.

- 4En termes acumulats de quatre trimestres, la contractació de préstecs continua sent positiva i, fins i tot, s’accelera (7.624 milions, en relació amb els 6.870 milions del conjunt del 2021).