La demanda interna, suport de l’economia espanyola

L’economia continua avançant amb força, amb un major protagonisme de la demanda interna, la fortalesa de la qual es basa, en gran part, en la solidesa del mercat laboral. L’electricitat manté la inflació al voltant del 3%, i la compravenda d’habitatges trenca la tendència alcista per primera vegada des del 2024.

La demanda interna guanya un major protagonisme

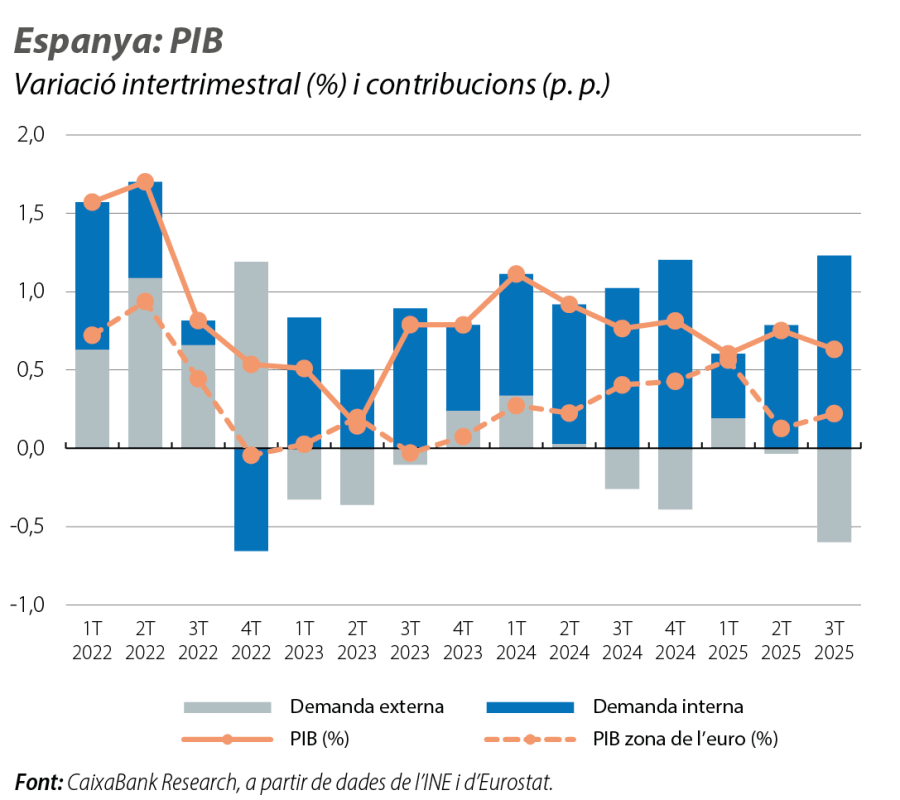

L’economia espanyola continua avançant amb força. El PIB va créixer el 0,6% intertrimestral en el 3T 2025, molt per damunt, com és la tònica habitual, del creixement de la zona de l’euro, del 0,2%. La composició del creixement va llançar un quadre molt favorable, tot i que amb alguns clarobscurs. L’economia creix perquè les llars gasten més –el consum privat va créixer l’1,2% intertrimestral– i perquè les empreses inverteixen més –la inversió va créixer l’1,7% intertrimestral. Puntualment, hem vist també un repunt del consum públic, que va créixer l’1,1% intertrimestral, però es produeix després de tres trimestres de quasi estancament, de manera que, en termes interanuals, el consum públic creix un modest 1,3% en el 3T.

En el seu conjunt, la demanda interna va aportar 1,2 p. p. al creixement intertrimestral del PIB. Una xifra molt elevada, que, amb l’excepció del 4T 2024, no vèiem des del final del 2021, en plena recuperació postpandèmia. La nota negativa la presenta la demanda externa, que va restar 0,6 p. p. al creixement del PIB. Aquest comportament és degut a una caiguda de les exportacions, del 0,6% intertrimestral, al costat d’un notable avanç de les importacions, de l’1,1% intertrimestral. D’aquesta manera, si el sector exterior va ser un dels principals pilars del creixement el 2023 i encara va aconseguir contribuir lleugerament al creixement del PIB el 2024, el 2025 està restant.

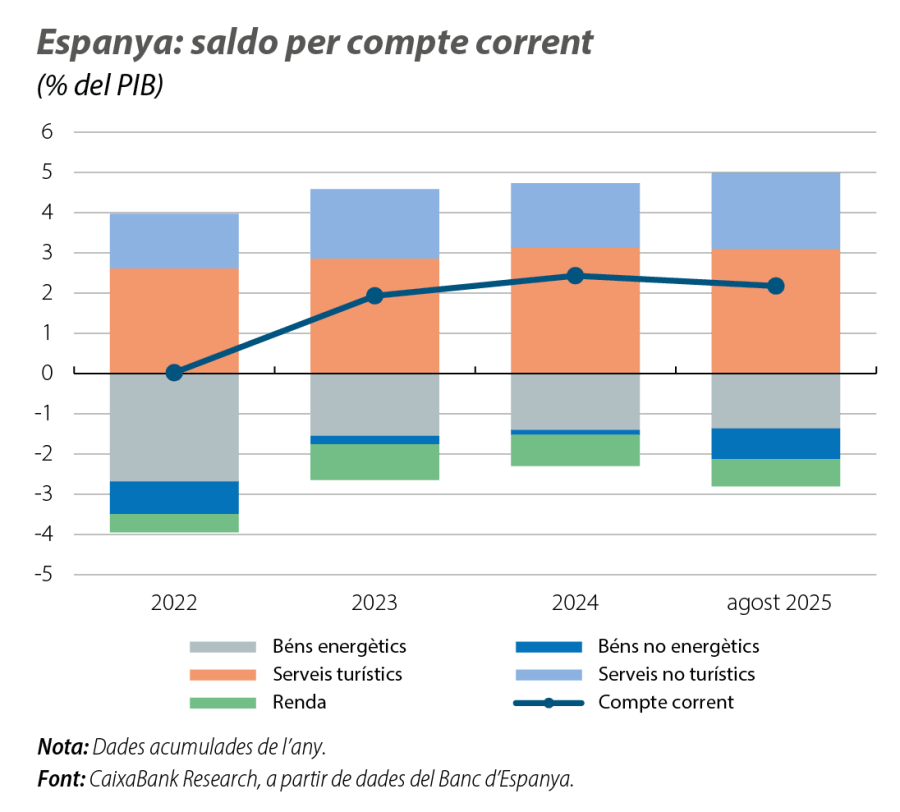

Van per separat: el saldo comercial de béns es deteriora, mentre que el de serveis millora

El mal comportament de les exportacions en el 3T va ser degut al capítol de les exportacions de béns. Les dades de duanes fins a l’agost confirmen que el saldo comercial de béns va mantenir la seva tendència al deteriorament, i això és degut, íntegrament, als béns no energètics. Així, en l’acumulat fins a l’agost, el saldo comercial de béns no energètics va llançar un dèficit del 0,8% del PIB, en relació amb un dèficit de tot just el 0,1% del PIB en el mateix període de l’any passat. Una gran part d’aquestes 7 dècimes de PIB que hem perdut són degudes a un menor creixement de les exportacions, que, segurament, estan acusant el gir proteccionista dels EUA. En canvi, els serveis continuen llançant molt bones dades, tot i que no aconsegueixen compensar del tot el deteriorament pel costat dels béns. Així, els serveis turístics avancen en línia amb el comportament de l’any anterior, i els serveis no turístics el superen: el superàvit acumulat fins a l’agost es va situar en l’1,9% del PIB, 0,3 p. p. més que en el mateix període del 2024. De tota manera, el superàvit per compte corrent no perilla: en l’acumulat fins a l’agost, el compte corrent llança un superàvit del 2,2%, amb prou feines 0,3 p. p. per sota del mateix període de l’any anterior.

Els primers indicadors disponibles apunten al fet que la demanda interna manté un to robust

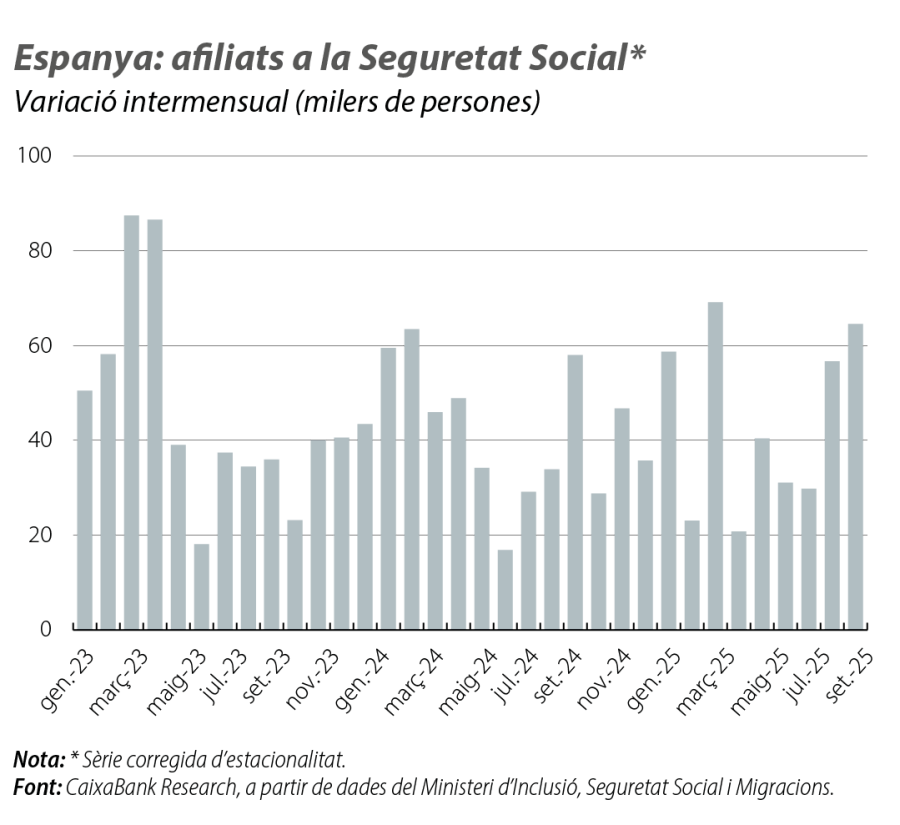

La fortalesa de la demanda interna es basa, en gran part, en la solidesa del mercat laboral. Segons l’EPA, l’ocupació va créixer el 0,4% intertrimestral en el 3T, un ritme dinàmic. Per la seva banda, les dades d’afiliació de l’octubre, el primer mes disponible del 4T, continuen sorprenent a l’alça, amb un augment de gairebé 142.000 treballadors, el major avanç en un mes d’octubre, amb l’excepció del 2021. Amb aquesta dada, l’afiliació a l’octubre se situa ja el 0,52% per damunt de l’afiliació mitjana del 3T, de manera que tot fa pensar que, en el 4T, veurem una acceleració de la taxa intertrimestral de creixement de l’afiliació (el creixement intertrimestral en el 3T va ser del 0,48%).

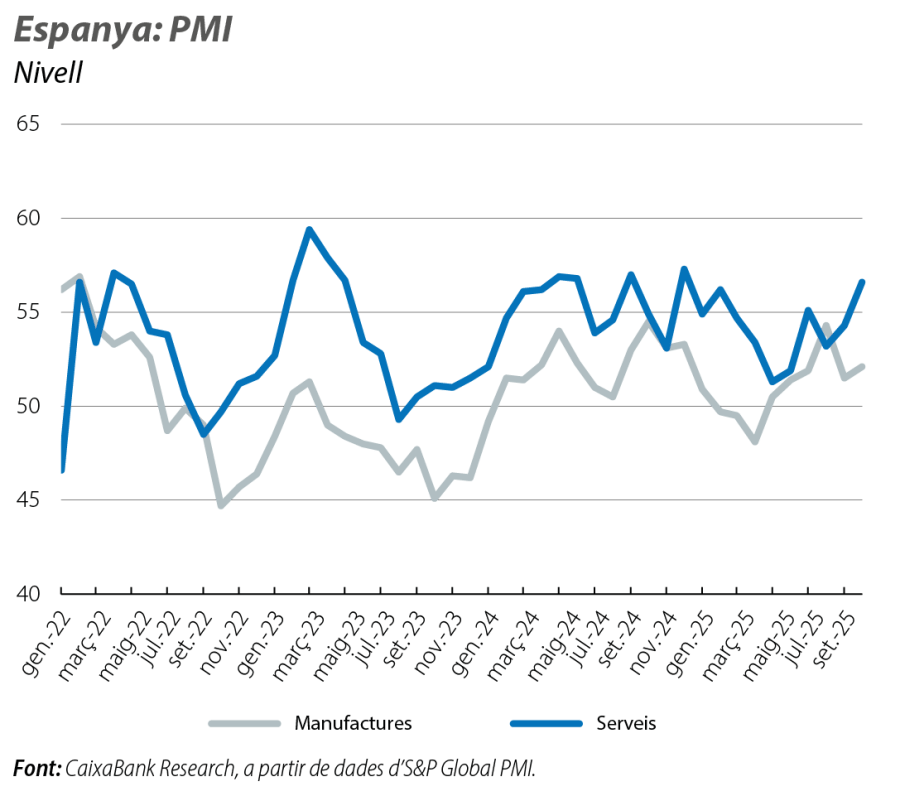

Per la seva banda, els índexs PMI també suggereixen una bona evolució de l’activitat. A l’octubre, el PMI per al sector manufacturer va avançar 0,6 punts, fins a situar-se en els 52,1 punts, un registre àmpliament superior al llindar que marca creixement al sector (50 punts). Així mateix, el PMI per al sector serveis va guanyar 2,3 punts i va assolir els 56,6 punts, el registre més alt dels 10 últims mesos, i que apunta a un notable ritme de creixement al sector. Finalment, amb dades fins al 21 d’octubre, l’indicador de Consum de CaixaBank Research, basat en la despesa de les targetes i en els reintegraments, degudament anonimitzats, mostra una acceleració en el ritme de creixement interanual de 0,4 p. p. en relació amb el mes anterior, fins a assolir el 4,8% (el 3,2% en la mitjana del 3T). En conjunt, les bones xifres d’ocupació i dels indicadors de sentiment i de consum apunten al fet que la demanda interna manté el vigor en l’últim trimestre de l’any.

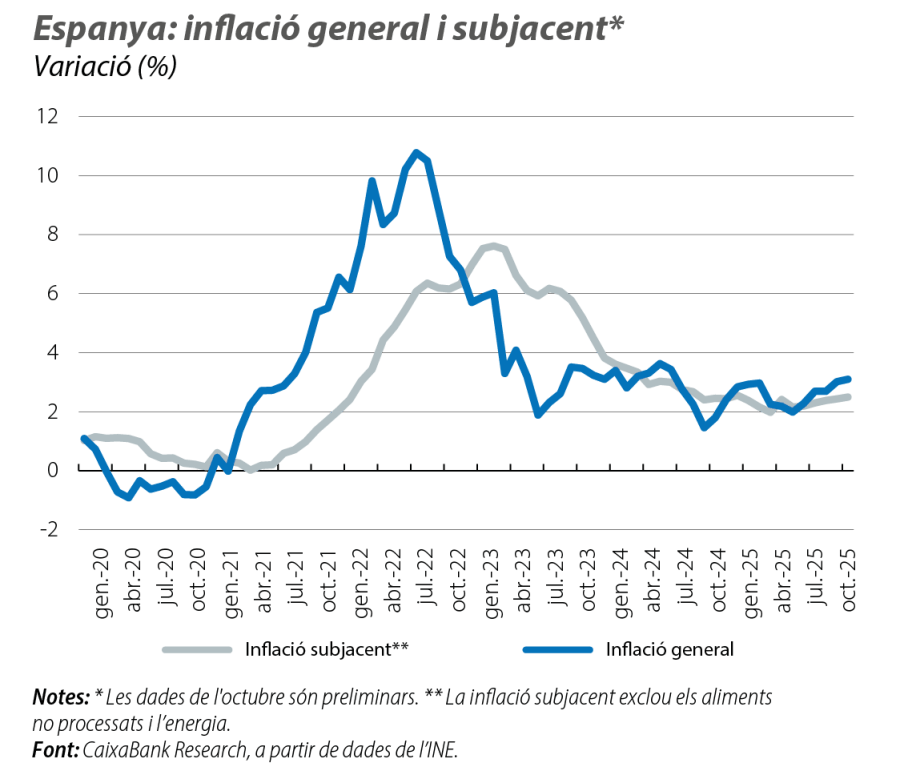

L’electricitat manté la inflació al voltant del 3%

A l’octubre, la inflació a Espanya es va situar en el 3,1%, 0,1 p. p. per damunt del mes passat, i va ampliar el diferencial en relació amb la zona de l’euro, on la inflació ha baixat 0,1 p. p., fins al 2,1%. Aquest diferencial, que, a primera vista, podria ser preocupant, cal matisar-lo, atès que s’explica, en gran part, pel component energètic. La inflació nucli, que exclou l’energia i els aliments del còmput, es va situar en el 2,7% a Espanya al setembre, en relació amb el 2,4% de la zona de l’euro, una diferència molt menor. Malgrat això, persisteix un cert diferencial, fins i tot a la nucli, derivat del component de serveis. Si entrem en el detall d’aquest component, la seva evolució està cada vegada més marcada per la dinàmica dels serveis de revaloració periòdica. En la seva última actualització, aquests serveis van experimentar un notable increment, la qual cosa manté la seva taxa de variació interanual estable en nivells relativament elevats. És el cas, per exemple, de les assegurances de salut i dels vehicles de motor, la inflació mitjana de les quals, des de l’inici d’enguany fins al setembre, últim mes per al qual disposem de dades del desglossament, se situa en el 10,3% i en el 9,5%, respectivament. Pel costat del component energètic, en els propers mesos, en la mesura que els mercats de futurs apunten al fet que el preu del petroli i del gas natural s’hauria de mantenir contingut i que, al gener del 2026, l’impacte de la pujada de l’IVA de la factura de l’electricitat que es va produir al gener de 2025 caurà fora del còmput de la inflació, la contribució d’aquest component a la inflació s’hauria de reduir.

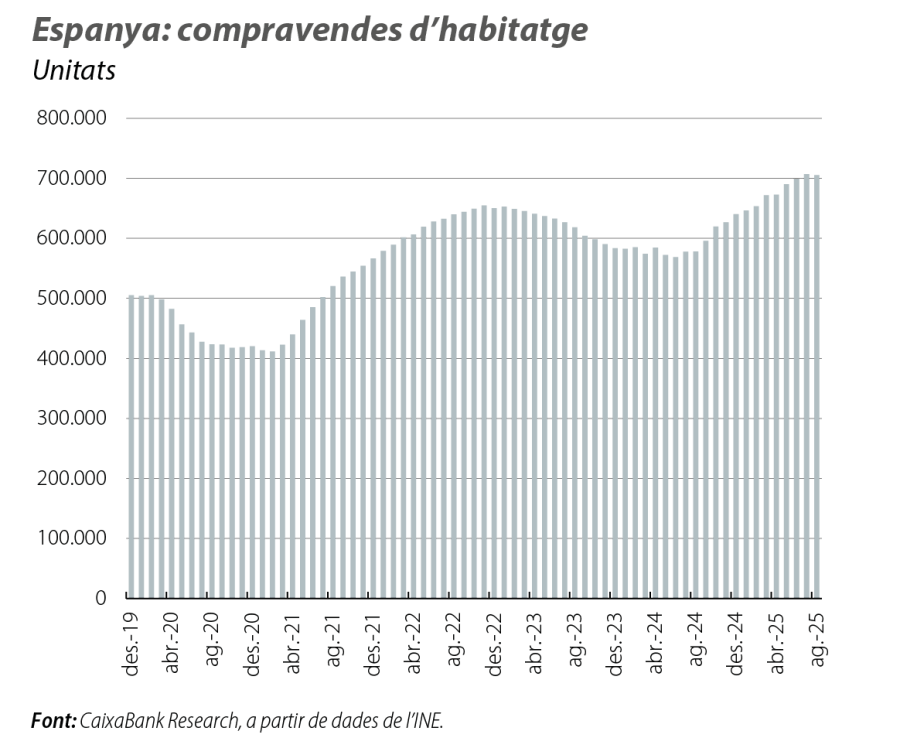

La compravenda d’habitatges a Espanya trenca la tendència alcista

Les compravendes van registrar un descens interanual del 3,4% a l’agost, la primera caiguda des del 2024. Tot i que és prematur extreure conclusions definitives a partir d’una única dada en un mes que tradicionalment presenta baixa activitat residencial, és un primer senyal de moderació en el ritme de creixement de la demanda. En qualsevol cas, l’activitat del sector continua sent elevada: des de l’inici d’enguany, s’han tancat prop de 470.000 operacions, la qual cosa representa un increment del 16% en relació amb el mateix període del 2024.