Inici d’any tempestuós per a l’economia portuguesa

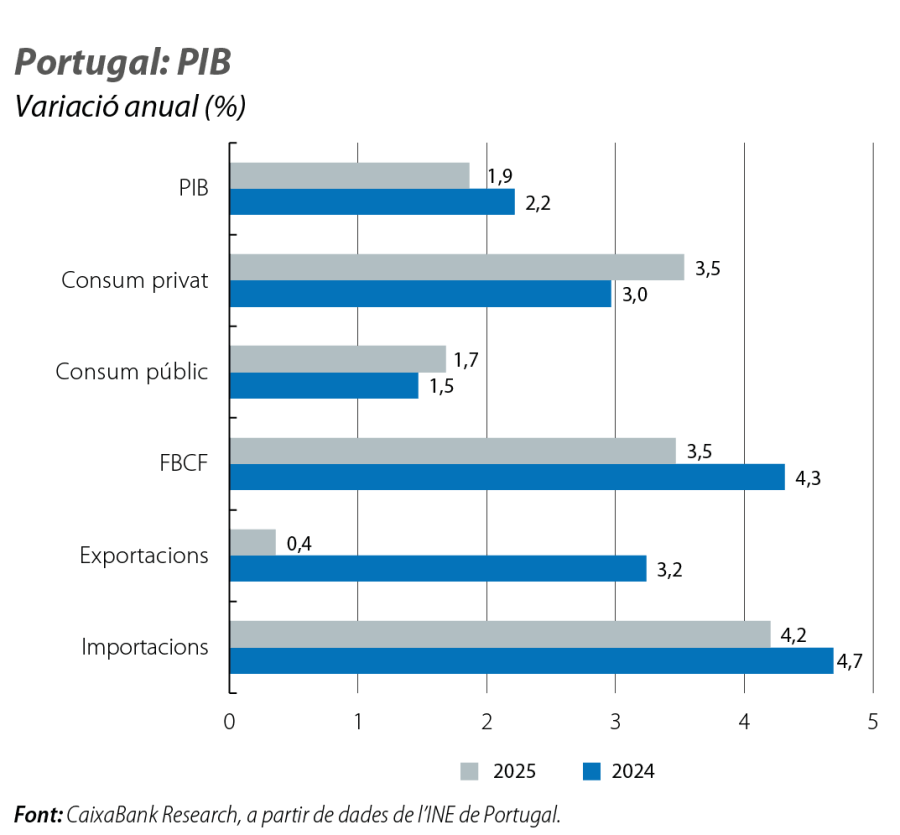

El 2025, l’economia lusitana va créixer l’1,9%

El 2025, l’economia lusitana va créixer l’1,9%, impulsada per la demanda interna, que hi va contribuir amb 3,7 p. p., en especial pel creixement del consum privat. La contribució de la demanda externa va ser negativa (–1,8 p. p.), resultat d’una forta desacceleració de les exportacions (el 0,4% vs. el 3,2% del 2024), mentre que les importacions van continuar creixent a bon ritme, esperonades pel dinamisme del consum i de la inversió. En el 4T, el creixement intertrimestral es va situar en el 0,9% (revisat +0,1 p. p.), la qual cosa situa l’efecte arrossegament per al 2026 en l’1,2% (és a dir, el creixement anual, si es registrés un creixement intertrimestral del 0% en els quatre trimestres). En aquest context, el nostre escenari contempla una previsió del 2,1% per al 2026.

La previsió per al 2026 incorpora els impactes que les condicions meteorològiques adverses podrien tenir en el creixement econòmic

Malgrat que la magnitud de l’efecte d’aquests esdeveniments és encara incerta, es pot esperar un impacte negatiu en el 1T i un impuls de l’activitat en els trimestres següents, a conseqüència de la recuperació de l’activitat i de l’esforç de reconstrucció de les àrees afectades, que podria compensar gairebé en la seva totalitat les pèrdues registrades a l’inici de l’any (encara no totalment comptabilitzades). Els indicadors de sentiment del febrer –que ja incorporen el període d’aquestes tempestes– revelen una evolució positiva. L’indicador ESI de la Comissió Europea va millorar en relació amb el gener (es va situar en els 104,3 punts, en relació amb els 103,4 anteriors), i el de clima econòmic de l’INE també va pujar, amb millores als serveis i a la indústria. En canvi, el sentiment als sectors de la construcció i del comerç es va deteriorar, així com també el sentiment dels consumidors.

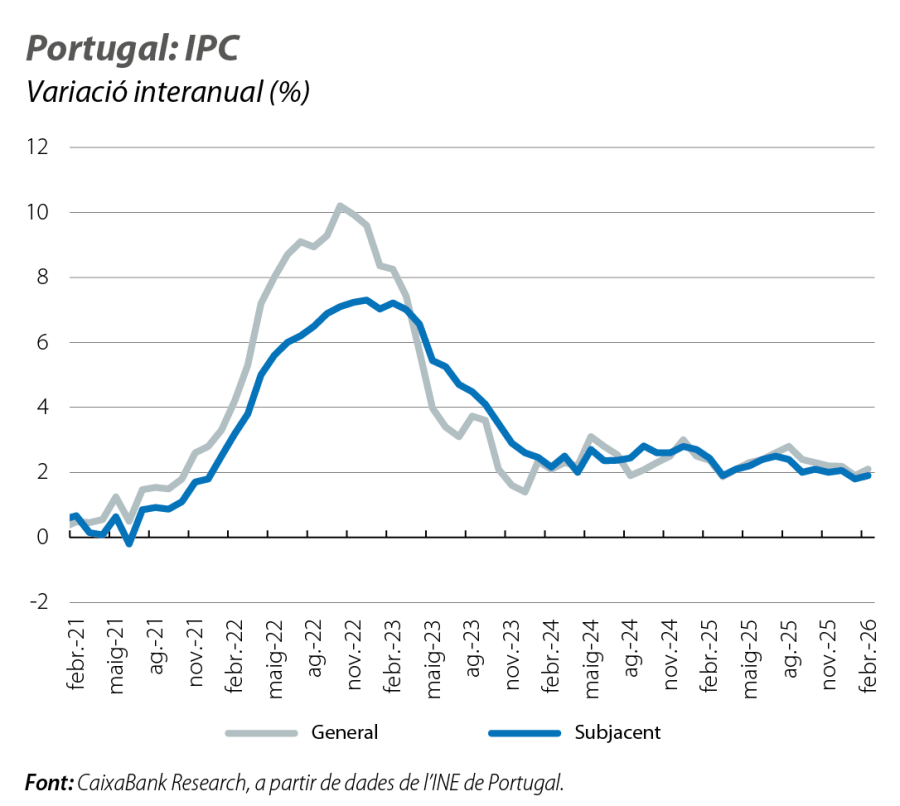

L’IPC torna a pujar al febrer

La inflació general es va situar en el 2,1%, en relació amb l’1,9% del gener, impulsada per la forta variació intermensual en els preus de l’alimentació no processada (el +0,5%) i de l’energia (el +0,9%). L’efecte de les tempestes pot haver representat una pressió addicional sobre els preus de l’alimentació no processada, un efecte que es podria arrossegar al llarg de l’any, en una categoria que ja va registrar una inflació elevada l’any passat. La subjacent es va mantenir controlada, per sota del 2%, i es va situar en l’1,9%, en relació amb l’1,8% anterior.

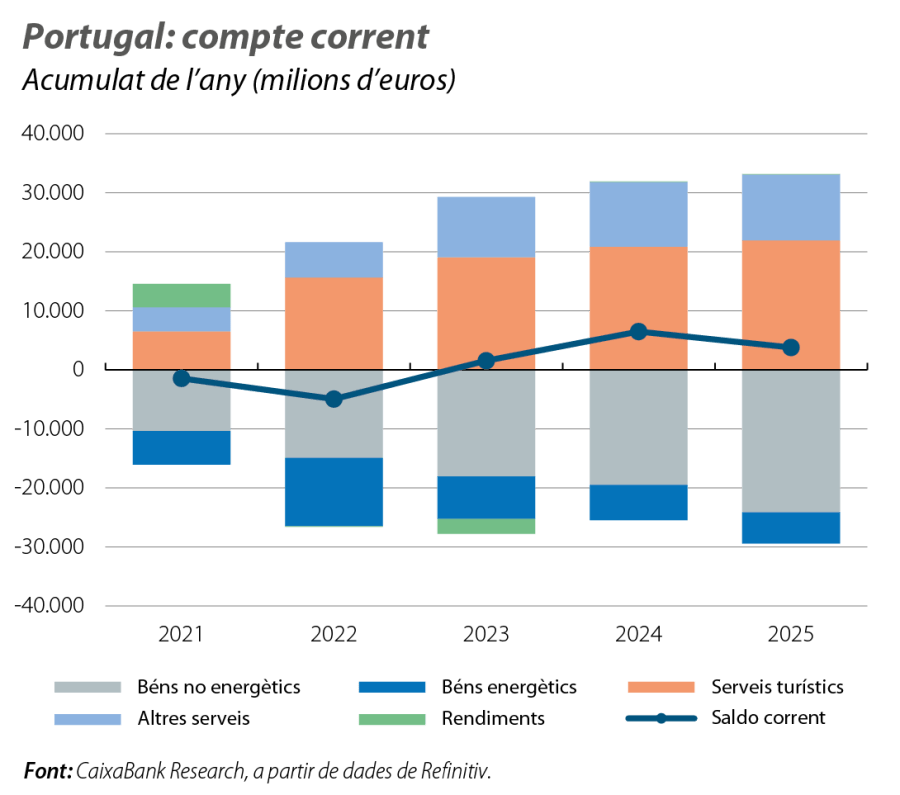

El saldo de la balança corrent es va reduir el 2025

En l’acumulat de l’any, va registrar un excedent de l’1,2% del PIB (3.799,8 milions d’euros), una reducció d’1,0 p. p. en relació amb el registre del 2024. Aquesta evolució es justifica per un augment del dèficit de la balança de béns (+3.952 milions d’euros en relació amb el 2024), per l’augment de les importacions (+2.714 milions d’euros) i per la disminució de les exportacions (–1.238 milions d’euros). D’altra banda, l’excedent de la balança de serveis va augmentar (+1.261 milions d’euros en relació amb el 2024), essencialment per l’augment de les exportacions turístiques. Les dades disponibles mostren que el sector turístic es va mantenir dinàmic en el 1T. Al gener, el nombre d’hostes va augmentar el 3,8% interanual, i les pernoctacions de residents van mantenir una tendència positiva. Mantenim unes perspectives de creixement estable, en un entorn de dinamisme del sector a nivell global.