L’economia espanyola encara amb dinamisme la recta final del 2025

Els indicadors d’activitat del novembre apunten a un 4T molt positiu per a l'economia espanyola, mentres que la inflació s’estabilitza en nivells encara una mica elevats i l'augment del preu de l’habitatge no dona treva. El superàvit en compte corrent es redueix pel repunt importador, i també el dèficit públic respecte de l’any passat.

Els indicadors d’activitat del novembre apunten a un 4T molt positiu

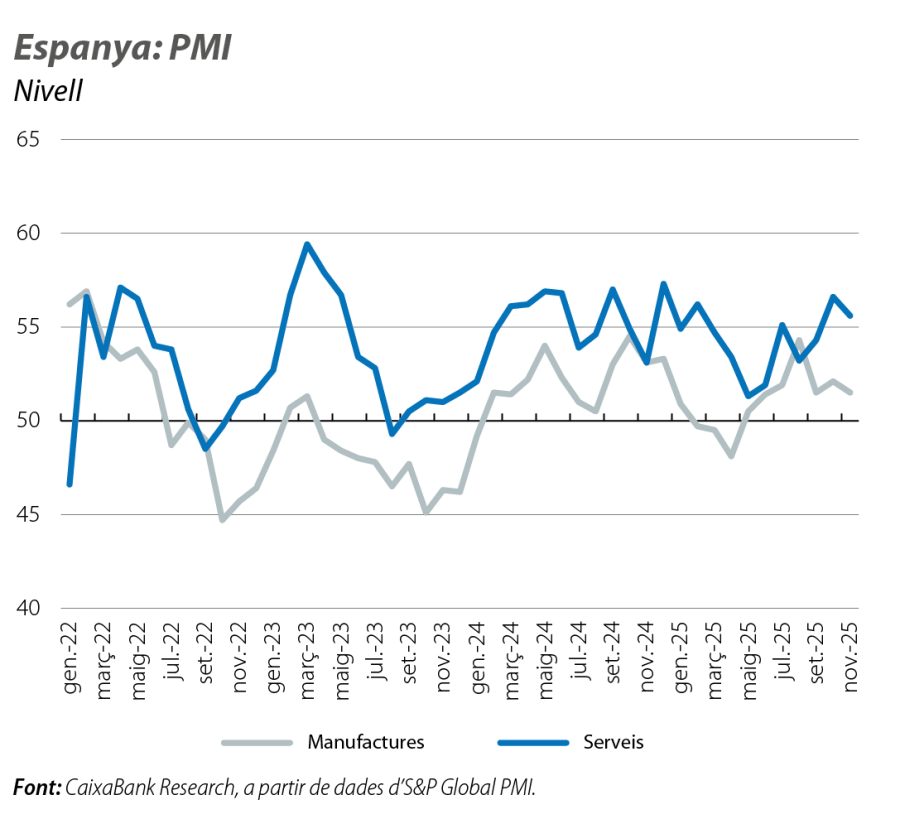

El consum privat manté un to dinàmic, amb el suport de la recuperació gradual de la renda real disponible de les llars i per uns tipus d’interès més baixos. Alhora, els indicadors d’activitat empresarial mostren solidesa i el mercat laboral continua creant ocupació. Aquest context anticipa un tancament d’any millor del que s’esperava. Concretament, l’indicador de consum de CaixaBank Research mostra que la despesa realitzada amb targetes espanyoles durant les tres primeres setmanes de novembre va augmentar un 6,9% interanual, molt per sobre del 3,2% registrat el 3T. Igualment, l’índex de comerç al detall, deflactat i corregit per efectes d’estacionalitat, va mantenir a l’octubre un avanç notable del 3,8% interanual. Pel costat de l’oferta, el PMI per al sector manufacturer es va situar al novembre en els 51,5 punts, un registre lleugerament per sota del mes anterior, de 52,1 punts, i del 3T (52,6), però que segueix còmodament per sobre del llindar que marca creixement en el sector (50 punts). Al seu torn, el PMI del sector serveis va marcar 55,6 punts, un registre elevat, una mica inferior a l’octubre però superior al 3T (54,2).

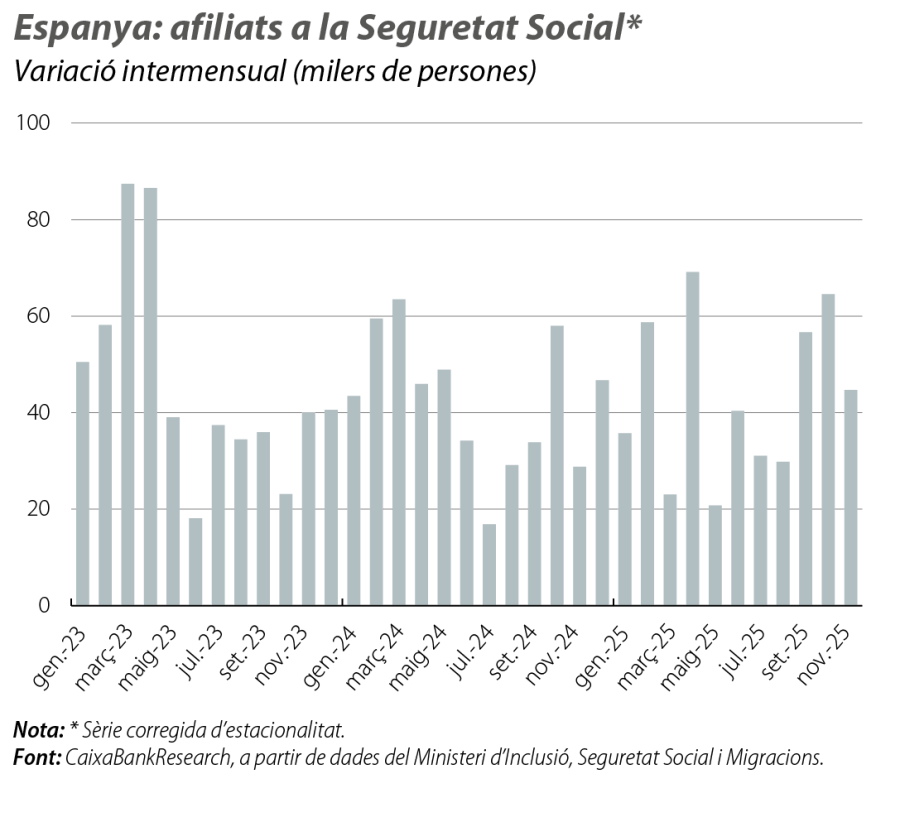

Bones dades del mercat laboral en el 4T

Al novembre, un mes tradicionalment de caiguda de l’afiliació a causa del descens de l’ocupació en l’hostaleria, el mercat laboral va mostrar un bon to: l’afiliació a la Seguretat Social es va reduir en 14.358 persones respecte a l’octubre (–0,07%), menys que en anys anteriors, i en termes desestacionalitzats va registrar un augment de 44.734 persones. Així, l’afiliació va avançar a l’octubre-novembre un 0,6% intertrimestral (ajustat per estacionalitat), 1 dècima més que en el trimestre anterior, la qual cosa apunta a una millora en el ritme de creació d’ocupació. Aquesta tendència positiva anticipa que s’haurà creat més ocupació el 2025 que el 2024, una dada molt significativa: l’afiliació ha augmentat en 474.846 treballadors en els 11 primers mesos de l’any vs. els 462.276 de novembre del 2024. Cal destacar també en positiu que l’atur registrat va baixar en 18.805 persones respecte a l’octubre, fins als 2,42 milions.

La inflació s’estabilitza en nivells encara una mica elevats

L’indicador avançat de l’IPC general de novembre es va situar en el 3,0%, 1 dècima menys que a l’octubre, fet que suposa una estabilització després de la tendència alcista observada des del maig, quan la inflació era del 2,0%. El lleu descens va ser més modest del que s’esperava; el preu de l’electricitat va caure menys del que es preveu respecte a l’octubre, mentre que aliments i oci i cultura van pressionar a l’alça. Així, hi ha riscos alcistes sobre la previsió d’inflació a causa d’una inèrcia més alta de l’esperada en la inflació lligada als serveis, juntament amb la resistència del preu de l’electricitat a corregir-se substancialment.

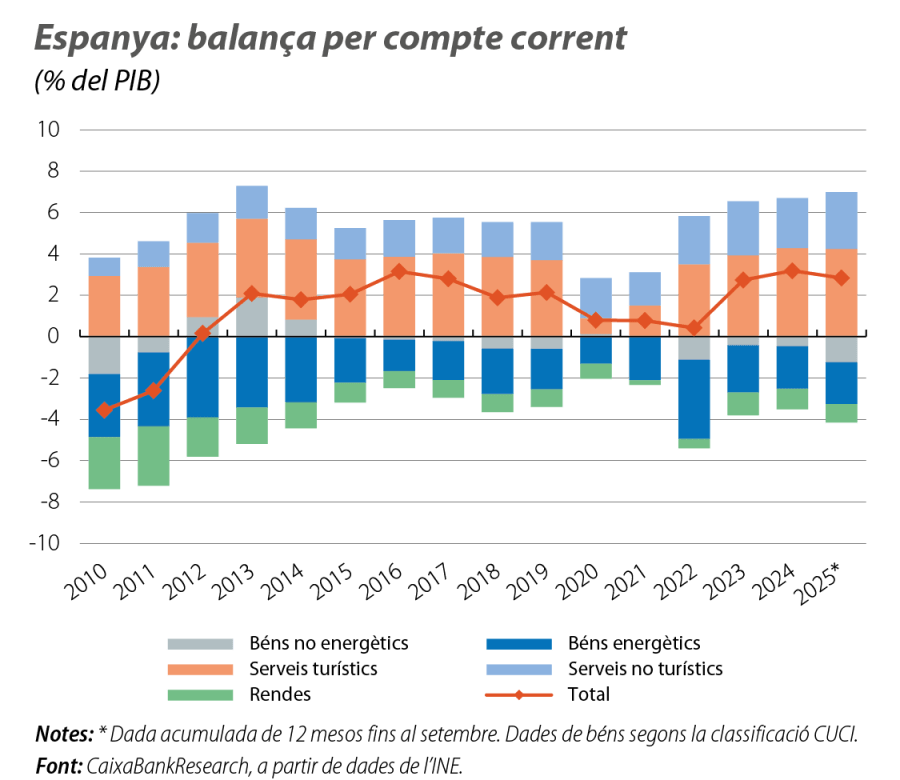

El superàvit per compte corrent es redueix pel repunt de les importacions

El saldo de la balança per compte corrent fins al setembre, en termes acumulats de 12 mesos, va presentar un superàvit del 2,8% del PIB, 0,3 punts menys que en el conjunt del 2024. El retrocés es va deure principalment al gran dinamisme en les importacions de béns no energètics per abastir una demanda interna vigorosa, molt superior a la de les exportacions. Això va deixar un dèficit del saldo de béns no energètics de l’1,2% del PIB, 7 dècimes més que a finals de l’any 2024. Per la seva banda, el dèficit energètic va anotar una lleu millora en situar-se en el 2,0% del PIB, davant del 2,1% del 2024, amb uns preus que continuen baixant (–15% interanual el 2025). Pel costat dels serveis, destaca l’avanç dels no turístics, amb un superàvit del 2,7% del PIB davant del 2,4% del 2024, amb un augment de les exportacions del 10% interanual. El turisme va mantenir el seu bon comportament, amb un superàvit del 4,2% del PIB, després del rècord del 4,3% de l’any passat. Per àrees geogràfiques, entre el gener i el setembre, destaca una caiguda de les exportacions de béns als EUA del 7,4% interanual, que va deixar un dèficit comercial de 10.785,6 milions amb el país nord-americà.

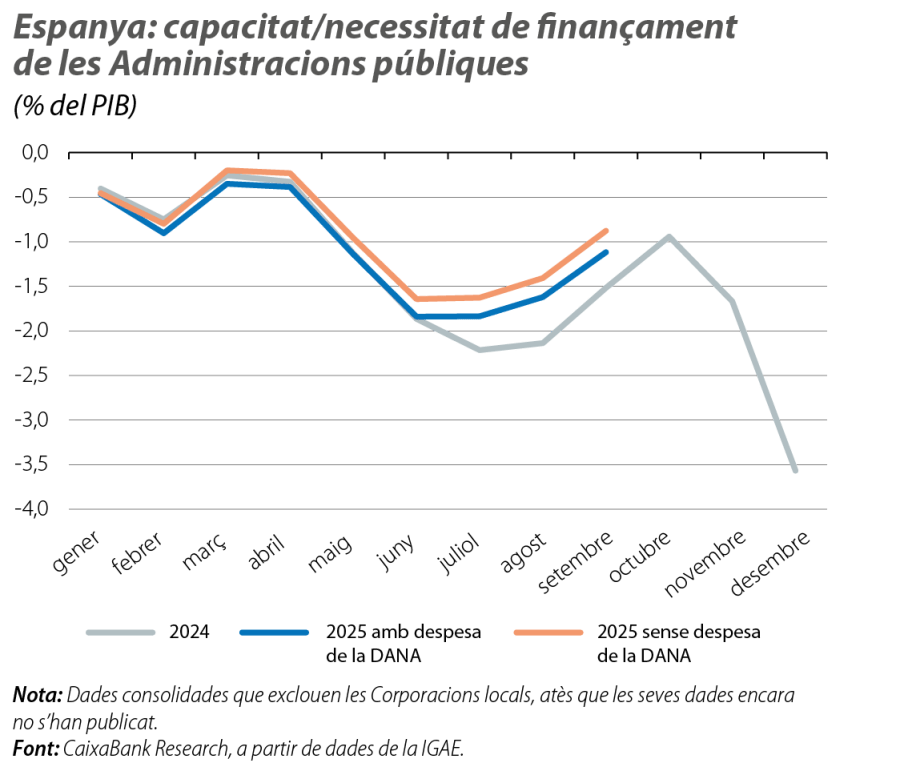

Reducció del dèficit públic fins al 3T respecte de l’any passat

Fins al setembre, el dèficit públic consolidat (excloses les Corporacions locals) es va situar en l’1,1% del PIB, per sota de l’1,5% del mateix període del 2024, gràcies al fort dinamisme dels ingressos públics (+7,2% interanual) en contrast amb una despesa més continguda (+5,7%). En termes nominals, el dèficit ha estat un 23% inferior al d’un any enrere. La recaptació fiscal va créixer un 7,8%, impulsada pels impostos directes (+9,9%) i indirectes (+7,3%), mentre que les cotitzacions socials van avançar un 6,5%. Pel costat de la despesa, destaca l’increment vinculat a les prestacions socials (+6,3%), mentre que la remuneració dels assalariats es va mantenir moderada (+3,1%), a l’espera que al desembre s’apliqui amb efectes retroactius la revaloració pactada del 2,5%. Amb aquesta evolució, tot apunta a un dèficit pròxim al 2,5% del PIB el 2025 (vs. 3,2% el 2024), per sobre del que indica la nostra previsió actual del 2,7%, elaborada amb dades del primer semestre.

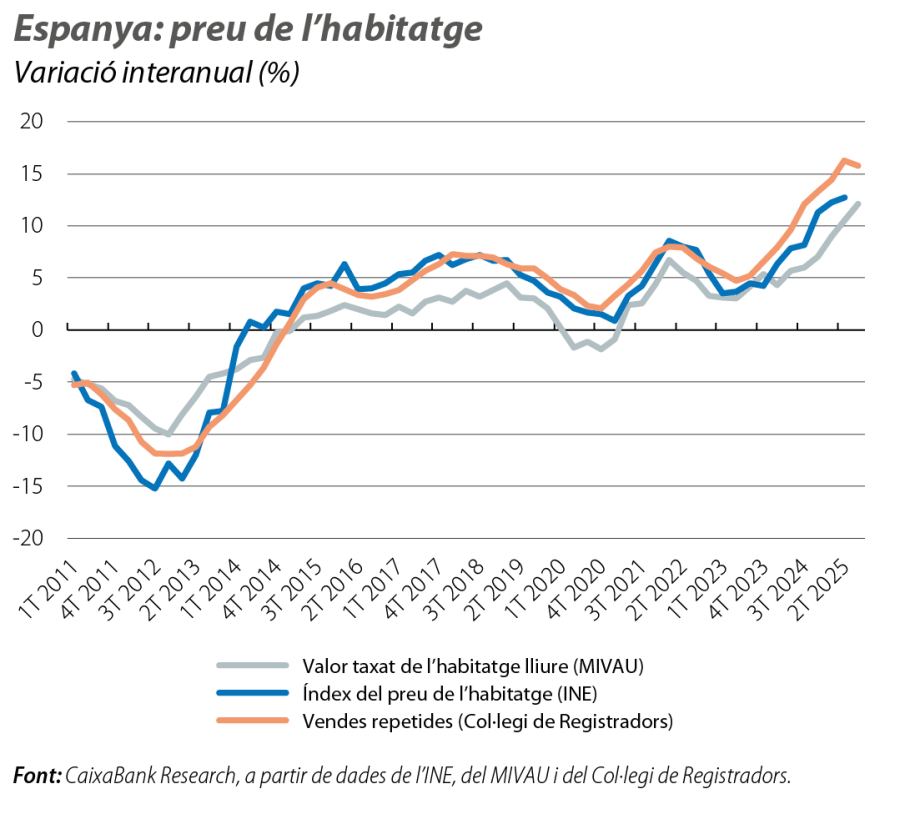

L’augment del preu de l’habitatge no dona treva

El valor de taxació de l’habitatge lliure va créixer en el 3T un 3,0% intertrimestral i un 12,1% interanual, una acceleració respecte del 10,4% del 2T i l’increment més elevat des del 2005. Aquest repunt reflecteix el desequilibri entre l’oferta i la demanda, tot i que en termes reals el preu continua un 27% per sota dels màxims del 2007. En aquest context, les compravendes mostren certa volatilitat: després de diversos trimestres amb augments superiors al 10%, l’agost va registrar una caiguda del 3,4% i el setembre un petit repunt del 3,8%. Tot i això, el volum continua sent elevat, amb 707.800 operacions en l’acumulat de 12 mesos, el màxim des del 2007.