Divises emergents: una calma duradora?

La recent recuperació de les divises emergents s'està interpretant o bé com un principi de canvi de règim més durader, o bé com un moviment a l'alça de caràcter temporal. Explorem els fonaments macroeconòmics i les dinàmiques de mercat per diagnosticar quines veus tenen més arguments.

- La forta depreciació que han patit les divises emergents des de l’inici de l’any ha reduït la sobrevaloració de moltes d'elles en relació amb el que es podria considerar el seu valor «fonamental».

- La incertesa sobre la COVID, però, fa que sigui més difícil de l’habitual valorar els «fonaments» i el nivell dels desequilibris macroeconòmics als diferents països.

- Alguns països, com Turquia, mostren un major grau de vulnerabilitat, perquè ja van entrar en aquesta crisi amb un elevat nivell de desequilibris.

En l’últim any, les divises emergents han patit una pressió depreciadora gens menyspreable, que, en el cas d’algunes monedes, ha comportat un autèntic enfonsament. Així, en els 12 últims mesos, el conjunt de les principals divises emergents s’ha depreciat més del 9% enfront del dòlar. En aquest sentit, destaquen les caigudes en les cotitzacions de les monedes de l’Argentina, de Turquia i del Brasil, superiors al 20%, i, a la zona dels dos dígits, de les divises de Rússia, de Sud-àfrica, de Mèxic i de Colòmbia. Aquesta pèrdua de valor s’ha donat, a més a més, en un context de forta volatilitat dels tipus de canvi emergents, que van repuntar al març fins a nivells no vistos des de l’agitat estiu del 2018. Tant la pèrdua de valor de moltes divises emergents com la incertesa que les envolta són males notícies per a unes economies que, en els últims anys, han aprofitat àmpliament el context financer propici per endeutar-se en dòlars (a Turquia, per exemple, el deute total en dòlars de les empreses no financeres i del Govern equival al 26,3% del PIB).

En aquest context, la recuperació recent, i certament amb fortes oscil·lacions, de les divises emergents ha suscitat la lògica expectativa que, potser, som a les portes d’un canvi de règim més durador. Però també han abundat les veus que han suggerit que es tracta d’un moviment alcista de caràcter temporal. Per saber quina part té més arguments, cal explorar dos grans àmbits, el dels fonaments macroeconòmics i el de les dinàmiques de mercat (en particular, els girs en l’anomenat carry trade).

Divises emergents i fonamentals macroeconòmics: menys pressió que en el passat, però amb algunes divises al punt de mira

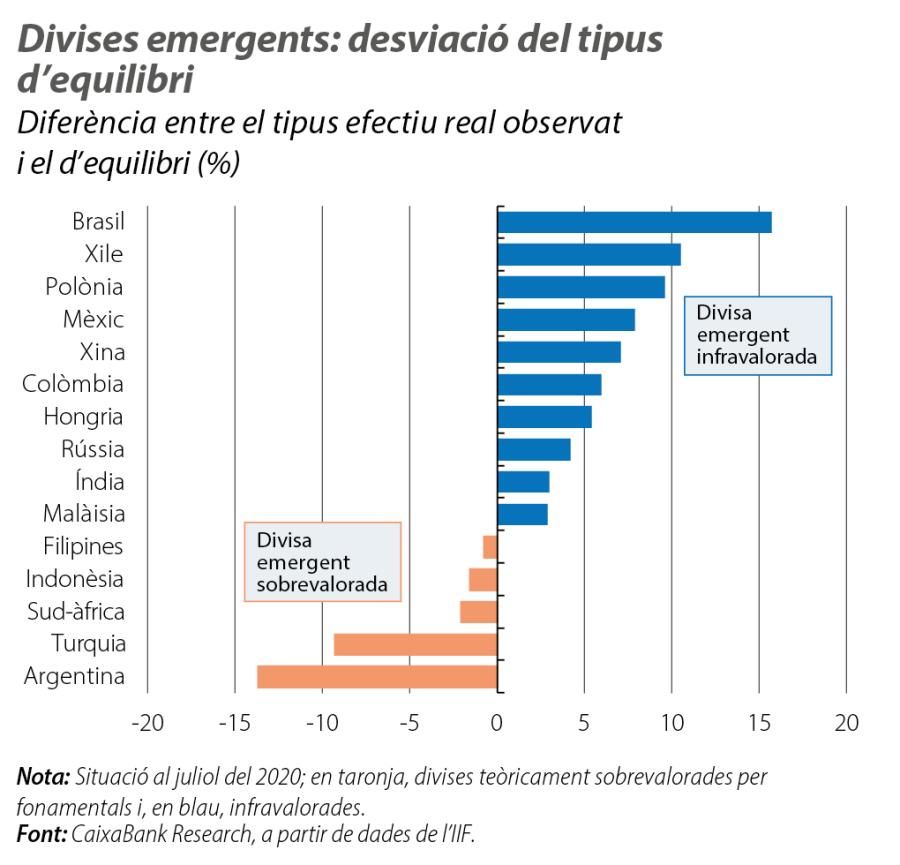

Malgrat que no serveixen tant per predir l’evolució a curt termini de les divises, els fonaments macroeconòmics ajuden a identificar tendències de fons, apreciadores i depreciadores. Segons l’IIF, que elabora un dels models de referència per valorar l’ajust dels tipus de canvi observats als fonaments macroeconòmics, els desequilibris canviaris no són excessius, tot i que sí que existeixen desfasaments importants en certs casos (vegeu el primer gràfic).1 Així, i malgrat la notable depreciació de l’últim any, el peso argentí, la lira turca i el rand sud-africà continuen estant sobrevalorats en termes efectius i reals.2 En el sentit oposat, sempre segons l’IIF, les fortes depreciacions dels últims mesos han situat en una posició de clara infravaloració diferents divises llatinoamericanes (la més ostentosa és la del real brasiler, tot i que també són notòries la del peso xilè i la del peso mexicà), juntament amb el zloty polonès, el iuan xinès o el ruble rus, per citar-ne algunes de més importants.

- 1L’IIF segueix la metodologia establerta per l’FMI a l’anomenat External Balance Assessment i tracta, en síntesi, d’estimar quines són les posicions de compte corrent d’equilibri per a cada país i, a partir de la relació històrica entre el tipus de canvi efectiu real i el compte corrent, inferir el moviment en la cotització de la divisa que «tancaria» la distància entre el compte corrent observat i el d’equilibri.

- 2Aquesta acotació és important, ja que implica una sobrevaloració en relació amb la cistella de divises amb què comercien els països (és a dir, no tot l’ajust, si es produeix, recaurà sobre el tipus bilateral de la divisa emergent en qüestió i el dòlar), i té en compte el diferencial d’inflació entre països. Però, en qualsevol cas, sembla que la pressió depreciadora és innegable.

En termes globals, els desfasaments canviaris en relació amb els nivells que podrien ser considerats d’equilibri per fonamentals són una mica inferiors als estimats fa un any, arran, en la major part dels casos, de la forta depreciació que han patit les divises emergents des de l’inici de l’any, però també dels canvis en el compte corrent de molts emergents. Així, per al conjunt dels emergents, el saldo del compte corrent va passar del 0,98% del PIB un any enrere a l’actual 0,62% (amb un ajust més sever als països superavitaris que als deficitaris).

El factor que explica aquesta tendència generalitzada és el xoc de la COVID-19, la qual cosa obliga a fer una lectura cautelosa dels resultats de l’IIF. D’una banda, hi ha molta incertesa sobre l’evolució de la pandèmia en els propers trimestres, així com sobre els efectes que acabarà tenint a mitjà i a llarg termini sobre l’economia. D'aquesta manera, si la crisi és duradora, cal esperar que les diferents variables estructurals que determinen el compte corrent d’equilibri es vegin alterades. Però, a més de l’element estructural que captura el compte corrent d’equilibri, cal tenir en compte que altres aspectes macroeconòmics poden ser rellevants a curt termini, i aquests aspectes tendiran a pressionar cap a la depreciació diversos emergents. En aquest sentit, les principals vulnerabilitats són els dubtes sobre la situació de les finances públiques en països com el Brasil, Sud-àfrica o l’Índia; el risc geopolític en països com Rússia; les pressions inflacionistes, en particular, i de nou, a Turquia, o l’escassetat de reserves internacionals (i aquí repetim els noms de Turquia i de Sud-àfrica).

Divises emergents i expectatives de mercat: menys suport del diferencial de tipus

És conegut que, a curt termini, els drivers financers influeixen més en els tipus de canvi que l’oferta i la demanda derivades de la necessitat d’atendre cobraments i pagaments pel comerç internacional de mercaderies i de serveis. No en va, les posicions financeres són molt més elevades que les comercials: segons les xifres del BIS, el 2019, els mercats financers de divises van negociar l’equivalent a 6,6 bilions de dòlars al dia, mentre que, segons l’OMC, el comerç mundial de béns i de serveis va ascendir a 25 bilions de dòlars a l’any. Així, doncs, quines són les expectatives canviàries amb què treballen els actors del mercat de divises?

El consens dels analistes de mercat, que integren en el seu diagnòstic tant l’evolució estrictament financera dels tipus de canvi com les consideracions de caràcter macroeconòmic, suggereix que la visió a llarg termini (a un any vista) no difereix en excés de la presentada a l’apartat anterior. Així, la tendència global per a les divises emergents seria la d’apreciar-se, enfront del dòlar, fins al final del 2021, amb les notòries excepcions de Turquia i, amb una depreciació esperada menor, Sud-àfrica, Mèxic i Filipines (vegeu el segon gràfic). No obstant això, el mercat és menys optimista a curt termini, ja que espera que, durant el trimestre vinent, hi hagi pressió depreciadora sobre les monedes de Mèxic, de Sud-àfrica, de la Xina, de Xile, de Malàisia, de l’Índia i de Filipines.

Sembla que, en aquesta expectativa a curt termini, pesa un element clau: el gir que s’ha donat en el diferencial de tipus d’interès entre el dòlar (i les divises centrals) i les divises emergents, que s’està reduint, i, en conseqüència, en la seva expressió en operativa de mercat (l’anomenat carry trade), també és ara menor.3 Les estratègies de carry trade, que consisteixen a comprar actius denominats en la divisa emergent (amb un tipus d’interès més alt) i vendre actius denominats en la divisa forta (com el dòlar, l’euro o el ien, amb tipus d’interès domèstics més baixos), no deixen de ser una manera de materialitzar financerament el diferencial de tipus entre la divisa emergent i el dòlar (o altres divises). Doncs bé, atès que aquest diferencial ha tendit a reduir-se, el carry trade ha passat de ser una estratègia molt rendible (i, per tant, molt utilitzada) a ser-ho menys. Així, per exemple, si, en els 12 últims mesos, una estratègia de compra d’actius denominats en rubles i venda d’actius denominats en dòlars ha generat pèrdues superiors al 6%, un any abans hauria tingut una rendibilitat positiva del 4,5%.

La visió conjunta que s’obté de la revisió de les variables macroeconòmiques i dels desenvolupaments de mercat més recents fa pensar que el respir que ha donat la volatilitat de les cotitzacions de les divises emergents en els últims temps no hauria de ser donat per fet. Les pressions depreciadores sobre alguns emergents podrien acabar sent rellevants.

- 3En l’últim any, el diferencial de tipus d’interès del bo a 5 anys del conjunt de les principals emergents enfront del dòlar s’ha reduït en 45 p. b.