La Iniciativa de la Franja i la Ruta: una arma de doble tall? (part III)

La BRI s’ha convertit en una peça clau per al posicionament global de la Xina. Enfrontant-se a una demanda interna afeblida i a un excés crònic de capacitat, la iniciativa ha facilitat l’obertura de nous mercats, la diversificació de les destinacions d’exportació, el domini de les cadenes de valor de primeres matèries crítiques essencials per al desenvolupament de la seva indústria, i la disminució de la dependència de rivals geoeconòmics, una dimensió que ha adquirit una rellevància especial en els últims anys.

Per la seva rapidesa i dimensió, la transformació de la Xina en les últimes dècades també ha transformat la resta del món. En particular, la Iniciativa de la Franja i la Ruta (BRI) ha dut inversions elevades a molts dels països participants. Acoblada a una política industrial activa i a un model de desenvolupament intensiu en capital, ha afavorit una expansió ràpida dels intercanvis comercials de la Xina, en particular en sectors amb vincles més forts amb la seva indústria.1

- 1

Vegeu els Focus «La Iniciativa de la Franja i la Ruta: una arma de doble tall? (part I) i (part II)», als IM11/2025 i IM12/2025, respectivament.

Franja i Ruta: benedicció o maledicció?

Les Rutes de la Seda van ser una xarxa de camins que es va començar a utilitzar de forma regular des del segle ii a. C., quan la dinastia Han va obrir el comerç amb Occident, i va durar fins al segle xv, quan l’imperi otomà va boicotejar el comerç i va tancar les rutes. Llavors, des de la Xina fins a Europa, els comerciants portaven sedes, jade i altres pedres precioses, porcellana, te i espècies. Cap a l’Est, viatjaven productes manufacturats, com cristalleria i tèxtils. Però aquestes rutes van servir també per a un intercanvi cultural i d’idees, ben documentat, per exemple, al Llibre de les meravelles del món, del comerciant venecià Marco Polo.

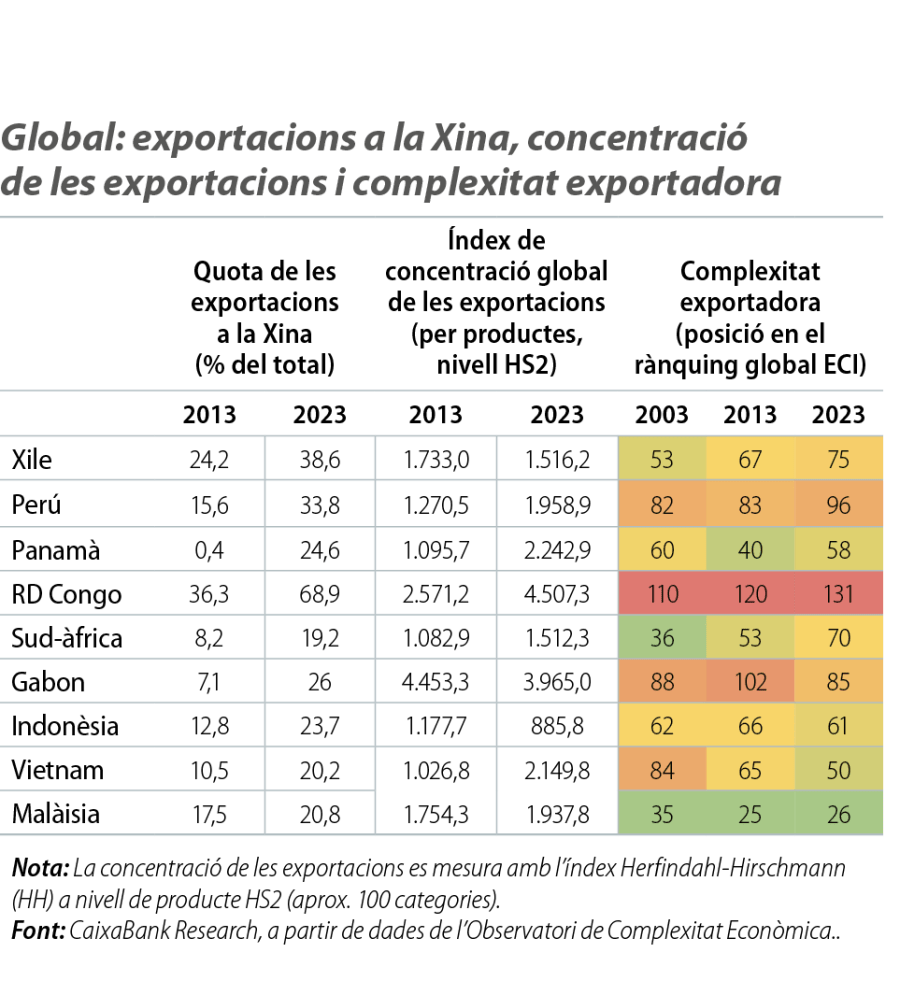

En l’actualitat, als diferents extrems de la nova Ruta de la Seda, les experiències de països com Xile, el Perú, l’RD Congo, Indonèsia o el Vietnam són il·lustratives. Els tres primers països estan entre els majors productors de coure a nivell global (i de cobalt, en el cas de l’RD Congo). En l’última dècada, la quota de les exportacions d’aquests països cap a la Xina ha pujat ràpidament, gairebé fins al 40% a Xile i al 35% al Perú. Al Perú, s’han disparat les exportacions de mineral de coure, les quals ja representen gairebé el 70% de les exportacions a la Xina, mentre que, a Xile, les exportacions de coure han mantingut un creixement estable (tot que s’han reduït les importacions de coure refinat), i el país ha vist augments d’exportacions de productes químics (com el liti) i agroalimentaris. A l’RD Congo, les exportacions cap a la Xina representen avui el 70% del total, en relació amb el 35% d’una dècada enrere, un augment que s’explica per les exportacions de cobalt i de coure, sobretot refinat, però també en format cru i mineral.

La quota de les exportacions d’Indonèsia cap a la Xina també ha augmentat de manera significativa, del 13% al 24%, però la concentració per productes ha disminuït. Les exportacions de mineria (combustibles i minerals metàl·lics, com el mineral de níquel i d’alumini) han disminuït, mentre que les de metalls han augmentat (inclosos el níquel processat, l’acer i els ferroaliatges), a mesura que el país prohibia les exportacions de mineral de níquel, amb l’objectiu de desenvolupar la seva pròpia indústria de refinatge. Les exportacions de maquinària elèctrica i electrònica a altres països asiàtics i als EUA també han augmentat ràpidament. Per la seva banda, el Vietnam ha triplicat el valor de les seves exportacions en els últims anys, i la seva quota exportadora ha augmentat del 10% al 20% cap a la Xina i del 17% al 28% cap als EUA. Aquest creixement ha estat impulsat per una expansió notable en la maquinària elèctrica i electrònica.

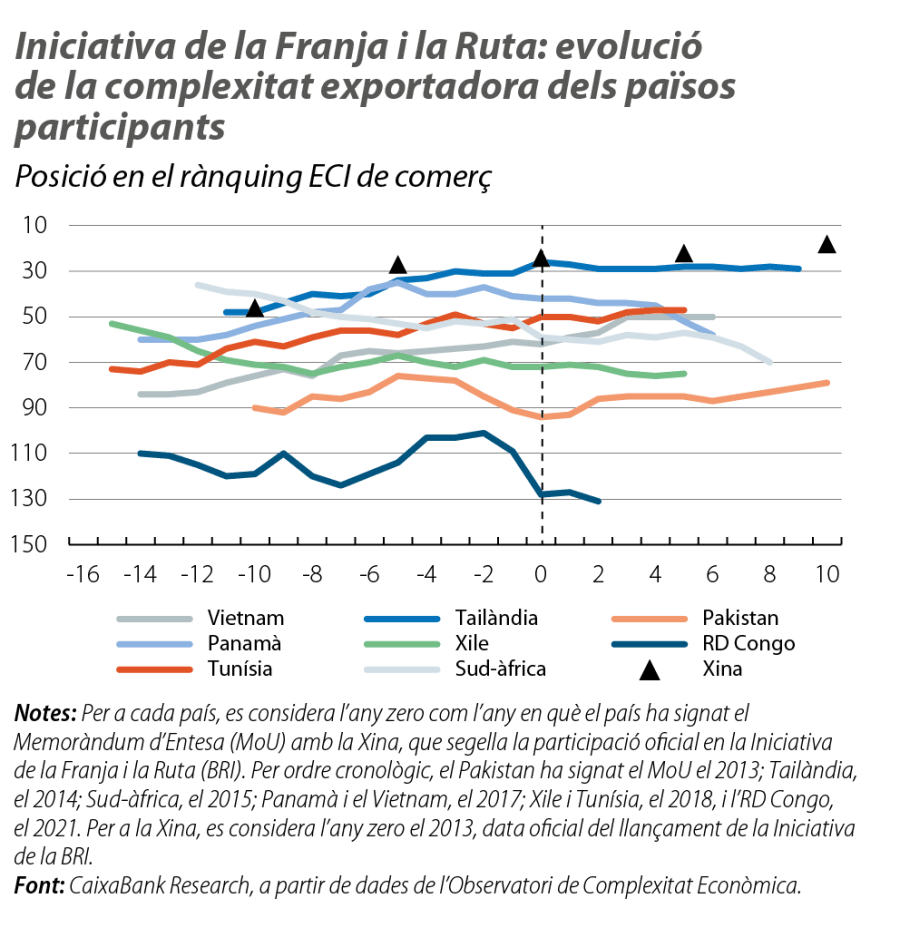

Mentre Indonèsia i el Vietnam han guanyat posicions en el rànquing global de complexitat econòmica en l’última dècada, Xile, el Perú i l’RD Congo han reculat (vegeu la primera taula).2 Analitzem la relació entre la participació en la BRI, entesa com una aproximació dels vincles econòmics i diplomàtics amb la Xina, i el nivell de complexitat exportadora d’una mostra de 66 països. L’anàlisi se centra en Euràsia, la regió que ha rebut més inversions i que concentra el major nombre de països participants en la iniciativa.3

- 2

L’índex de complexitat econòmica (ECI, per les sigles en anglès) mesura la intensitat del coneixement d’una economia des de la perspectiva de les seves capacitats tecnològiques. En particular, utilitzem una de les tres dimensions de l’ECI, la complexitat de les exportacions (juntament amb la tecnologia i la recerca), per la rellevància i per la disponibilitat de les dades.

- 3

S’utilitzen dues definicions de participació en la BRI. La primera es basa en la signatura del Memoràndum d’Entesa (MoU) amb la Xina, que segella la participació oficial d’un país en la iniciativa. La segona, en l’existència de projectes d’infraestructura operatius en l’àmbit de la BRI, com carreteres, vies fèrries o ports. S’estima un model de regressió de panell, amb dades des del 1995 fins al 2023, utilitzant efectes fixos i aleatoris, variables de control i efectes temporals. La variable dependent (Yit) s’interpreta com una mesura de la sofisticació comercial i tecnològica d’un país:

\(Y_{it}=\beta_0+\beta_1BRI_{it}+\theta X_{it}'+\mu_i+\lambda_t+\varepsilon_{it}\)

El llistat de projectes operatius es basa en Reed i Trubetskoy (2019), «Assessing the Value of Market Access from Belt and Road Projects», Policy Research WP, World Bank.

L’anàlisi economètrica revela que la participació en la BRI està associada negativament amb la complexitat econòmica dels països de la mostra. Els resultats són robustos a diferents especificacions economètriques i a diferents definicions de participació oficial en la BRI. En conjunt, els resultats suggereixen que la participació en la BRI no contribueix al desenvolupament d’indústries més sofisticades ni a una millora en la qualitat de les exportacions, entesa com unes exportacions més diversificades i amb més contingut tecnològic. En canvi, la participació en la BRI podria limitar la capacitat dels països participants per «escalar» les cadenes de valor globals.4

- 4

Vegeu, per exemple, De Soyres, F., Mulabdic, A. i Ruta, M. (2020), «Common transport infrastructure: A quantitative model and estimates from the Belt and Road Initiative», Journal of Development Economics, 143, 102415, i Lall, S. i Lebrand, M. (2020), «Who wins, who loses? Understanding the spatially differentiated effects of the belt and road initiative», Journal of Development Economics, 146, 102496.

Quines lliçons ens ofereix la nova Ruta de la Seda?

La BRI s’ha convertit en una peça clau per al posicionament global de la Xina. Enfrontant-se a una demanda interna afeblida i a un excés crònic de capacitat, la iniciativa ha facilitat l’obertura de nous mercats, la diversificació de les destinacions d’exportació, el domini de les cadenes de valor de primeres matèries crítiques essencials per al desenvolupament de la seva indústria, i la disminució de la dependència de rivals geoeconòmics, una dimensió que ha adquirit una rellevància especial en els últims anys.

No obstant això, malgrat els elevats fluxos d’inversió rebuts des de la Xina, en sectors com l’energia, el transport, els metalls i la mineria, i la construcció, i malgrat un ràpid augment de les seves exportacions, diversos països de la nova Ruta de la Seda poden haver vist condicionada la direcció del seu desenvolupament econòmic.5 L’associació negativa entre la participació en la iniciativa i la complexitat econòmica dels països participants es podria explicar per diversos factors. En concentrar-se en infraestructures físiques, la BRI pot facilitar l’accés d’empreses xineses als mercats locals, però, alhora, afebleix la competitivitat del teixit empresarial local. Les economies emergents, amb una especialització en manufactures bàsiques, es podrien veure desplaçades, i les riques en recursos naturals corren el risc de quedar atrapades en sectors extractius de baix valor afegit. A més a més, molts projectes BRI executats per empreses xineses poden limitar els beneficis directes per a la indústria local, un problema que es veuria agreujat per les deficiències de governança o per la feblesa institucional, la qual cosa, a més a més, dificultaria l’absorció efectiva de les inversions.

Tot i que és possible que els beneficis de la BRI es materialitzin a llarg termini, considerant el seu llançament recent, els efectes observats a curt termini han estat discutibles. A això se suma el risc que els països BRI desenvolupin dependències econòmiques de la Xina i vegin créixer els dèficits comercials, els nivells de deute i la vulnerabilitat externa, un escenari que planteja interrogants sobre la sostenibilitat i la reciprocitat de la BRI. Malgrat que pugui ser efectiva per als interessos estratègics de la Xina, la iniciativa representa una veritable oportunitat de desenvolupament per als països participants?

Paral·lelament, la Xina ha intensificat la seva aposta pel lideratge tecnològic global, en concret en IA, en robòtica i en semiconductors. Unes ambicions que podrien afavorir els avanços tecnològics i productius als països BRI i, alhora, generar pèrdues de competitivitat i dependències crítiques en sectors on la Xina continua guanyant quota global.6

Com les antigues Rutes de la Seda, la BRI no es limita a inversions o a intercanvis comercials. Avaluar-ne l’èxit únicament en aquests termes ignoraria un propòsit geoestratègic més ampli, com assegurar unes relacions econòmiques estables i l’accés a (o el domini de) recursos econòmics clau enfront de rivals geopolítics, o una avaluació dels possibles efectes institucionals, socials o culturals. A més a més, malgrat el gran nombre d’iniciatives que s’han llançat com a resposta a la BRI (com la «Partnership for Global Infrastructure» del G7 o el programa «Global Gateway» de la UE), els seus avanços han estat limitats. Com en el segle xv, el major risc per al desenvolupament econòmic seria l’erosió d’aquestes rutes. Llavors, després de la caiguda de Constantinoble, l’imperi otomà va imposar costos molt elevats al comerç d’Europa amb Àsia. D’altra banda, el bloqueig va generar incentius per al desenvolupament del comerç marítim i va acabar contribuint de forma indirecta al desenvolupament cultural i científic de l’Europa Occidental. Això sí, les Rutes de la Seda solen ser testimoni d’un Imperi xinès en ascensió.

- 5

Entre els participants en la BRI, països com Sud-àfrica (70), Xile (76), el Kazakhstan (86), Mongòlia (119) o l’RD Congo (131) han perdut posicions en el rànquing de complexitat econòmica global. En canvi, països com Tunísia (47), el Vietnam (50), Indonèsia (60), el Pakistan (81) o Bangladesh (92) n’han guanyat.

- 6

En aquest àmbit, la «Ruta de la Seda Digital» ha buscat expandir la influència tecnològica del país mitjançant inversions en telecomunicacions, en IA, en ciutats intel·ligents i en vigilància digital i ha ofert solucions per tancar bretxes d’infraestructura en economies emergents. D’altra banda, ha generat preocupacions pel risc de facilitar el control estatal sobre algunes tecnologies i de comprometre la sobirania digital d’aquests països.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.