Els límits del deute: edició 2025

Analitzem l'evolució recent i les perspectives del deute públic en les principals economies avançades. Mentre que els Estats Units, França o Bèlgica seguiran augmentant les seves ràtios, el Japó i el Regne Units podrien estabilitzar-les. En constrast, la perifèria de la zona de l'euro mostra condicions favorables per reduir el deute, tot i que requerirà esforços fiscals significatius.

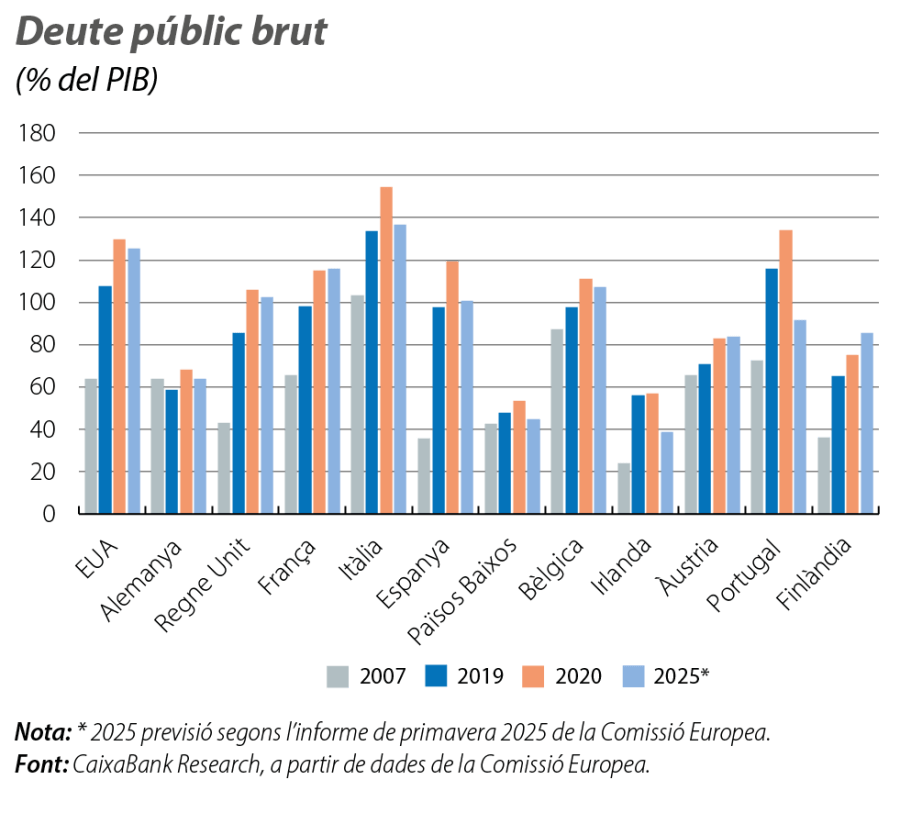

En les últimes dècades, s’ha produït un augment fort i generalitzat del deute públic, com ja ho vam repassar fa un any.1 Alguns dels països que van arribar a pics elevats l’estan corregint, però, en altres casos, els nivells són alts i no donen senyals de reduir-se (vegeu el primer gràfic). Això ha generat alguns moments d’inquietud als mercats financers, amb una major sensibilitat dels inversors als comptes públics.

- 1

Vegeu el Focus «Els límits del deute», a l’IM01/2025.

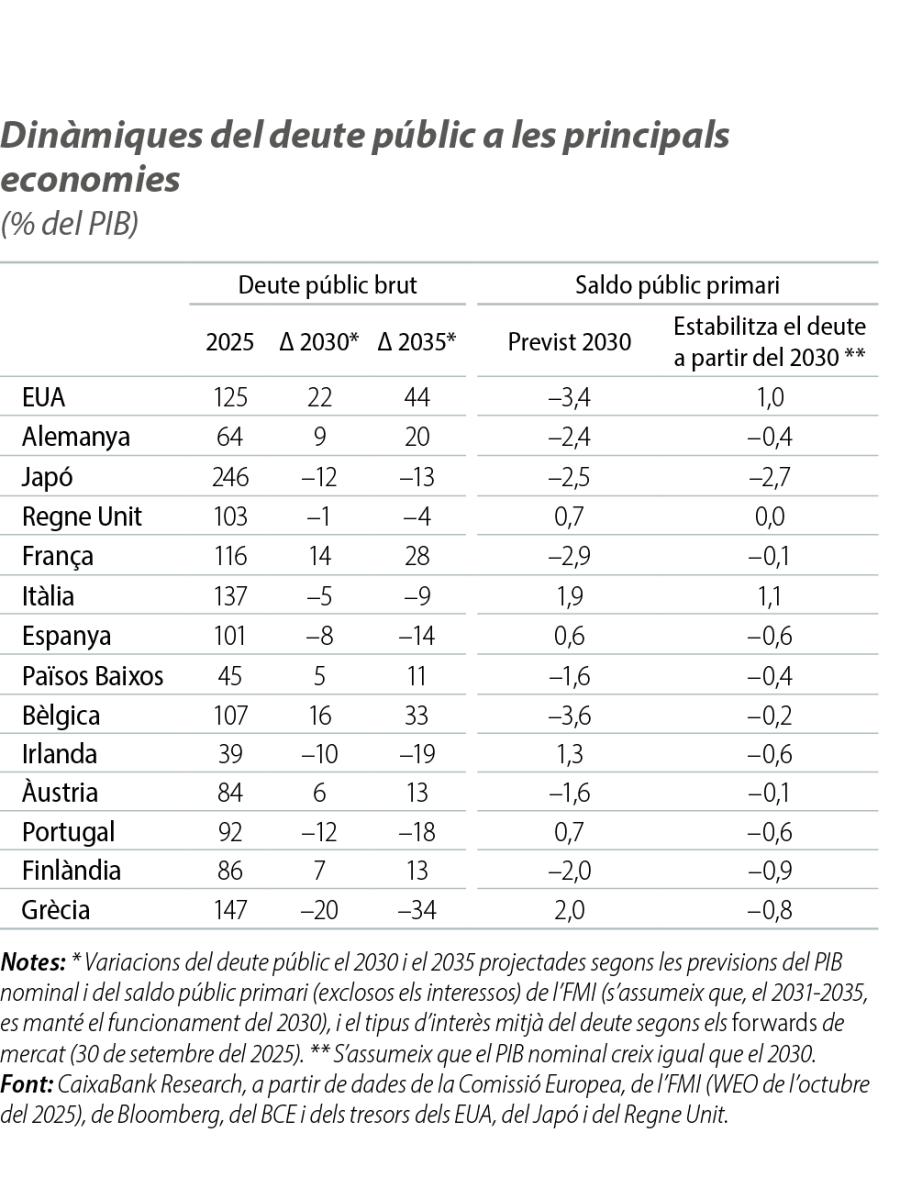

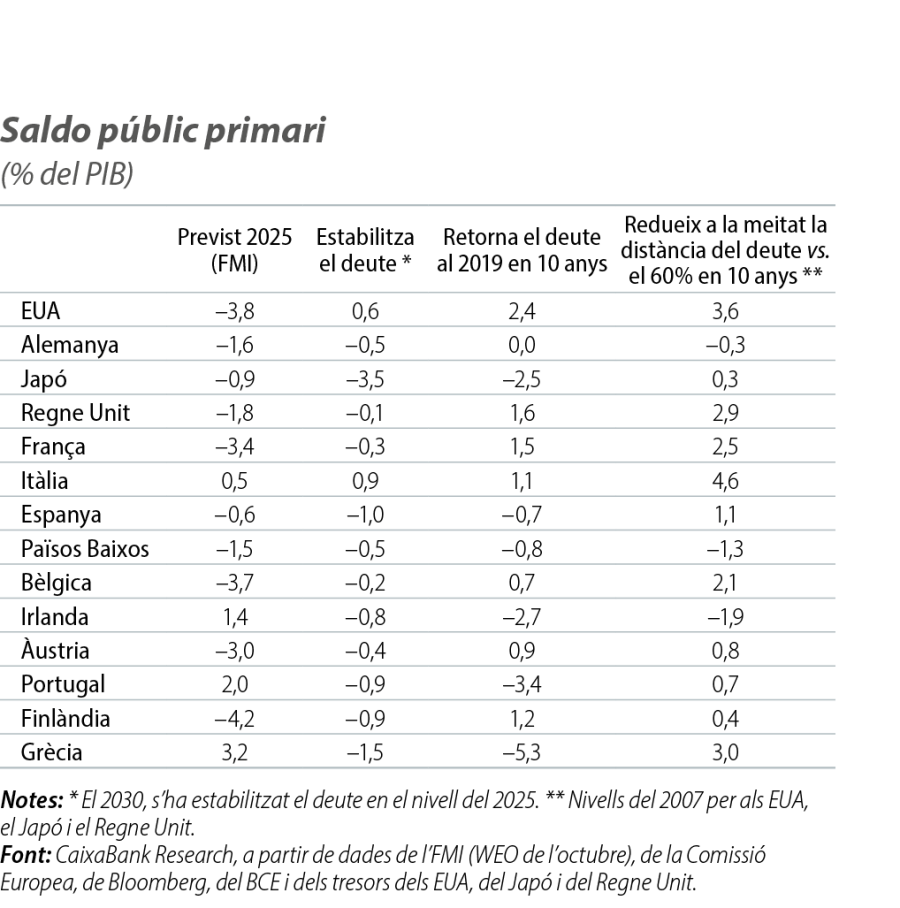

Entre les economies avançades que, després d’assolir nivells elevats de deute, no donen senyals d’estar-los corregint, destaquen els EUA, França, el Regne Unit, Bèlgica i el Japó. Les perspectives de creixement del PIB nominal, del saldo públic i dels tipus d’interès fan pensar que, en els propers anys, les ràtios de deute públic es continuaran deteriorant de manera rellevant als EUA, a França i a Bèlgica (vegeu la primera taula).2 En els tres casos, l’augment previst del deute reflecteix la perspectiva d’uns dèficits públics primaris (és a dir, sense el pagament d’interessos) sostingudament elevats.3 A més a més, als EUA, també bufa en contra un diferencial menys favorable entre els tipus d’interès i el creixement econòmic. En canvi, al Japó, es preveu que el diferencial entre els tipus i el creixement faciliti la reducció del deute, mentre que, al Regne Unit, la ràtio de deute tendiria a estabilitzar-se en els nivells actuals si es compleixen les perspectives en tipus, en creixement i en política fiscal.

- 2

Previsions de creixement del PIB nominal (g) i del saldo públic primari (b) de l’FMI (actualització del World Economic Outlook de la tardor del 2025). Previsions de tipus d’interès (i) basades en forwards de mercat (calibrats segons el venciment mitjà de cada país), i sota el supòsit que, cada any, es refinança al tipus de mercat un percentatge del deute proporcional al venciment mitjà. Amb aquests g, b i i, projectem l’evolució de la ràtio de deute públic sobre el PIB (d) a partir de l’equació clàssica per a la dinàmica del deute:

\(d_{t+1}=d_t+\frac{i_{t+1}-g_{t+1}}{1+g_{t+1}}\times d-b_{t+1}\)

- 3

Als EUA, el Committee for a Responsible Federal Budget (CRFB) estima que la One Big Beautiful Bill Act aprovada per l’Administració Trump a l’estiu afegirà més d’1,5 p. p. al dèficit primari anual el 2026 i el 2027 i entre 1,0 p. p. i 1,5 p. p. el 2028-2030, la qual cosa representa més d’un terç del dèficit primari anual previst per l’FMI. Vegeu CRFB (2025), «The 30-Year Cost of OBBBA». A França, la fragmentació parlamentària dificulta l’adopció de mesures per a una reducció rellevant d’uns dèficits primaris que parteixen de nivells elevats (el –3,7% el 2024).

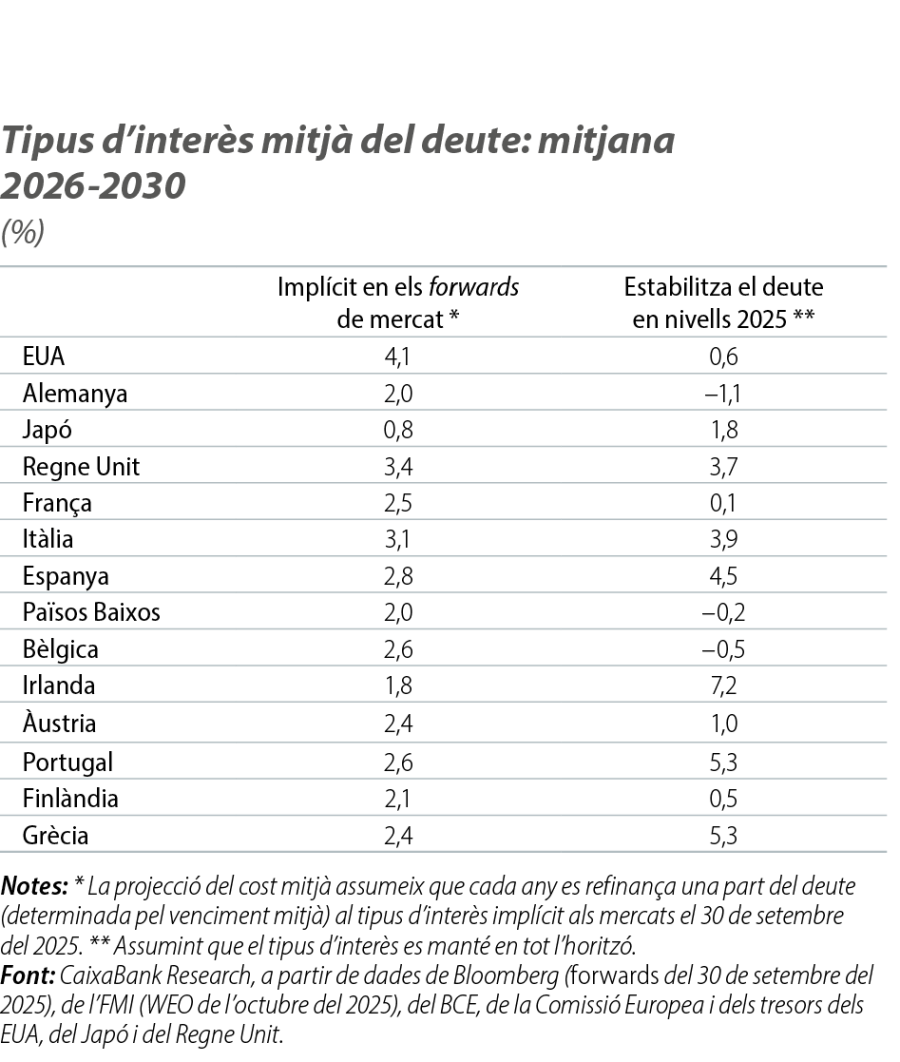

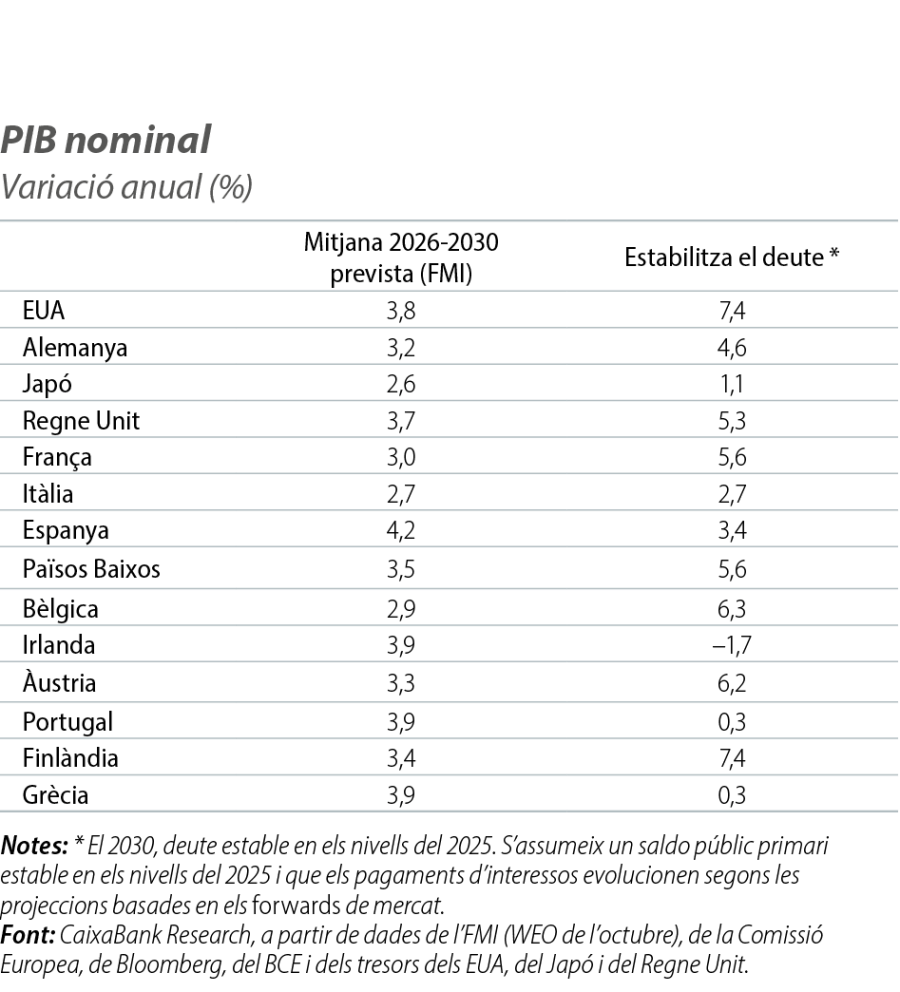

Revertir aquestes tendències no serà fàcil sense un esforç fiscal substancial.4 Sota les previsions actuals de PIB i de tipus d’interès, els EUA, França i Bèlgica haurien de convergir cap a un saldo fiscal primari equilibrat, com a mínim, per començar a reduir les ràtios de deute (vegeu l’última columna de la primera taula). Sense canvis en la senda de la política fiscal, la caiguda dels tipus d’interès o el repunt de creixement del PIB nominal necessaris per estabilitzar i per començar a corregir el deute haurien de ser molt notables (vegeu la segona i la tercera taula). D’altra banda, això no implica que la sostenibilitat del deute es vegi fàcilment compromesa per un repunt dels tipus d’interès als mercats. I és que els repunts de tipus als mercats secundaris es veuen diluïts per una vida mitjana del deute relativament alta (mitiga el percentatge de deute a refinançar a un cost potencialment més alt). Per exemple, atesos els venciments mitjans actuals del deute, estimem que un increment sostingut dels tipus d’interès als mercats secundaris de 100 p. b. provocaria un augment del cost mitjà del deute, en un horitzó mitjà de 10 anys, d’uns 25 p. b. en la mitjana dels països analitzats (al tercer any, l’impacte mitjà seria d’uns 15 p. b.; al cinquè any, de prop de 25 p. b., i, al desè, d’uns 45 p. b.).

- 4

Les projeccions d’aquest article no tenen en compte el feedback negatiu que tindria una consolidació fiscal significativa sobre el creixement econòmic, una situació que complica més la realitat dels comptes públics dels països assenyalats.

En canvi, la senda que segueix la perifèria de la zona de l’euro i les seves dinàmiques de creixement i de tipus d’interès són, a priori, favorables per continuar reduint les ràtios de deute: com ho mostra la primera taula, en aquest escenari, Itàlia, Espanya i Portugal podrien assolir en 10 anys reduccions de gairebé 10 p. p., 15 p. p. i 20 p. p., respectivament. A més a més, com es veu a la segona i a la tercera taula, la perifèria de la zona de l’euro té un cert matalàs per resistir un augment dels tipus d’interès o una desacceleració del PIB i, així i tot, continuar reduint les ràtios de deute. Malgrat tot, aquests països no deixen de partir de nivells de deute elevats, i corregir-los de manera més substancial requereix també un esforç fiscal rellevant, com es mostra a l’última taula.5

- 5

Les noves regles fiscals de la UE, aprovades el 2024, donen una certa flexibilitat a través de plans d’ajust a mitjà termini. Vegeu «El nou marc de governança econòmica de la UE», a l’IM01/2025.

Per la seva banda, Alemanya presenta un cas especial. Es troba en un nivell de deute públic baix, però les projeccions de PIB, de tipus i de saldo públic apunten a un augment rellevant del deute, dirigit per uns plans de despesa en inversió i en defensa que, en l’últim any, han reorientat la política fiscal alemanya.6

I és que un deute elevat no és necessàriament negatiu. El deute és una tecnologia que permet emmagatzemar riquesa, lluitar contra les crisis i invertir en el futur. Els països amb una millor capacitat creditícia són els que es poden endeutar més. No obstant això, la capacitat creditícia es pot erosionar fàcilment si l’economia no sap recuperar espai fiscal quan la conjuntura és favorable. Això és especialment rellevant després d’uns anys de fort creixement nominal del PIB i davant un horitzó de pressions estructurals sobre la despesa (envelliment poblacional, defensa i transició energètica).7

- 6

Vegeu l’article «El dilema fiscal europeu a mitjà termini», al Dossier d’aquest Informe Mensual, per a una discussió sobre les necessitats d’inversió a Europa i les perspectives per al deute públic.

- 7

Segons l’FMI, a les principals economies europees, els pagaments d’interessos del deute públic, l’envelliment poblacional (pensions i sanitat), la transició energètica i la despesa en defensa generaran una pressió addicional sobre la despesa pública anual del 5,75% del PIB en l’horitzó 2050. FMI (2025), «Long-term spending pressures in Europe», Departmental Paper.

Condicions macrofinanceres

Quins factors determinaran l'evolució dels tipus d'interès, de l'sentiment inversor i de les condicions macrofinancieras en general?