¿Hay evidencia «temprana» de ‘de-risking’? (parte I): EE. UU. y China

Seguimos analizando el fenómeno del de-risking entre las grandes potencias económicas en una nueva entrega de artículos dedicados al comercio internacional y la geopolítca. En este primero, nos centraremos en Estados Unidos y China, y en segundo, en la Unión Europea.

Desde 2008, los flujos comerciales prácticamente se han estancado a nivel global. Al mismo tiempo, el aumento significativo de las tensiones comerciales entre países, principalmente a partir del 2018 y con el eje EE. UU.-China en el epicentro, está llevando a un rediseño de los flujos comerciales. La pregunta clave es si, ante una retórica y unas políticas más enfocadas en reforzar la «seguridad económica», hay evidencia de que los lazos comerciales (o las «dependencias») entre los mayores bloques económicos hayan disminuido de manera sistemática.

La importancia del triángulo: de la Antigua Grecia al comercio internacional en el siglo XXI

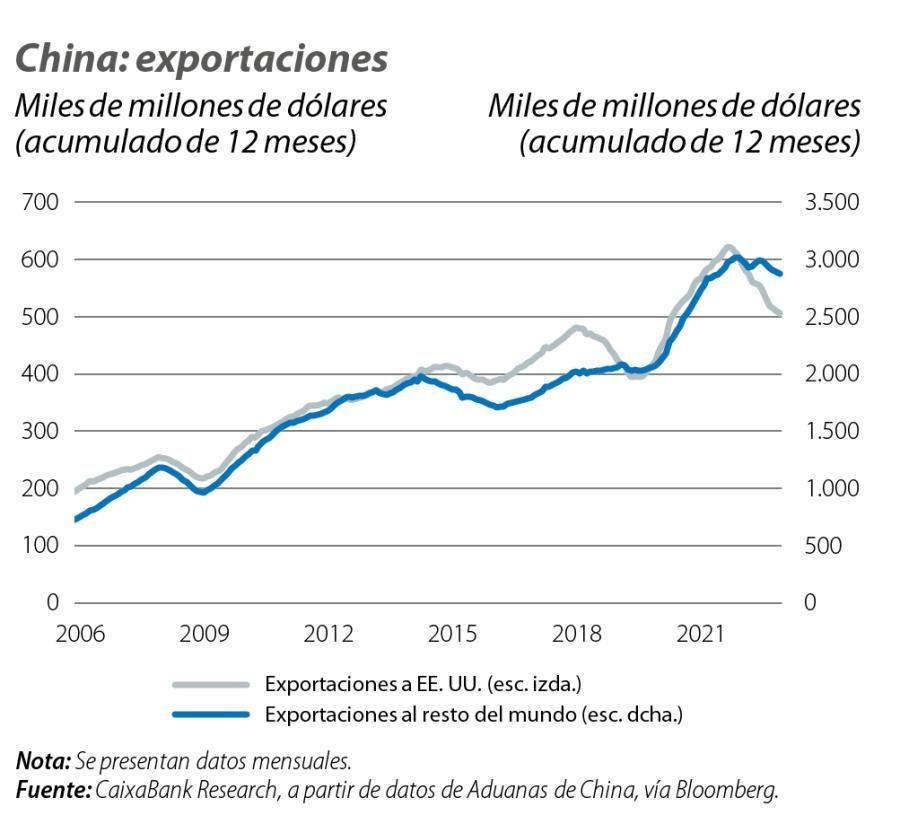

Desde finales de 2018, las exportaciones de China a EE. UU. han sufrido un zigzagueo, con contracciones en 2019 y 2022-2023, pero habiendo alcanzado máximos históricos entremedio (véase el primer gráfico). Con todo, desde 2018 China ha perdido prácticamente 5 p. p. en su cuota en las importaciones totales de EE. UU., al mismo tiempo que las cuotas de países como México o Vietnam, e incluso de la eurozona, han aumentado.

Por ejemplo, entre 2018 y 2021 las exportaciones anuales de Vietnam a EE. UU. se han más que duplicado (y subido más de unos 50.000 millones de dólares anuales). Mirando el desglose sectorial, mientras la proporción de exportaciones de productos electrónicos de China a EE. UU. cayó 2 puntos en el periodo, la de Vietnam a EE. UU. subió 13 puntos (véase la primera tabla).1 Por su parte, las exportaciones de China a Vietnam han crecido casi un 70% (también unos 50.000 millones de dólares anuales) y los flujos en el sector de la electrónica se han intensificado en ambos sentidos.

- 1En sentido contrario, entre 2018 y 2021 las exportaciones de EE. UU. a China han aumentado casi un 30%, y a Vietnam, un 10%.

El «triángulo comercial» entre estos países desvela que, a pesar de que los lazos comerciales directos entre China y EE. UU. se han ido debilitando a lo largo del periodo, los lazos indirectos podrían haber aumentado significativamente.2 Si entendemos el objetivo del de-risking (o de la minimización de riesgos en las cadenas de valor a través de la diversificación de los flujos de comercio) como una disminución de la dependencia comercial efectiva entre países, y esta depende de los lazos comerciales directos e indirectos, no está claro en qué medida realmente se produjo un desacoplamiento a partir del 2018 entre EE. UU. y China, y esto a pesar del aumento significativo de las barreras arancelarias entre ambos países.3 Asimismo lo demuestra uno de los más famosos teoremas de geometría euclideana, atribuido al filósofo y matemático griego Pitágoras, en el siglo VI a. C.: el cuadrado de la longitud de la hipotenusa es igual a la suma de los cuadrados de las longitudes de los catetos.

- 2Si bien China ha perdido cuota en las importaciones totales de EE. UU., sigue siendo el mayor socio comercial de EE. UU. por importaciones., con un quinto del total. Por otro lado, China es también el principal origen de las importaciones de Vietnam. Si en 2018, un 31% de las importaciones totales de bienes de Vietnam venían de China, en 2021 esta cifra llegó al 39%. El principal producto importado por Vietnam son los circuitos integrados (12% de las importaciones totales). En 2018, un 23% de los circuitos integrados importados por Vietnam venía de China (frente al 46% de Corea del Sur y el 6% de EE. UU. o Japón). En 2021, la cuota de China pasó al 33% (33% de Corea del Sur, 7% de Japón y 4% de EE. UU.).

- 3Para una identificación clara de las «dependencias» entre economías, a través de las cadenas de valor globales, se deben utilizar datos de valor añadido a nivel internacional, disponibles por ejemplo en la base de datos TiVA, de la OCDE. Estos datos permiten identificar el origen real de los bienes y servicios que llegan, se consumen y se exportan en un determinado país, teniendo en cuenta que los flujos brutos de importaciones y exportaciones entre países incorporan contenido con origen en múltiples geografías. Sin embargo, por la complejidad de estos datos, se publican con varios años de retraso.

Cambios en flujos de comercio a nivel global: una geometría variable

Si por un lado la intensificación de los flujos de comercio de Vietnam con China y EE. UU. habrá contrarrestado, por lo menos en parte, la relativa debilidad de los flujos directos entre China y EE. UU., queda todavía por verificar si estas desviaciones de flujos de comercio se extendieron a otros países. Centrándonos en la región asiática y en otras grandes economías emergentes, se observa, en el mismo periodo, un crecimiento más rápido de los flujos de comercio de EE. UU. con otros países ASEAN (como Indonesia, Malasia o Tailandia), así como con Corea del Sur o Taiwán, todos con crecimientos superiores al 30%. También con India los flujos de comercio han crecido más de un 30%, mientras que los flujos con México o Brasil se han estancado entre 2018 y 2021.

Diversos matices en estos casos ayudan a entender los retos y la complejidad del proceso de de-risking entre grandes potencias económicas. Por un lado, si observamos que EE. UU. ha disminuido sus importaciones desde China y aumentado las de otros países, el hecho de que estos países hayan aumentado sus importaciones desde China implica que no pueda concluirse que los vínculos comerciales indirectos de EE. UU. con China no hayan aumentado. En prácticamente todos los casos mencionados arriba, el crecimiento de las importaciones de estos países desde China ha prácticamente igualado, o incluso superado, el crecimiento de sus exportaciones a EE. UU. (véase la segunda tabla). Por otro lado, en el caso de la India, cuyas exportaciones a EE. UU. han crecido un 34% en el periodo, mientras las importaciones desde China han crecido un 24%, tampoco es evidente que este canal haya llevado a un de-risking estadounidense de China. Por un lado, los flujos anuales de las exportaciones de India a EE. UU. son siete veces inferiores a los de China a EE. UU. (y son incluso inferiores a los de Vietnam a EE. UU.). Por otro lado, el patrón de especialización sectorial de India y China es muy distinto. Mientras que prácticamente un 50% de las exportaciones de China a EE. UU. (y a India) son de electrónica y maquinaria, las principales exportaciones de India a EE. UU. son de piedras preciosas (20%) y productos farmacéuticos (10%), y la electrónica y la maquinaria suman, en conjunto, poco más de un 10% del total.

¿Una geopolítica más multipolar y una geoeconomía menos multilateral?

La utilización de políticas comerciales «defensivas», como aranceles, de manera unilateral y como arma negociadora ante socios comerciales, ha marcado la «primera ola» de tensiones comerciales, a partir del 2018.4 Estas han llevado a un primer rediseño de las cadenas de valor globales. A pesar de que se han observado tendencias de friendshoring, o de relocalización de partes de las cadenas de valor hacia países «amigos» (sea para evitar costes arancelarios o para protegerse ante temores de un mayor deterioro de la situación geopolítica), las desviaciones de flujos de comercio resultantes, así como la importancia y el grado de especialización creciente de China en las cadenas de valor globales, hacen difícil concluir que los vínculos comerciales entre EE. UU. y China hayan efectivamente perdido importancia.

Por otro lado, el giro proteccionista estadounidense, no solo ha llevado a un deterioro del multilateralismo (como es evidente, por ejemplo, por el bloqueo del órgano de apelación de la OMC, el principal mecanismo de resolución de disputas comerciales entre países, desde 2017), sino también a otros países a cambiar de políticas comerciales. ¿A qué nueva geoeconomía nos llevará la «segunda ola» de tensiones comerciales?

- 4Véase, por ejemplo, Utar, H., et al. (2023), «The US-China Trade War and the Relocation of Global Value Chains to Mexico», CESifo Working Paper n.º 10638. Las barreras arancelarias entre China y EE. UU. están en niveles entre tres y seis veces superiores al observado hasta el 2018, según el Peterson Institute for International Economics (PIIE).

Geopolítica

Investigamos las principales tendencias geopolíticas y cómo influyen en los mercados financieros y en la economía.