Inteligencia artificial: una perspectiva del lado de la oferta

Si bien el desarrollo de la inteligencia artificial se remonta a los años 1950-1960, los avances de la última década han impulsado los desarrollos más recientes en la llamada IA generativa, capaz de producir texto, códigos y material audiovisual a partir de patrones aprendidos de grandes volúmenes de datos. El despliegue de la IA puede dividirse en cuatro fases clave: innovación, desarrollo de nuevas infraestructuras, difusión y adopción generalizada de la nueva tecnología, y adaptación de modelos de negocio y mercados a la nueva tecnología.

La inteligencia artificial (IA), en un sentido amplio, es la habilidad de máquinas y sistemas computacionales para replicar inteligencia humana en la percepción, síntesis e inferencia de información y así llevar a cabo tareas que hasta ahora no se podían realizar o tradicionalmente requerían capacidades cognitivas humanas, como la comprensión de lenguajes, el reconocimiento de patrones o la toma de decisiones.

Si bien el desarrollo de la tecnología se remonta a los años 1950-1960, los avances de los grandes modelos de lenguaje (LLM) en la última década, junto con mejoras en el poder de procesamiento y la capacidad de recopilar datos a gran escala, han impulsado los desarrollos más recientes en la llamada IA generativa, capaz de producir texto, códigos y material audiovisual a partir de patrones aprendidos sobre grandes volúmenes de datos.

La cadena de valor de la IA: compleja y con heterogeneidad entre países

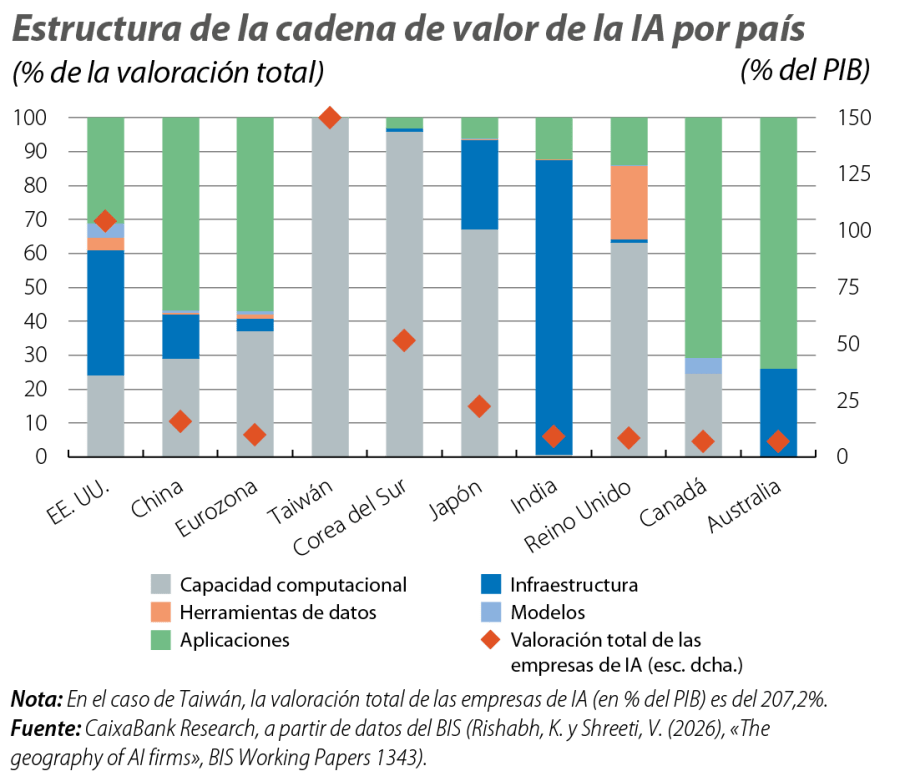

El desarrollo de la IA se apoya en una compleja cadena de valor formada por varios eslabones interdependientes.1 En su base se encuentra el acceso a minerales críticos, necesarios para fabricar semiconductores, el «cerebro físico» de la IA. Estos componentes se integran en una infraestructura computacional más amplia, que incluye centros de datos, redes de comunicación, redes eléctricas y servicios de computación en la nube, que constituyen, en conjunto, el «cuerpo» que permite procesar los datos a gran escala. Sobre esta infraestructura se sitúa el acceso a grandes volúmenes de datos para el entrenamiento de los modelos. El desarrollo de los denominados modelos fundacionales representa en sí mismo el siguiente eslabón de la cadena y requiere algoritmos sofisticados y redes neuronales de aprendizaje profundo. Finalmente, el valor de la IA generativa se materializa en el desarrollo de aplicaciones concretas sobre los modelos fundacionales, como asistentes virtuales o sistemas de generación de contenido, y en su integración en productos y servicios digitales, el principal punto de contacto con el usuario final.

Actualmente, destaca la elevada heterogeneidad en las cadenas de valor de la IA en las mayores economías (véase el primer gráfico). Por un lado, están países como EE. UU. y varios asiáticos, con un elevado peso económico del sector, medido en términos de la valoración de empresas de IA en porcentaje del PIB. Entre estos, Taiwán o Corea del Sur presentan una marcada especialización en capacidad computacional, mientras que EE. UU. tiene una cadena de valor más diversificada. Por otro lado, en China y en varias economías avanzadas, el peso económico de la IA es relativamente menor y presentan también perfiles de especialización distintos. Japón y el Reino Unido muestran una mayor especialización en capacidad computacional (y herramientas de datos, en el caso británico), mientras que en China y en la eurozona el peso de aplicaciones es mayor.

- 1

Véase García Retuerta, O. y García Retuerta, D. (2026), «La cadena de valor de la inteligencia artificial: estrategias de autonomía para España», Documento de Opinión IEEE 03/2026, Ministerio de Defensa de España, Instituto Español de Estudios Estratégicos; y McKinsey & Company (2023), «Exploring opportunities in the generative AI value chain», QuantumBlack, AI by McKinsey.

El despliegue de la IA, de la innovación a la adaptación

El despliegue de la IA puede dividirse en cuatro fases clave: la fase de innovación, la de desarrollo de nuevas infraestructuras, la fase de difusión y adopción generalizada de la nueva tecnología, y la fase de adaptación de modelos de negocio y mercados a la nueva tecnología.

En este contexto, la economía global se encuentra todavía inmersa en las dos primeras fases del despliegue de la IA. Hay amplia evidencia de un boom inversor relacionado con la innovación y la construcción de infraestructuras, particularmente evidente en países como EE. UU. y algunos asiáticos.2 Además, la IA destaca también por su rápida velocidad de adopción global (tanto a nivel individual como organizativo), muy superior a otras tecnologías de uso general (como el internet, el ordenador personal o la electricidad). En este contexto, las capacidades de la IA están mejorando a un ritmo exponencial. Este avance se apoya en un hyperscaling impulsado por rápidos progresos en la cantidad de datos utilizados para el entrenamiento de los modelos, el número de parámetros y la capacidad computacional. Al mismo tiempo, el fuerte crecimiento de la oferta y la demanda está generando cuellos de botella infraestructurales.3

- 2

Véase el artículo «El bullicio de la IA en los mercados financieros», en este mismo Dossier.

- 3

Por ejemplo, METR, una métrica que mide el rendimiento de la IA en función de la longitud de las tareas que puede completar, muestra que en los últimos meses ya puede realizar de manera satisfactoria tareas que requerirían varias horas, cuando hace un año los modelos solo completaban tareas de minutos. Véase también «The AI Index 2026 Annual Report», del Institute for Human-Centered AI, de la Universidad de Stanford. Los principales cuellos de botella infraestructurales se encuentran en el mercado de chips, pero también en la capacidad de centros de datos y en el mercado energético.

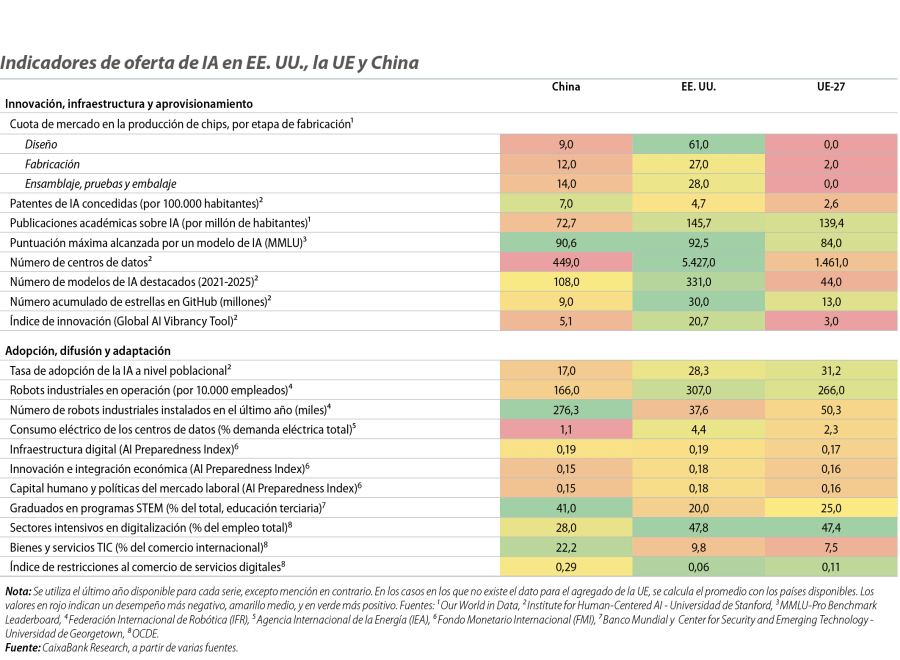

Como ocurrió con otras tecnologías en el pasado, algunas economías no tendrán un rol decisivo en la fase de innovación, pero se beneficiarán de la adopción, difusión y adaptación a la tecnología. Si nos centramos en la comparativa entre EE. UU., la UE y China, podemos observar matices importantes en distintas fases del despliegue. En la fase de innovación, la economía estadounidense asume un liderazgo claro, particularmente evidente en indicadores de output (como el desempeño de modelos en la frontera tecnológica, publicaciones académicas y el desarrollo en código abierto) y de infraestructuras (como el número de centros de datos y el diseño de chips). Aun así, la capacidad de China para acercarse a la frontera tecnológica en los últimos años ha sido notable. En particular, sus modelos más avanzados muestran un desempeño muy cercano al de los estadounidenses, mientras que el dinamismo observado en la concesión de patentes y el desarrollo de modelos apuntan a un fuerte impulso innovador. Por su parte, la mayoría de los indicadores muestran que la UE no está tan bien posicionada en términos de innovación. En particular, las cuotas de mercado muy bajas en la producción de chips confirman una fuerte dependencia en este ámbito, mientras que el desarrollo de modelos IA se sitúa detrás de China o EE. UU. Por último, cabe destacar el liderazgo que tiene China en el aprovisionamiento de materiales, gracias a su acceso a minerales críticos y a su capacidad de procesamiento para la elaboración de chips y semiconductores.4

En los indicadores de adopción, difusión y adaptación, observamos un panorama algo más homogéneo. Cabe destacar la adopción en las tres economías, con cerca del 30% de la población que ya utiliza la IA en la UE y en EE. UU., frente a algo menos de un 20% en China.5 También se observan similitudes en su grado de preparación para su adopción, difusión y adaptación, aunque con ligera ventaja para EE. UU. Por otro lado, en los últimos años el sector manufacturero chino ha alcanzado un proceso de modernización, y en particular de «robotización», muy acelerado, anclado en una política industrial agresiva y una fuerte inversión en infraestructuras y en capital humano, lo que le otorga un elevado potencial para beneficiarse de la difusión y adaptación a la IA, en especial como proveedor global de tecnologías avanzadas. Finalmente, la economía europea y la estadounidense son más intensivas en servicios digitales, lo que las posiciona como potenciales líderes en la fase de adaptación, cuya velocidad y magnitud serán claves para determinar los efectos macroeconómicos de la IA.6

- 4

Véase «La alquimia de China: cómo transforma minerales críticos en poder global» en el IM01/2026.

- 5

Unas cifras considerables que apuntan a una velocidad de adopción sustancialmente superior a la de tecnologías anteriores. Por su parte, las cifras de adopción empresarial muestran una mayor heterogeneidad, por funciones, sectores y grado de implementación. Véase «The AI Index 2026 Annual Report», del Institute for Human-Centered AI, de la Universidad de Stanford.

- 6

Véase, para más detalles, el artículo «Productividad y empleo ante la IA generativa: ¿qué sabemos?», en este mismo Dossier.

La economía global, en los primeros kilómetros de la maratón de la IA

La «carrera de la IA» está todavía en sus primeros pasos. Si bien EE. UU. ha tomado la delantera en la fase de innovación, el pelotón se acerca, encabezado por China, y es improbable que la carrera se decida solo entre dos participantes. Por su potencial transformador, el éxito del despliegue de la IA y su impacto macroeconómico dependerán de la capacidad del tejido empresarial para adaptarse y gestionar las fricciones asociadas a esta nueva tecnología. Pero la IA requerirá también un papel activo de los Estados, tanto en su regulación como en su adopción, difusión, adaptación y coordinación a nivel global, promoviendo las mejoras institucionales, de infraestructuras y de capital humano necesarias.7 La tarea no es sencilla y requerirá nuevas herramientas de política pública y de diplomacia económica. Asimismo, el modelo de oferta de IA que se acabe adoptando –en bloques estancos centrados alrededor de EE. UU. o China, o más integrado a nivel global– tendrá implicaciones que van más allá de la economía. La maratón de la IA acaba de empezar y todos estamos en ella.

- 7

Véase, para más detalles, el artículo «Estrategias diferenciadas para gobernar la IA: ¿hacia la cooperación o el conflicto?», en este mismo Dossier.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.

Digitalització i tecnologia

Claus per a entendre com la digitalització les noves tecnologies estan transformant de manera profunda l'economia i el funcionament de la societat