Els comptes públics sota els raigs X: la reducció del dèficit enguany serà limitada i emergeixen importants desafiaments a mitjà termini

Al final d’abril, el Govern va remetre a la Comissió Europea l’Informe de Progrés Anual (IPA) del 2026, el document que recull el seguiment del pla fiscal i estructural 2025-2028 compromès amb Brussel·les. En aquest article, analitzem l’estat dels comptes públics basat en aquest informe.

L’IPA preveu un major creixement nominal del PIB el 2026 que l’estimat fa sis mesos: ha passat del 4,3% previst al novembre al 5,3% actual. Aquesta previsió juga a favor de l’ajust fiscal, ja que uns ingressos públics que creixen amb més intensitat en termes nominals faciliten la reducció del dèficit, en especial si, com ja va passar després de la guerra a Ucraïna, l’impacte de la inflació es trasllada ràpidament als ingressos, però amb més retard a les despeses. L’AIReF,1 en canvi, preveu que el creixement del PIB nominal serà una mica més suau, del 4,8%.

- 1

Vegeu l’Informe de seguiment2026 del Pla Fiscal i Estructural a Mitjà Termini 2025-2028, de maig del 2026.

El Govern encara confia reduir el dèficit enguany al 2,1% del PIB

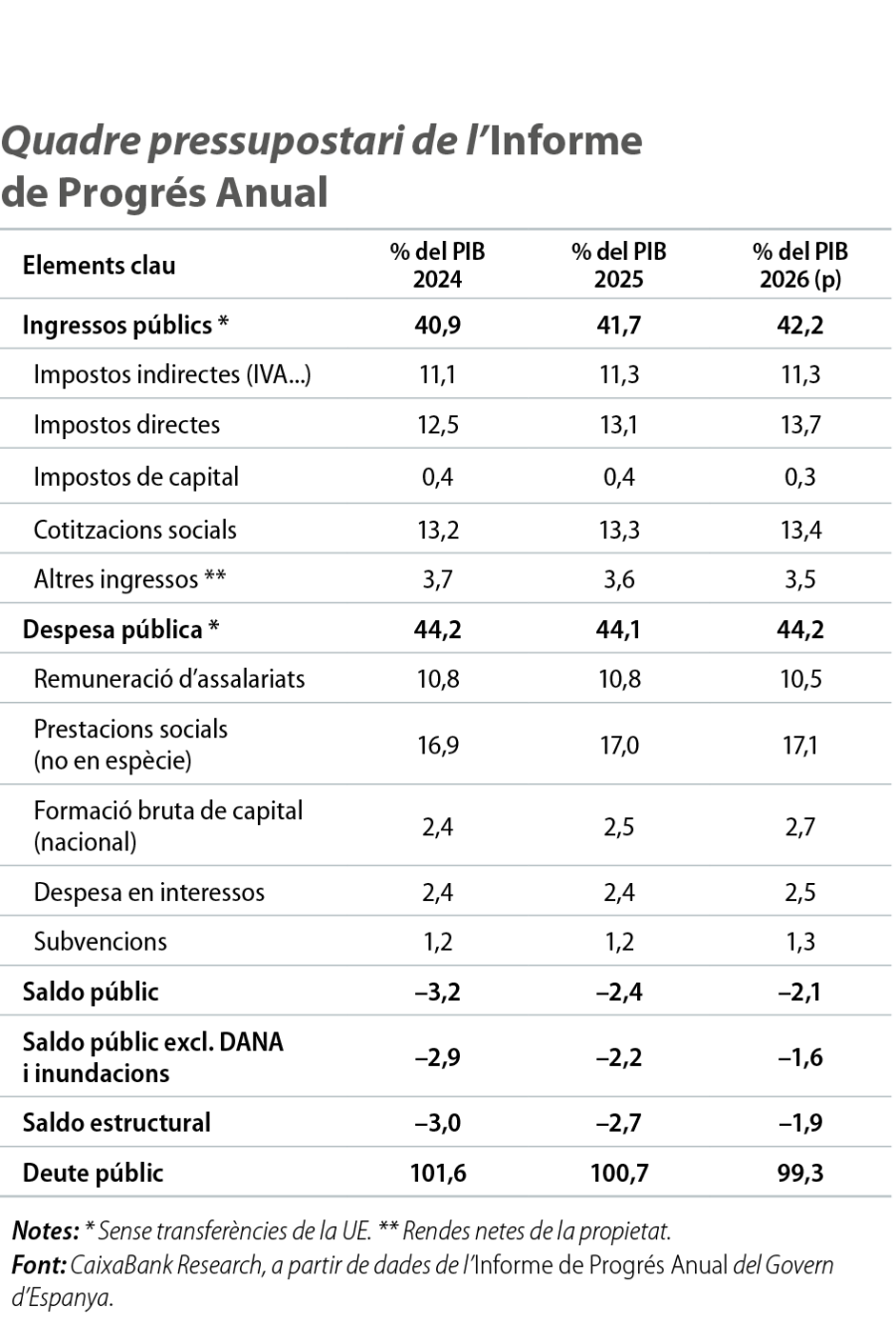

Segons l’IPA, el dèficit públic es reduiria del 2,4% del PIB el 2025 al 2,1% el 2026. Aquesta xifra incorpora un volum rellevant de despesa extraordinària: el Govern estima que les ajudes per les borrasques del febrer tindran un cost fiscal de 4 dècimes de PIB, tot i que existeix una elevada incertesa sobre la seva execució i sobre el seu calendari. Un cop exclòs aquest element no recurrent, el dèficit del 2026 se situaria al voltant de l’1,7% del PIB, la qual cosa representa una millora notable en relació amb el 2,1% previst a la tardor. L’escenari fiscal actual també inclou les mesures energètiques per mitigar l’impacte econòmic de la guerra al Pròxim Orient, amb un cost al voltant de 2,5 dècimes de PIB.

Que la previsió de dèficit no es revisi a l’alça malgrat aquestes despeses sobrevingudes s’explica, en gran part, pel bon tancament del 2025: el dèficit, un cop exclòs l’impacte per la DANA, va ser del 2,2% del PIB, en relació amb el 2,5% previst inicialment. Així mateix, el dèficit del 2025 va incorporar 2 dècimes de despeses one-off associades a sentències judicials adverses, entre elles la devolució de l’IRPF als mutualistes. Un altre factor que contribueix a evitar una revisió a l’alça és el major creixement dels ingressos tributaris, especialment per IVA, derivat d’una inflació més alta del que s’anticipava abans de la guerra.

Així i tot, l’escenari de l’IPA és més optimista que el de l’AIReF, que estima un dèficit del 2,6% del PIB el 2026 (o del 2,2% si s’exclouen les despeses associades a les borrasques). Aquesta diferència s’explica, principalment, pel costat de la despesa: l’AIReF projecta 3,5 dècimes més en termes de PIB (1 dècima per l’increment de les remuneracions dels assalariats públics i la resta per altres despeses no explicitades), així com 1,5 dècimes menys d’ingressos tributaris. A CaixaBank Research, preveiem un dèficit del 2,3% del PIB, entre l’IPA i l’AIReF, estimació molt pròxima al 2,4% de la Comissió Europea i coherent amb un creixement del PIB nominal del 5,1%, també a mig camí entre les previsions d’aquestes institucions.

L’IPA preveu que la despesa pública2 es mantindrà gairebé estable i que passarà del 44,1% del PIB el 2025 al 44,2% el 2026, tot i que amb canvis en la seva composició: la despesa en defensa augmentaria en 2 dècimes, fins a l’1,2% del PIB;3 les transferències socials creixerien lleugerament per damunt del PIB nominal, i les remuneracions dels assalariats clarament per sota. La despesa en interessos repuntaria del 2,4% al 2,5% del PIB, la qual cosa reflectiria un entorn de tipus una mica més elevats.

Pel que fa als ingressos públics, l’IPA projecta que augmentaran el seu pes en el PIB en 5 dècimes enguany, fins al 42,2% del PIB. Aquest increment serà menor que el del 2025, en part a causa de les reduccions fiscals implementades en resposta al xoc energètic. Així i tot, el dinamisme continuaria sent notable, en especial en la imposició directa, la recaptació de la qual guanyaria prop de 6 dècimes de PIB (+22.000 milions d’euros), impulsada per la fortalesa del mercat laboral, pel creixement dels guanys de capital i per diverses mesures tributàries, com la no deflactació de l’IRPF i la introducció d’un tipus mínim del 15% en l’impost de societats per a multinacionals. La recaptació per impostos indirectes creixeria de forma més moderada que la dels directes, de manera que el seu pes sobre el PIB es mantindria igual que el 2025.

Regles fiscals europees: compliment fins a la data, però desafiaments a mitjà termini

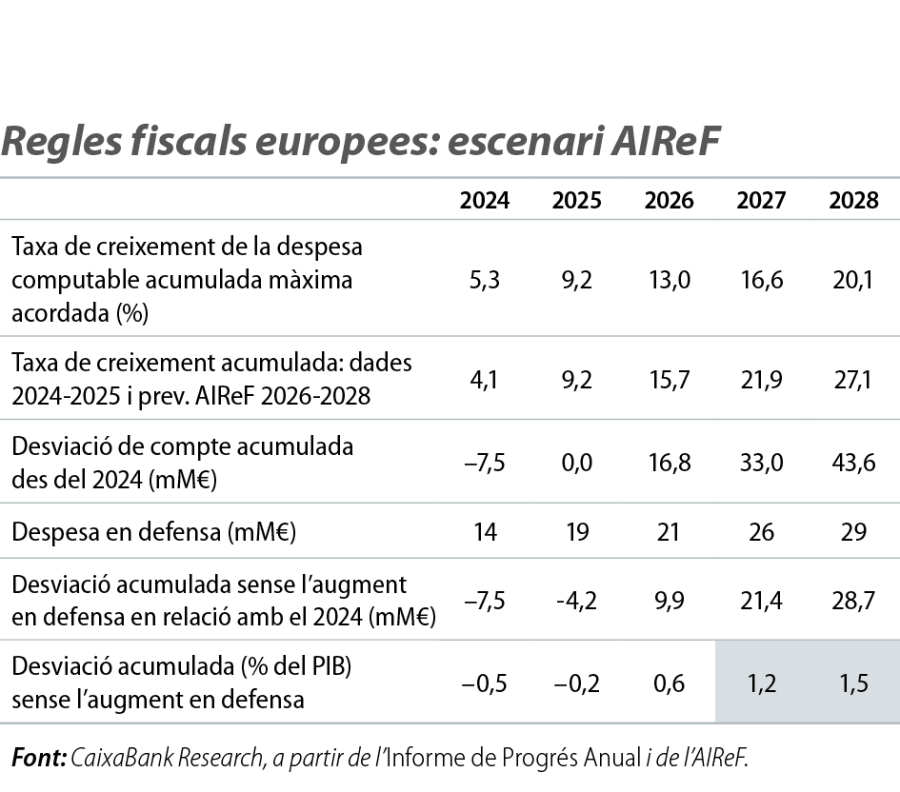

Les regles fiscals europees se centren en una regla de despesa. La regla de despesa va fixar, fa dos anys, una senda de creixement màxim de la despesa primària computable (exclosos els one-offs, per exemple, les despeses associades a la DANA o a altres borrasques),4 neta de mesures d’ingressos, coherent amb una trajectòria descendent del deute públic. En el cas d’Espanya, es va acordar que era necessari un ajust anual del saldo estructural primari d’almenys 0,42 p. p. La senda de creixement màxim de la despesa es va construir a partir de les previsions de creixement potencial i del deflactor elaborades el 2024, així com de l’ajust fiscal acordat per reduir el dèficit i el deute. Així mateix, és coherent amb una reducció sostinguda del deute públic, al voltant d’1 p. p. del PIB a l’any de mitjana el 2025-2031. La regla permet que el creixement de la despesa computable superi la senda acordada, però només fins a un límit: fins al 0,3% del PIB cada any i fins al 0,6% del PIB en l’acumulat des del 2024. Cal destacar que el compte acumulat passa a ser, a la pràctica, el que s’analitzarà per avaluar el compliment de les regles fiscals. La Comissió Europea ha aclarit que, per als països que activin la clàusula d’escapament per despesa en defensa, com acaba de fer Espanya, es passa a un seguiment centrat en les desviacions acumulades no cobertes per la clàusula mateixa.

La despesa computable neta va créixer el 4,8% interanual el 2025, per damunt del 3,7% compromès amb la Comissió. No obstant això, gràcies al fet que, el 2024, el creixement de la despesa computable va ser inferior al que es preveia, el creixement acumulat el 2024-2025 es va situar en el 9,2%, exactament en el percentatge acordat. Així, Espanya va complir les regles fiscals el 2025.

De cara al 2026, l’IPA preveu un creixement de la despesa computable del 4,7% (inclosa la despesa en defensa i sense les rebaixes fiscals pel conflicte a l’Iran a través de les noves mesures d’ingressos), per damunt del 3,5% compromès. No obstant això, l’AIReF aprecia el risc que sigui més d’1 punt superior. En termes acumulats del 2024-2026, i exclòs l’augment de la despesa en defensa des del 2024, després de l’activació de la clàusula d’escapament, el creixement de la despesa seria del 13,3%, lleugerament per damunt del 13,0% acordat, però dins el límit de desviació tolerada del 0,6% del PIB. L’AIReF coincideix que els límits es respectaran enguany, tot i que adverteix que, si es mantenen les polítiques, se superaria el llindar en 6 dècimes de PIB el 2027 i en 9 dècimes el 2028, la qual cosa obligaria a adoptar mesures addicionals, mitjançant un augment dels ingressos o una reducció de la despesa.

Finalment, el deute públic continuaria reculant, des del 100,7% del PIB el 2025 fins al 99,3% el 2026, segons l’IPA. Aquesta evolució incorpora els desemborsaments pendents de préstecs NGEU del Mecanisme de Recuperació i Resiliència, equivalents al 0,4% del PIB el 2026, que limiten la velocitat de reducció del deute.

En suma, Espanya avança en la reducció del dèficit i compleix les regles europees, però amb marges estrets i gràcies al dinamisme macroeconòmic. No obstant això, l’AIReF adverteix de riscos d’incompliment a partir del 2027.5 Per aquest motiu, la credibilitat de l’estratègia fiscal dependrà, a mitjà termini, de la capacitat per realitzar un ajust estructural en un entorn amb pressions creixents sobre la despesa pública, derivades de la demografia i de la defensa.

- 4

La despesa computable inclou la despesa pública neta de les despeses en concepte d’interessos, les mesures discrecionals relatives als ingressos, les despeses en programes de la UE compensades íntegrament amb els ingressos procedents dels fons de la Unió, la despesa nacional en cofinançament de programes finançats per la Unió, els elements cíclics de la despesa en prestacions d’atur i les mesures puntuals i altres mesures de caràcter temporal.

- 5

El Govern no ofereix previsions de l’escenari fiscal més enllà del 2026.