La Fed apunta a una subida más y reitera el ‘high for longer’

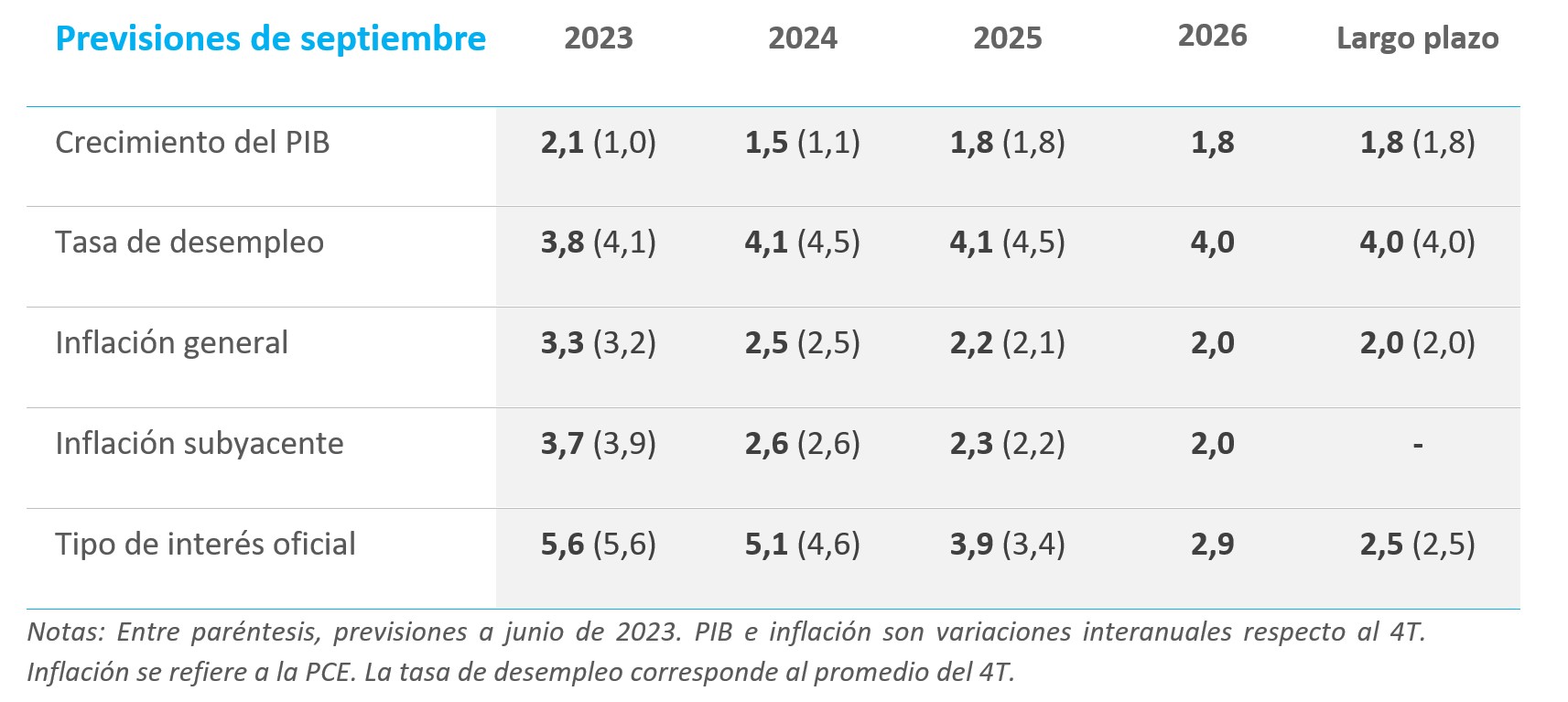

Tal y como se esperaba, la Reserva Federal mantuvo ayer los tipos de interés en el intervalo 5,25%-5,50%. Sin embargo, el tono de la reunión, junto con la actualización del cuadro macroeconómico y el dot plot, sugiere que todavía podríamos observar alguna subida más en lo que resta de año. En concreto, los miembros del FOMC revisaron al alza el crecimiento del PIB en 2023 y 2024, en vista de la sorprendente resistencia de los indicadores económicos este tercer trimestre. Así, la mayoría de los miembros siguen proyectando una subida adicional de tipos antes de diciembre y el votante mediano sitúa ahora los tipos de interés a finales de 2024 y 2025 medio punto por encima de lo proyectado en junio (en el 5,1% y el 3,9%, respectivamente).

Principales mensajes y valoración

- Tal y como se esperaba, la Reserva Federal mantuvo ayer los tipos de interés en el intervalo 5,25%-5,50%. Sin embargo, el tono de la reunión, junto con la actualización del cuadro macroeconómico y el dot plot, sugiere que todavía podríamos observar alguna subida más en lo que resta de año.

- En concreto, los miembros del FOMC revisaron al alza el crecimiento del PIB en 2023 y 2024, en vista de la sorprendente resistencia de los indicadores económicos este 3T. Así, la mayoría de los miembros siguen proyectando una subida adicional de tipos antes de diciembre y el votante mediano sitúa ahora los tipos de interés a finales de 2024 y 2025 medio punto por encima de lo proyectado en junio (en el 5,1% y el 3,9%, respectivamente).

- El tono hawkish de Jerome Powell y del nuevo dot plot se recogió en los implícitos del mercado monetario para los tipos de la Fed en adelante: ahora la probabilidad que cotiza el mercado de una subida de tipos en las reuniones de noviembre o diciembre es de más del 50% (40% anteriormente) y el tipo oficial descontado para finales de 2024 es el 4,75% (4,5% anteriormente).

Entorno macroeconómico y financiero

- La lectura del escenario macroeconómico por parte de la Fed mejoró sustancialmente con respecto a la reunión anterior. No es para menos: los modelos de nowcasting apuntan a un dinámico crecimiento económico en el 3T, algo que no se esperaba hace apenas unos meses. Consideran en la Fed que el consumo privado está siendo robusto y que la inversión residencial, pese a seguir en niveles inferiores a los vistos hace un año, está empezando a recuperarse. En cuanto al mercado laboral, Powell lo siguió describiendo como tensionado, aunque dando crecientes muestras de normalización cada mes. Entre estas, enumeró el repunte de la tasa de paro (hasta el 3,8%), una moderación en el ritmo de creación de empleo y un descenso en el número de vacantes de empleo. Así, la Fed revisó sustancialmente al alza las previsiones de crecimiento del PIB para 2023 y 2024 mientras proyecta ahora una menor tasa de desempleo en esos mismos años y 2025 (véase la tabla).

- La lectura de los últimos datos de inflación siguió siendo positiva y la Fed valoró el notable descenso de la inflación núcleo, aquella que excluye la energía y los alimentos. Sobre el reciente repunte del índice general, Jerome Powell no quiso darle, por el momento, mucha importancia, pues se debe a un incremento del precio del petróleo provocado por factores mayormente ajenos a las dinámicas de la economía estadounidense. Consideró, eso sí, que la vuelta al objetivo de inflación al 2% no será inmediata y que, pese al progreso observado en los últimos meses, se necesita observar algo más de continuidad antes de pensar en flexibilizar la política monetaria.

Política monetaria

- Ante una inflación descendiendo pero aún en niveles elevados y la resistencia del crecimiento económico, la Fed ve necesario mantener la política monetaria restrictiva por bastante tiempo. Además, consideran que hay incertidumbre sobre cuán restrictiva tiene que ser y no descartan realizar alguna subida de tipos más este año, tal y como se sugiere en el dot plot.

- Jerome Powell fue muy explícito al señalar que las subidas hasta la fecha habían sido rápidas y de un tamaño significativo, lo que permitía a la Fed ser cautelosa ahora en busca de este nivel de endurecimiento deseado. Esta cautela, o menor ritmo en las subidas, la estamos observando ya desde mayo, con subidas de 25 p. b. en reuniones alternas. Así, si los datos económicos que se publiquen hasta entonces lo avalan, es probable que veamos una nueva subida de tipos en la reunión del 1 de noviembre, tal y como estamos proyectando.

- Powell trató de esquivar las preguntas sobre cuándo se observarían los recortes en los tipos de interés. Dijo que todavía no habían decidido si los niveles actuales de tipos eran el pico del ciclo de subidas como para saber en qué momento se deberían empezar a bajar. Sin embargo, reconoció que, en cuanto a postura de política monetaria se refiere, lo relevante son los tipos de interés reales (es decir, los tipos nominales menos la inflación). Así, en la medida que la inflación siga descendiendo, si la Fed quiere mantener el tipo de interés real constante, debería recortar los tipos de interés oficiales (nominales) para mantener el mismo nivel de endurecimiento monetario. En cualquier caso, la Fed mantiene que los siguientes pasos en política monetaria dependerán de la evolución de los datos económicos, sobre todo inflación y empleo.

Reacción de los mercados

Los tipos de interés de la deuda pública estadounidense subieron ante la decisión de la Fed y ante un dot plot algo más hawkish de lo que esperaban los inversores. Esto lo recogieron los tipos con un aplanamiento de la curva por un mayor repunte de los tramos cortos, a pesar de que los tramos largos también recogieron con alzas la idea de tipos elevados durante más tiempo, con la referencia a 2 años alcanzando el mayor nivel de rentabilidad desde 2006. Esta subida de tipos lastró la cotización de los activos de riesgo, con los principales índices bursátiles registrando pérdidas, con un desempeño particularmente negativo de los sectores más expuestos a las subidas de tipos, como el tecnológico. Análogamente, la decisión de la Fed también lastró el precio del crudo, que descendió ligeramente ante las perspectivas de una política monetaria más restrictiva y que eclipsó las noticias de un descenso de los inventarios en EE. UU. que suponían un nuevo riesgo para la oferta. Por último, el dólar se apreció frente a la mayoría de sus pares con las noticias y prolongó su rally de las últimas semanas.