La Fed modera el ritmo de subidas en los tipos oficiales, pero apunta más alto y por más tiempo

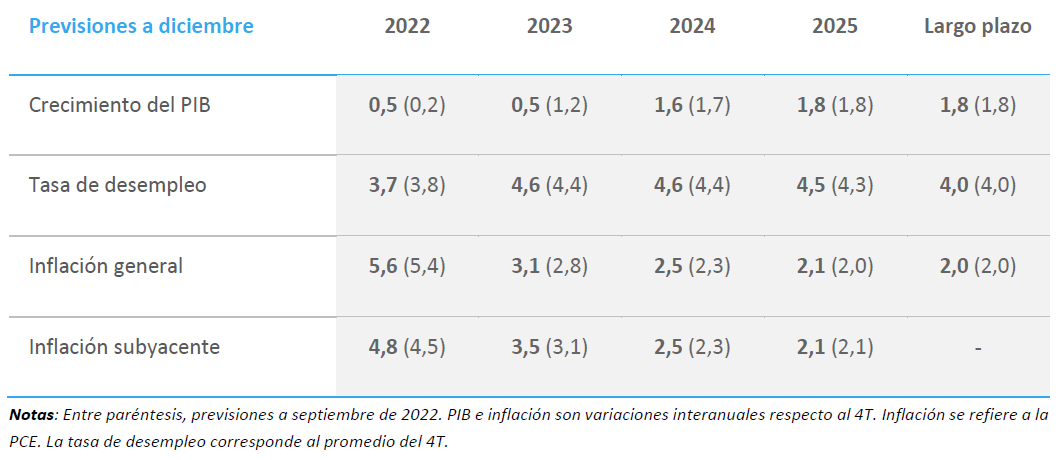

El presidente Jerome Powell hizo una valoración del escenario económico relativamente sombría y puso el énfasis en la moderada tasa de crecimiento del PIB registrada en 2022, la desaceleración del consumo privado y la debilidad del mercado inmobiliario. Asimismo, explicó que las perspectivas para 2023 no son especialmente halagüeñas, pues se notará el efecto de las subidas de tipos de interés realizadas este año. Esto se refleja en el cuadro de previsiones, donde se revisa a la baja las perspectivas para el próximo año, con dos de los 19 miembros del FOMC pronosticando que el crecimiento del PIB será negativo.

Contingut disponible en

15 de desembre de 2022

Principales mensajes y valoración

- La Reserva Federal decidió por unanimidad subir los tipos de interés oficiales en 50 p. b. hasta el intervalo 4,25%-4,50%, por lo que acumula así un total de 425 p. b. de subidas en 2022. Según el presidente Powell, este endurecimiento tendrá un impacto sobre la actividad económica que se notará durante 2023, aunque todavía queda «trabajo por hacer». En particular, y de acuerdo con lo publicado en la actualización en las previsiones de tipos oficiales (el gráfico del dot plot), la mayoría de los miembros del FOMC estiman que será necesario subir los tipos de interés todavía en 75 p. b. hasta el intervalo 5,00%-5,25%, lo que implicaría subidas adicionales de tipos en 2023. En este sentido, estiman que para que la economía estadounidense retome la estabilidad de precios será necesario un periodo de crecimiento económico por debajo del potencial y un deterioro de las condiciones del mercado laboral, compatible con una mayor tasa de paro.

- Así lo reflejan, de hecho, las nuevas proyecciones de los miembros de la Fed, pues muestran un crecimiento del PIB menor para 2023 (del 0,5% interanual en el 4T frente al 1,2% previsto en septiembre), una mayor tasa de desempleo (que se mantendría por encima del 4,5% hasta 2025) y una revisión al alza de las perspectivas de inflación, particularmente en la subyacente. Estas previsiones se enmarcan en un contexto donde la Fed debería endurecer la política monetaria en 0,50 p. p. más de lo que se esperaba en septiembre, aunque, también y en sentido opuesto, tras la sorpresa a la baja en los datos de inflación en los últimos dos meses.

- Los mercados financieros recibieron los mensajes de la Fed, con el foco puesto en la intención de llevar los tipos a niveles más elevados, con caídas en los índices bursátiles, al tiempo que la rentabilidad de la deuda apenas se movía y el dólar se depreciaba frente a las principales monedas.

Entorno macroeconómico y política monetaria

- El presidente Jerome Powell hizo una valoración del escenario económico relativamente sombría y puso el énfasis en la moderada tasa de crecimiento del PIB registrada en 2022, la desaceleración del consumo privado y la debilidad del mercado inmobiliario. Asimismo, explicó que las perspectivas para 2023 no son especialmente halagüeñas, pues se notará el efecto de las subidas de tipos de interés realizadas este año. Esto se refleja en el cuadro de previsiones, donde se revisa a la baja las perspectivas para el próximo año, con dos de los 19 miembros del FOMC pronosticando que el crecimiento del PIB será negativo.

- Por otro lado, Powell explicó que el mercado laboral continúa mostrándose muy tensionado, pese a los muy ligeros signos de moderación en los últimos meses, como el menor ritmo de creación de empleo y el leve descenso en la ratio de vacantes por desempleado. La Fed espera que las subidas de tipos realizadas hasta la fecha logren quitar fuelle al mercado laboral y, a su vez, a las presiones al alza en los salarios, que Powell considera que no son ahora mismo consistentes con el objetivo de inflación del 2%.

- Sobre las perspectivas de la inflación subyacente (aquella que excluye la energía y los alimentos), la Fed considera que se está observando una mejora en los precios de los bienes, derivada de la mejora de los cuellos de botella, aunque, al mismo tiempo, una mayor persistencia e intensidad de los precios de los alquileres y una presión en el resto de los servicios derivada del sobrecalentamiento del mercado laboral. En cualquier caso, la Fed se mostró satisfecha con el buen anclaje de las expectativas de inflación a medio plazo, tanto las obtenidas a través de encuestas a hogares, familias y analistas como las cotizadas en los mercados financieros.

- Por todo ello, la Fed decidió subir los tipos de interés en 50 p. b. y su comunicación refleja la intención de continuar subiendo los tipos de interés para endurecer todavía más las condiciones financieras. Además, Powell reiteró en diversas ocasiones los riesgos de relajar prematuramente el sesgo de la política monetaria, tratando así de enfriar las expectativas de los mercados financieros que sitúan los primeros recortes en los tipos de interés oficiales en el 3T 2023.

- El momento para la Fed es delicado, pues mientras considera que todavía tiene que endurecer la política monetaria para llevar la inflación al 2%, los mercados financieros están cotizando ya bajadas de tipos el año que viene, lo que, a su vez, flexibiliza las condiciones financieras (por ejemplo: el tipo de interés de la deuda soberana a 10 años ha caído 30 p. b. o el S&P 500 lleva un +1,5 en el último mes) y dificulta el objetivo de la Fed de enfriar la demanda.

- Por este motivo, el presidente Powell mantuvo la narrativa hawkish en su comparecencia ayer al señalar que todavía queda trabajo por hacer y con miras a alejar las expectativas de bajadas de tipos. Sin embargo, creemos que en un escenario de debilidad del crecimiento, en el que se mantenga la tendencia a la baja en la inflación y el mercado laboral continúe ofreciendo señales de distensión, la Reserva Federal podría parar las subidas de tipos en el 1T 2023 en un nivel algo más bajo que el reflejado ayer en el dot plot.

Reacción de los mercados

- Los mercados financieros recibieron de forma negativa el tono hawkish de Powell y la revisión al alza en las previsiones de inflación y en los tipos oficiales, en un entorno de elevada volatilidad. Así, los índices bursátiles retrocedieron de forma notable durante la rueda de prensa, movimientos que, no obstante, se atenuaron a lo largo de la jornada (–0,6% al cierre para el S&P 500). Por su parte, la rentabilidad de la deuda del Tesoro estadounidense cerró prácticamente plana (3,5% para el bono con vencimiento a 10 años) al tiempo que el dólar se depreció levemente frente a las principales monedas, en torno a los 1,06 en su cruce con el euro a la espera de la reunión del BCE hoy.