Sin avances en la «mayor confianza» que necesita la Fed

Tal y como se esperaba, la Reserva Federal mantuvo ayer los tipos de interés en el intervalo 5,25%-5,50% y explicó que, desde su última reunión, no ha observado mucho progreso en el avance de la inflación hacia el 2%. En concreto, Powell explicó que los datos de inflación de enero y febrero son un reflejo de que el proceso desinflacionista está atravesando un camino con baches en la última milla.

Puntos clave

- Tal y como se esperaba, la Reserva Federal mantuvo ayer los tipos de interés en el intervalo 5,25%-5,50% y explicó que, desde su última reunión, no ha observado mucho progreso en el avance de la inflación hacia el 2%. En concreto, Powell explicó que los datos de inflación de enero y febrero son un reflejo de que el proceso desinflacionista está atravesando un camino con baches en la última milla.

- En este sentido, Powell insistió que los tipos de interés muy probablemente han alcanzado el pico y que, si la inflación evoluciona como espera la Fed, en 2024 se iniciarán los recortes en los tipos de interés.

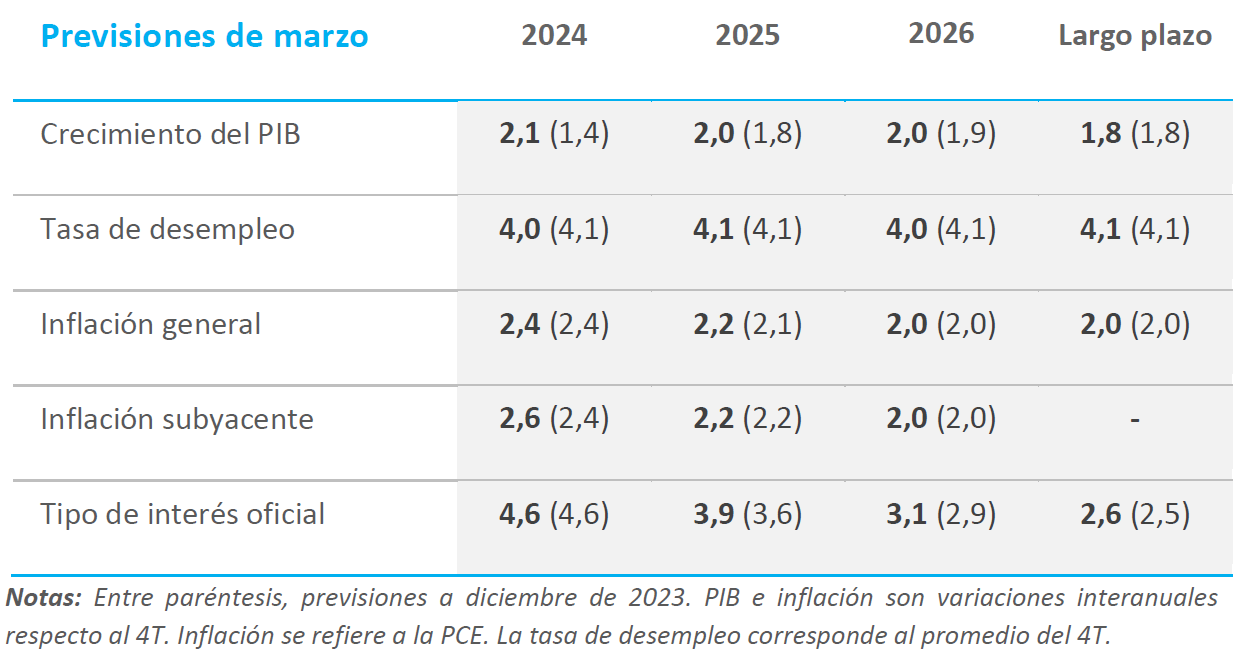

- La actualización del dot plot reforzó algunos de los mensajes publicados en diciembre, al haber ahora más miembros a favor de realizar tres recortes de tipos en 2024 y tres más en 2025 (cuatro anteriormente), que dejarían el tipo de interés en el 4,50%-4,75% y 3,75%-4,00%, a finales de los respectivos años.

- Y es que la Fed proyecta ahora también un mayor dinamismo en la actividad económica, con un crecimiento del PIB en 2024 del 2,1% (frente al 1,4% anterior), y una mayor persistencia de la inflación, con una inflación del PCE núcleo del 2,6% (frente al 2,4% anterior).

- Pensamos que, tras los mensajes expresados ayer, nuestra previsión de un inicio de los recortes en los tipos de interés en junio está centrada, si bien los riesgos sobre el total de cuatro recortes que prevemos en 2024 (en las reuniones de junio, julio, septiembre y diciembre) están sesgados a la baja (un total de tres recortes parece hoy más probable que cinco).

- Tras la reunión, los mercados financieros ajustaron a la baja su expectativa sobre los tipos de interés futuros de la Fed y, en esa línea, la probabilidad de observar un primer recorte en la reunión de junio aumentó del 66% al 81%, lo que empujó al alza a las bolsas y debilitó algo al dólar.

Entorno macroeconómico

- La valoración del escenario económico por parte de la Fed fue positiva, algo que se reflejó en su revisión del cuadro macroeconómico:

- Si bien se sigue previendo una desaceleración del crecimiento económico en 2024, esta se proyecta ahora mismo mucho más contenida que en el cuadro de diciembre. En cuanto al mercado laboral, este sigue tensionado, aunque el presidente Jerome Powell explicó que se está progresando hacia una normalización de los indicadores (por ejemplo, las vacantes de empleo).

- Y en cuanto a la inflación, la Fed sigue considerando que es elevada con respecto al objetivo y que, pese a celebrar el marcado descenso del último año, la última milla hacia el 2% está teniendo diversos baches (como los datos de enero y febrero) y está rodeada de mucha incertidumbre. Con todo, Powell siguió explicando que el precio de los alquileres (shelter), que explica el 70% del momentum de la inflación núcleo, debería moderarse en 2024 y empujar a la baja la inflación del conjunto de la cesta.

Política monetaria

- En este contexto, la Fed mantuvo el intervalo objetivo para el tipo de interés de los fondos federales en el 5,25%-5,50%. Para ello, el tipo de interés sobre la facilidad reverse repo (ONRR) y el del exceso de reservas (IOER) se mantienen en el 5,3% y 5,4%, respectivamente.

- Insistió Powell en que ya se ha alcanzado el pico en el ciclo de subidas de tipos de interés y que en 2024 esperan poder empezar a recortarlos. Detalló, además, que en la Fed son conscientes de la importancia de cuadrar debidamente el inicio y el ritmo de recortes de los tipos, pues existen riesgos para la inflación y el mercado laboral tanto en bajarlos demasiado tarde y lento como en hacerlo demasiado pronto y agresivamente.

- En este sentido, más miembros del FOMC consideran ahora que en 2024 se deberían producir tres recortes de tipos, que podría ser en reuniones alternas a partir de junio y tres más en 2025.

- Asimismo, del dot plot también destacó cómo el votante mediano espera ahora que el tipo de interés de largo plazo se sitúe en el 2,6%, no ya en el 2,5%, una revisión en línea con la discusión entre analistas sobre la posibilidad de cambios estructurales en el tipo de interés neutral (el denominado r*).

- En cuanto a la reducción del balance, que se está produciendo el doble de rápido que entre 2017 y 2019 a razón de 95.000 millones de dólares al mes, Powell explicó que «relativamente pronto» se reducirá su ritmo. Creen en la Fed que reducir el balance de forma más gradual podría ayudar a evitar situaciones de estrés en los mercados financieros y que al hacerlo más lentamente se puede llegar más lejos.

Reacción de los mercados

Los mercados financieros reaccionaron a la rueda de prensa ajustando su expectativa sobre los tipos de interés oficiales en línea con lo observado en el dot plot. En concreto, ahora se han vuelto a descontar plenamente los tres recortes en 2024 y ha aumentado la posibilidad de ver el primero en junio (81% frente al 66% que se descontaba el lunes). En esta línea, los tipos de interés sobre el treasury descendieron y las bolsas consiguieron repuntar. Asimismo, el dólar estadounidense se debilitó frente a la mayoría de las divisas y el euro consiguió fluctuar por encima de los 1,09 dólares.