Les claus del bon rendiment de les manufactures espanyoles

Entre 2019 i 2025, la indústria manufacturera espanyola ha aconseguit créixer a un ritme similar al del conjunt del PIB, tot i l’impacte de la pandèmia i de la crisi energètica. Aquest bon comportament contrasta amb l’estancament i el retrocés del sector industrial a les principals economies europees, i trenca amb la tendència de les dues dècades anteriors, quan el seu pes en el PIB d’Espanya es va reduir del 16,7% al 10,8%. En aquest article examinem algunes de les forces que expliquen aquest punt d’inflexió en el sector industrial espanyol, on destaquen el paper dels preus de l’energia i de la productivitat.

El paper de la indústria en el millor comportament de l’economia espanyola respecte a la zona de l’euro

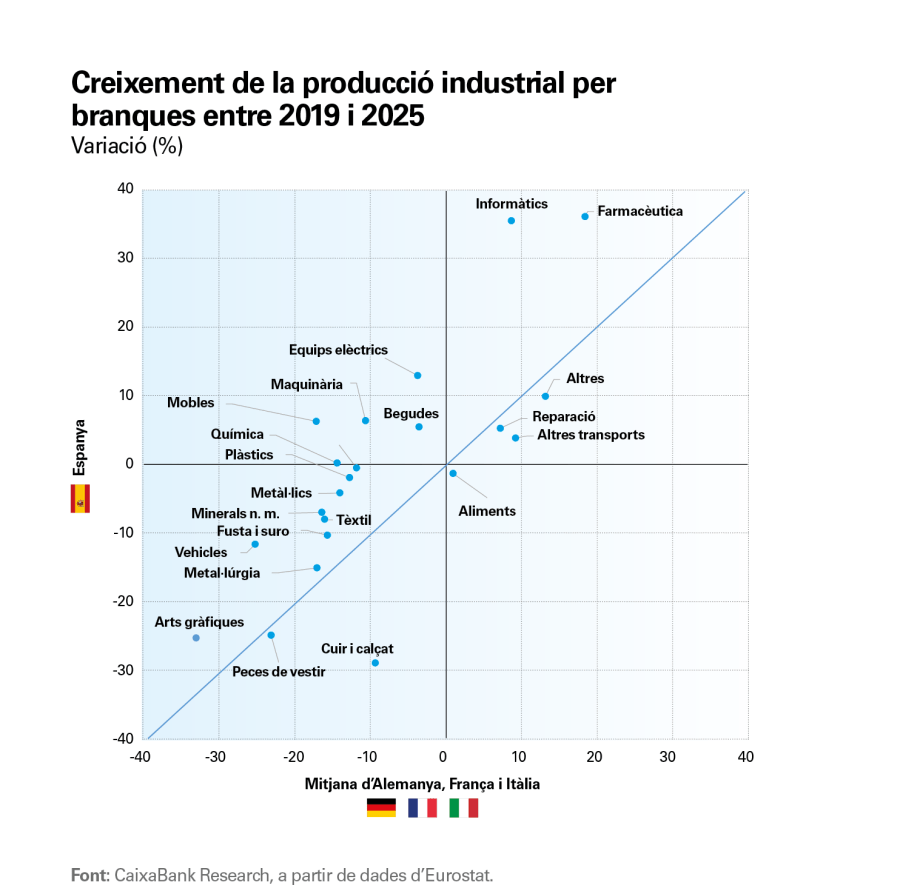

El dinamisme de les manufactures espanyoles ha estat determinant en el millor comportament de l’economia espanyola davant d’altres grans economies europees. Entre el 4T 2019 i el 2T 202510 el valor afegit de les manufactures espanyoles va créixer un 9,4%, mentre que a França i Itàlia es va estancar, i a Alemanya va caure un 3,2%. Si les manufactures italianes i alemanyes haguessin crescut al mateix ritme que les espanyoles, la bretxa de creixement del PIB entre les seves economies i l’espanyola hauria estat, respectivament, un 50,6% i un 20,0% inferior en aquell mateix període. Tot i que durant la pandèmia el valor afegit de les manufactures espanyoles va caure amb major intensitat que a la zona de l’euro, ha estat després, i en especial a partir del 2023, quan el sector manufacturer espanyol ha mostrat un creixement molt superior al de la zona de l’euro.

- 10

Per a Alemanya i Itàlia no es disposa de dades de valor afegit de la indústria manufacturera el 3T 2025, així que per facilitar la comparació fem servir dades fins al 2T 2025.

El sector manufacturer espanyol ha mostrat un creixement molt superior al de la zona de l’euro

Aquest bon comportament és particularment notable tenint en compte que, en les dues dècades prèvies (entre 1997 i 2018), el pes de les manufactures en el PIB espanyol va disminuir en 5,9 p. p., més que en cap altre gran país europeu. Ara bé, en el gràfic de la pàgina següent11 es pot observar que hi ha diferències notables entre les diferents branques d’activitat, tant en creixement absolut com relatiu, respecte als seus homòlegs en les grans economies de la zona de l’euro. En la següent secció de l’article, ens centrarem a analitzar com la millora dels preus relatius de les entrades energètiques i la productivitat de cada branca han contribuït a explicar aquesta heterogeneïtat.

- 11

Per a les anàlisis desagregades per branques, s’utilitzen els índexs de producció industrial. Permeten disposar de dades per branques fins al setembre de 2025, mentre que les dades per branques de VAB estan disponibles només fins al 2023.

Les manufactures trenquen la tendència de reducció del seu pes en el PIB

Els preus de l’energia, un avantatge competitiu

En els últims anys, Espanya ha viscut una situació paradoxal en l’àmbit de les entrades energètiques. Tot i que els preus han augmentat en termes absoluts a causa de la guerra a Ucraïna i s’han situat per sobre dels nivells anteriors a la invasió russa, l’increment ha estat menor que el dels principals competidors europeus. Això ha suposat un desafiament per als consumidors energètics espanyols, però al seu torn ha millorat la seva posició competitiva, especialment per a les indústries que tenen com a principals rivals els països europeus.

La menor exposició al gas rus i el major pes de les renovables de baix cost (solar i eòlica) han permès a la indústria espanyola gaudir de preus energètics més baixos que els seus veïns europeus. Tot i que l’avantatge en el gas podria ser transitori, el de l’electricitat sembla que difícilment es podrà revertir a curt i mitjà termini, ja que es basa en factors físics i geogràfics difícils de replicar.

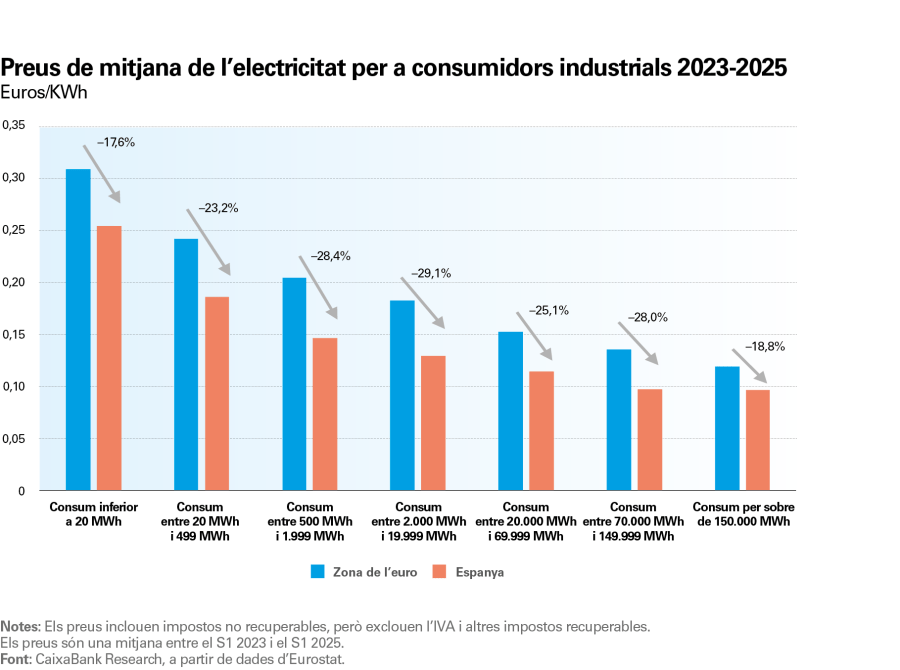

Com mostren els gràfics anteriors, la millora de la posició competitiva dels preus de l’electricitat per a les indústries espanyoles es torna particularment pronunciada a partir de 2023.12,13 Aquest avantatge ha estat transversal per a totes les franges de consum, encara que ha estat una mica més gran per als consumidors mitjans. Els consumidors industrials de dimensió mitjana (franja ID, amb consums anuals entre 2.000 i 20.000 MWh) presenten el major avantatge competitiu i paguen per la seva electricitat de mitjana des del 2023 un 29% menys que la mitjana de la zona de l’euro. Els grans consumidors (franja IG, consums anuals superiors a 150.000 MWh) també han vist millorar de forma notable la seva posició relativa i paguen preus substancialment inferiors als d’Itàlia o Alemanya, encara que més elevats que els de França.

- 12

Les dades de preus procedeixen d’Eurostat, són comparables entre països i es basen en els preus dels rebuts pagats pels consumidors finals industrials. Els preus inclouen impostos no recuperables, però exclouen l’IVA i altres impostos recuperables.

- 13

Vegeu l’article «Espanya i el seu nou avantatge energètic», a l’Observatori Sectorial 1S 2025.

La millora de la posició competitiva dels preus de l’electricitat per a les indústries espanyoles passa a ser pronunciada a partir del 2023

Espanya mostra un bon rendiment relatiu, particularment en les indústries intensives en energia

El comportament de les diferents branques industrials ha estat fortament influït pel seu grau d’intensitat energètica. Per analitzar aquesta relació, hem classificat les branques segons el pes que les entrades energètiques representen en la seva estructura de costos, utilitzant les taules input-output de cada sector. A partir d’aquesta classificació, comparem l’evolució de la seva producció.14 Els sectors amb una major proporció de costos energètics es consideren intensius en energia, mentre que la resta es cataloguen com a menys intensius.

L’evolució d’ambdós grups és clarament diferent. Les branques intensives en energia van patir un impacte menor durant la pandèmia i van protagonitzar una recuperació inicial més ràpida. No obstant això, després de la invasió russa d’Ucraïna el 2022, van experimentar una contracció substancial. Tot i que aquesta caiguda es va estabilitzar el 2024, la producció de les branques intensives en energia a la zona de l’euro roman estancada des de llavors en nivells aproximadament un 10% inferiors als de 2019. Per contra, les indústries menys intensives en energia es van veure menys exposades a l’encariment de l’energia i, a l’agregat de la zona de l’euro, se situen actualment en nivells similars als anteriors a la pandèmia.

- 14

Per fer anàlisis desagregades per branques, utilitzarem els índexs de producció industrial. Ens permeten disposar de dades per branques fins al setembre del 2025, mentre que les dades per branques de VAB estan disponibles només fins al 2023. Com detallem en l’última secció de l’article, el creixement dels índexs de producció industrial i del valor afegit brut estan altament correlacionats, tot i que el VAB creix a un ritme més elevat que la producció industrial per a la major part de sectors.

L’augment dels costos energètics ha fet que les indústries intensives en energia creixin menys que les no intensives, però l’avantatge competitiu de les branques espanyoles pel que fa a les seves homòlogues europees ha permès que mostrin un millor comportament. Així, la producció industrial espanyola de les branques intensives en energia es va situar en els nou primers mesos de 2025 un 5,6% per sota dels seus nivells de 2019. Aquesta caiguda és substancialment inferior a la del conjunt de la zona de l’euro (–11,9%) i la mitjana d’Alemanya, França i Itàlia (–14,6%). Per la seva banda, la producció de les activitats no intensives en energia creix un 3,3% a Espanya en el mateix període, davant d’un augment d’un 1,1% a la zona de l’euro i una caiguda d’un 4,4% de mitjana a Alemanya, França i Itàlia.

En conseqüència, si bé el creixement en termes absoluts ha estat més favorable en les branques menys intensives en energia, les intensives han jugat un paper central a l’hora d’explicar el diferencial de creixement entre la indústria espanyola i l’europea.

Un factor important que hi ha darrere del pitjor comportament de les intensives és que aquestes branques s’enfronten també a la competència extracomunitària, procedent de països que no han patit el mateix encariment energètic associat a la invasió russa a Ucraïna.

El creixement és més gran en les branques industrials més productives

L’energia no és pas l’únic factor que explica la millora recent de la indústria espanyola, així com bona part del diferencial respecte a les altres economies europees. Més enllà de la intensitat energètica, el canvi de patró industrial a Espanya es basa en el lideratge de les activitats amb més valor afegit per treballador.

Classifiquem les indústries segons el seu valor afegit brut per empleat, seguint la metodologia que apliquem en un estudi anterior15. Entre 2019 i 2025, les branques de més valor afegit a Espanya han mostrat un comportament clarament superior al dels seus equivalents a la zona de l’euro: la seva producció mitjana en els primers nou mesos de 2025 és un 4,4% superior a la de 2019, mentre que, de mitjana, a Alemanya, França i Itàlia, se situa un 5,9% per sota. Aquesta bretxa de 10,3 p. p. és clau per explicar el millor comportament de la indústria espanyola.

Per contra, les branques de menor valor afegit per treballador han mostrat una evolució negativa tant a Espanya com a Europa. Entre 2019 i 2025, la producció industrial d’aquestes branques s’ha reduït un 9,2% a Espanya i un 11,4% de mitjana en els altres tres països. El diferencial de rendiment a favor d’Espanya, de 2,2 p. p., és en aquest cas més modest.

Destaca l’excepcional rendiment de la indústria farmacèutica espanyola, amb una producció industrial en els nou primers mesos de 2025 que es va situar un 36,3% per sobre de la de 2019, molt superior al 18,2% registrat en els principals competidors europeus. També destaca el millor comportament, en el mateix període, d’indústries d’alt valor afegit i alhora intensives en energia, entre les quals s’inclouen la indústria química (un +0,2% a Espanya, davant d’un –14,1% a Alemanya, França i Itàlia), la paperera (un –0,4% a Espanya, davant d’un –11,7% a Alemanya, França i Itàlia) i la fabricació de productes metàl·lics (un –3,8% a Espanya, davant d’un –13,7% a Europa). La intersecció entre sectors d’alt valor afegit i intensius en energia es mostra, així doncs, com un component clau del rendiment superior de la indústria espanyola.

- 15

Vegeu l’article «Radiografia de la indústria manufacturera espanyola», a l’IS Indústria Manufacturera 2021.