La Iniciativa de la Franja y la Ruta: ¿un arma de doble filo? (parte III)

La BRI se ha convertido en una pieza clave para el posicionamiento global de China. Enfrentándose a una demanda interna debilitada y un exceso de capacidad crónico, la iniciativa ha facilitado la apertura de nuevos mercados, la diversificación de destinos de exportación, el dominio de cadenas de valor de materias primas críticas esenciales para el desarrollo de su industria, y la disminución de la dependencia de rivales geoeconómicos, una dimensión que ha cobrado especial importancia en los últimos años.

Por su rapidez y dimensión, la transformación de China en las últimas décadas también ha transformado el resto del mundo. En particular, la Iniciativa de la Franja y la Ruta (BRI) ha llevado inversiones elevadas a muchos de los países participantes. Acoplada a una política industrial activa y un modelo de desarrollo intensivo en capital, esto ha favorecido una rápida expansión de los intercambios comerciales de China, en particular en sectores con vínculos más fuertes con su industria.11

- 1

Véanse los Focus «La Iniciativa de la Franja y la Ruta: ¿un arma de doble filo?» (parte I) y (parte II), en el IM11/2025 e IM12/2025, respectivamente.

Franja y Ruta: ¿bendición o maldición?

Las Rutas de la Seda fueron una red de caminos que empezó a usarse regularmente desde el siglo ii a.C., cuando la dinastía Han abrió el comercio con Occidente, y duró hasta el siglo xv, cuando el imperio otomano boicoteó el comercio y cerró las rutas. Entonces, desde China hasta Europa, los comerciantes llevaban sedas, jade y otras piedras preciosas, porcelana, té y especias. Hacia el Este, viajaban productos manufacturados, como cristalería y textiles. Pero estas rutas sirvieron también para un intercambio cultural y de ideas, bien documentado por ejemplo en el Libro de las maravillas del mundo, del comerciante veneciano Marco Polo.

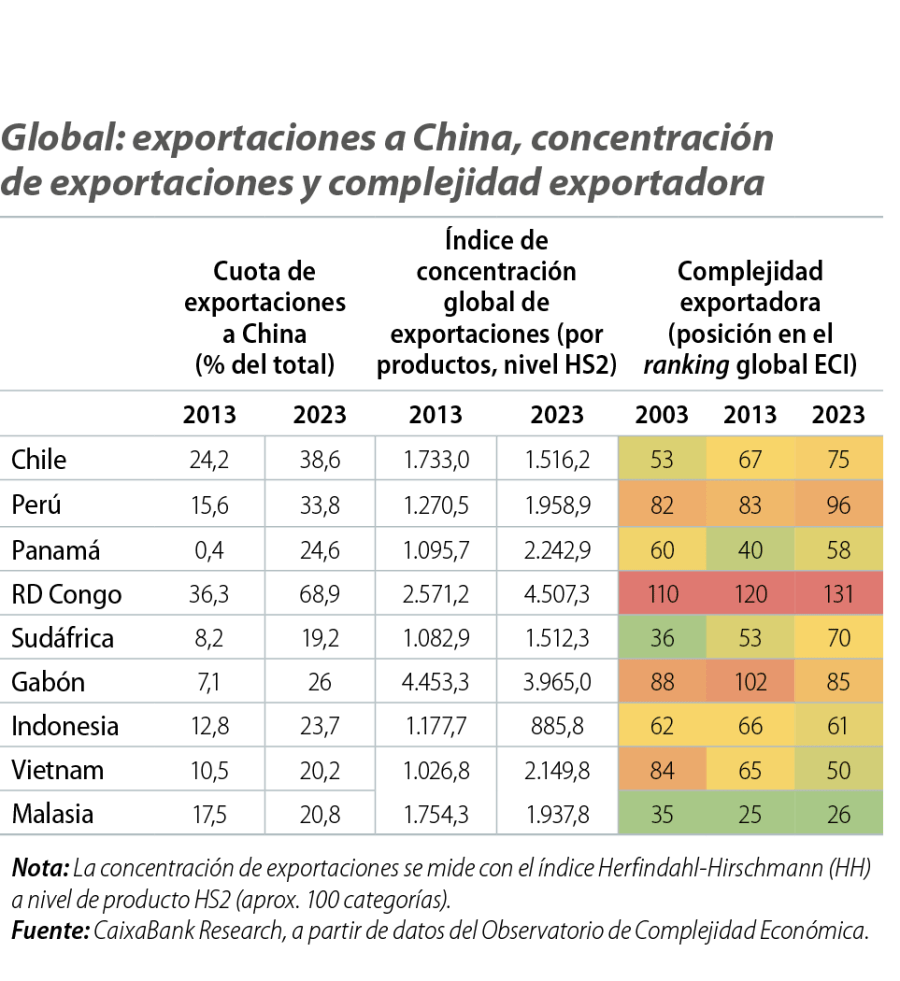

Actualmente, en los distintos extremos de la nueva Ruta de la Seda, las experiencias de países como Chile, Perú, la RD Congo, Indonesia o Vietnam son ilustrativas. Los tres primeros países están entre los mayores productores de cobre a nivel global (y de cobalto, en el caso de la RD Congo). En la última década, la cuota de exportaciones de estos países hacia China ha subido rápidamente, hasta casi el 40% en Chile y el 35% en Perú. En Perú, se han disparado las exportaciones de mineral de cobre, y ya representan prácticamente el 70% de sus exportaciones a China, mientras que en Chile las exportaciones de cobre han mantenido un crecimiento estable (aunque se han reducido las importaciones de cobre refinado) y el país ha visto aumentos de exportaciones de productos químicos (como el litio) y agroalimentarios procedentes de China. En la RD Congo, las exportaciones hacia China representan hoy un 70% del total, frente a un 35% una década antes, un aumento explicado por exportaciones de cobalto y cobre, sobre todo refinado, pero también en formato crudo y mineral.

La cuota de exportaciones de Indonesia a China también ha aumentado de manera significativa, del 13% al 24%, pero la concentración por productos ha disminuido. Las exportaciones de minería (combustibles y minerales metálicos, como el mineral de níquel y de aluminio) han disminuido, mientras que las exportaciones de metales han aumentado (incluidos níquel procesado, acero y ferroaleaciones), a medida que el país prohibió las exportaciones de mineral de níquel, con el objetivo de desarrollar su propia industria de refino. Las exportaciones de maquinaria eléctrica y electrónica a otros países asiáticos y EE. UU. también han aumentado rápidamente. Por su parte, Vietnam ha triplicado el valor de sus exportaciones en los últimos años mientras su cuota exportadora hacia China ha aumentado del 10% al 20%, y del 17% al 28% hacia EE. UU. Este crecimiento ha sido impulsado por una expansión notable en la maquinaria eléctrica y electrónica.

Mientras Indonesia y Vietnam han ganado posiciones en el ranking global de complejidad económica en la última década, Chile, Perú y la RD Congo han retrocedido (véase la primera tabla).2 Analizamos la relación entre la participación en la BRI, entendida como una aproximación a vínculos económicos y diplomáticos más estrechos con China, y el nivel de complejidad exportadora de una muestra de 66 países. El análisis se centra en Eurasia, la región que ha recibido mayores inversiones y que concentra el mayor número de países participantes en la iniciativa.3

- 2

El índice de complejidad económica (ECI, por sus siglas en inglés) mide la intensidad del conocimiento de una economía, enfocándose en sus capacidades tecnológicas. En particular, utilizamos una de las tres dimensiones del ECI, la complejidad de las exportaciones (junto con tecnología e investigación), por su relevancia y disponibilidad de datos.

- 3

Se utilizan dos definiciones de participación en la BRI. La primera se basa en la firma del Memorando de Entendimiento (MoU) con China, que sella la participación oficial de un país en la iniciativa. La segunda, en la existencia de proyectos de infraestructura operativos, en el ámbito de la BRI, como carreteras, ferrovías o puertos. Se estima un modelo de regresión de panel, con datos desde 1995 hasta 2023, utilizando efectos fijos y aleatorios, variables de control y efectos temporales. La variable dependiente (Yit), se interpreta como medida de la sofisticación comercial y tecnológica de un país:

\(Y_{it}=\beta_0+\beta_1BRI_{it}+\theta X_{it}'+\mu_i+\lambda_t+\varepsilon_{it}\)

El listado de proyectos operativos se basa en Reed y Trubetskoy (2019) «Assessing the Value of Market Access from Belt and Road Projects», Policy Research WP, World Bank.

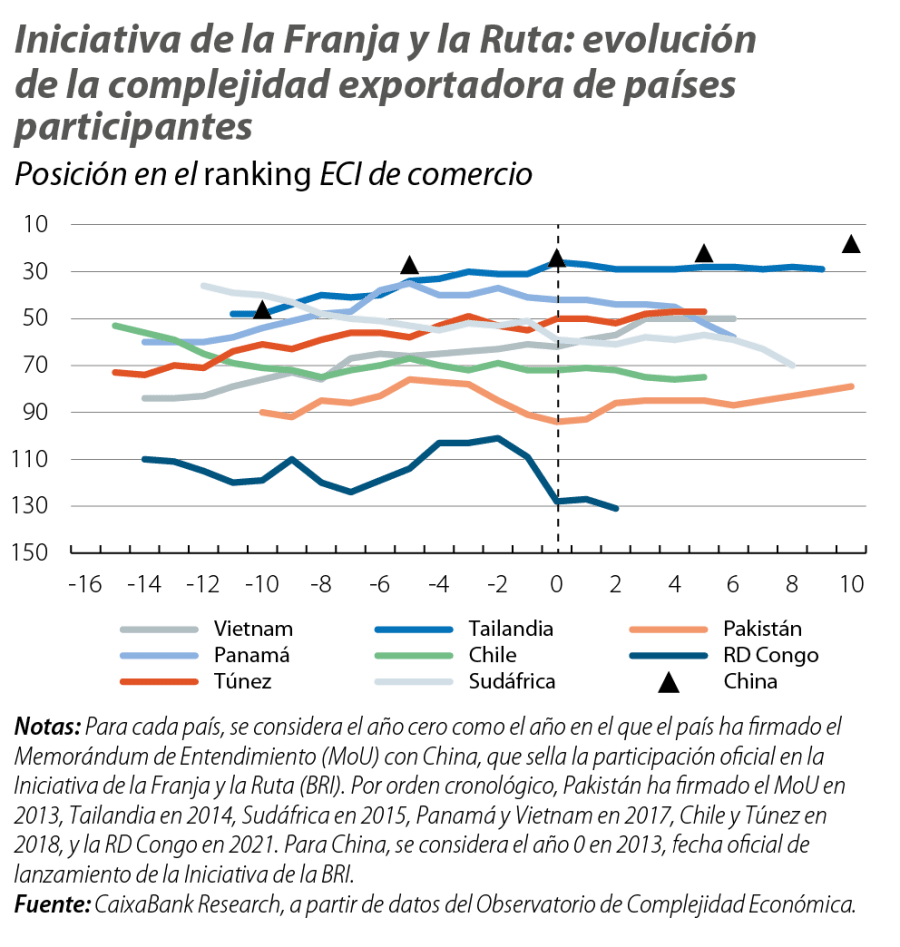

El análisis econométrico revela que la participación en la BRI está negativamente asociada con la complejidad económica de los países en la muestra. Los resultados son robustos a distintas especificaciones econométricas y a distintas definiciones de participación oficial a la BRI. En conjunto, los resultados sugieren que la participación en la BRI no contribuye al desarrollo de industrias más sofisticadas ni a una mejora en la calidad de las exportaciones, entendida como unas exportaciones más diversificadas y con mayor contenido tecnológico. Por el contrario, la participación en la BRI podría limitar la capacidad de los países participantes para «escalar» las cadenas de valor globales.4

- 4

Véanse por ejemplo De Soyres, F., Mulabdic, A., y Ruta, M. (2020) «Common transport infrastructure: A quantitative model and estimates from the Belt and Road Initiative», Journal of Development Economics, 143, 102415 y Lall, S., y Lebrand, M. (2020) «Who wins, who loses? Understanding the spatially differentiated effects of the belt and road initiative», Journal of Development Economics, 146, 102496.

¿Qué lecciones nos ofrece la nueva Ruta de la Seda?

La BRI se ha convertido en una pieza clave para el posicionamiento global de China. Enfrentándose a una demanda interna debilitada y un exceso de capacidad crónico, la iniciativa ha facilitado la apertura de nuevos mercados, la diversificación de destinos de exportación, el dominio de cadenas de valor de materias primas críticas esenciales para el desarrollo de su industria, y la disminución de la dependencia de rivales geoeconómicos, una dimensión que ha cobrado especial importancia en los últimos años.

No obstante, a pesar de los elevados flujos de inversión recibidos desde China, en sectores como la energía, el transporte, metales y minería, y la construcción, y un rápido aumento de sus exportaciones, varios países de la nueva Ruta de la Seda pueden haber visto condicionada la dirección de su desarrollo económico.5 La asociación negativa entre la participación en la iniciativa y la complejidad económica de los países participantes podría explicarse por diversos factores. Al concentrarse en infraestructura física, la BRI puede facilitar el acceso de empresas chinas a mercados locales, a la vez que debilita la competitividad del tejido empresarial local. Economías emergentes, con especialización en manufacturas básicas, podrían verse desplazadas, mientras que las ricas en recursos naturales corren el riesgo de quedar atrapadas en sectores extractivos de bajo valor añadido. Además, muchos proyectos BRI ejecutados por empresas chinas pueden limitar los beneficios directos para la industria local, un problema que se vería agravado por fallos de gobernanza o debilidad institucional, lo que dificultaría además la absorción efectiva de las inversiones.

Si bien es posible que los beneficios de la BRI se materialicen a largo plazo, considerando su reciente lanzamiento, los efectos observados a corto plazo han sido discutibles. A esto se suma el riesgo de que los países BRI desarrollen dependencias económicas de China, viendo crecer sus déficits comerciales, niveles de deuda y su vulnerabilidad externa, un escenario que plantea interrogantes sobre la sostenibilidad y reciprocidad de la BRI. Aunque efectiva para los intereses estratégicos de China, ¿la iniciativa representa una verdadera oportunidad de desarrollo para los países participantes?

Paralelamente, China ha intensificado su apuesta por el liderazgo tecnológico global, en concreto en IA, robótica y semiconductores. Unas ambiciones que podrían favorecer avances tecnológicos y productivos en países BRI, y a la vez generar pérdidas de competitividad y dependencias críticas en sectores donde China sigue ganando cuota global.6

Como las antiguas Rutas de la Seda, la BRI no se limita a inversiones o intercambios comerciales. Evaluar su éxito únicamente en estos términos ignoraría un propósito geoestratégico más amplio, como asegurar relaciones económicas estables y el acceso a (o el dominio de) recursos económicos clave frente a rivales geopolíticos, o una evaluación de posibles efectos institucionales, sociales o culturales. Además, a pesar del gran número de iniciativas que se han lanzado como respuesta a la BRI (como la «Partnership for Global Infrastructure» del G7 o el programa «Global Gateway» de la UE), sus avances han sido limitados. Como en el siglo xv, el mayor riesgo para el desarrollo económico sería la erosión de estas rutas. Entonces, tras la caída de Constantinopla, el imperio otomano impuso costes muy elevados al comercio de Europa con Asia. Por otro lado, el bloqueo generó incentivos para el desarrollo del comercio marítimo y terminó contribuyendo indirectamente al desarrollo cultural y científico de Europa Occidental. Eso sí, las Rutas de la Seda suelen ser testigo de un Imperio chino en ascensión.

- 5

Entre los participantes en la BRI, países como Sudáfrica (70), Chile (76), Kazajistán (86), Mongolia (119) o la RD Congo (131) han perdido posiciones en el ranking de complejidad económica global. En contraste, países como Túnez (47), Vietnam (50), Indonesia (60), Pakistán (81) o Bangladés (92) han ganado.

- 6

En este ámbito, la «Ruta de la Seda Digital» ha buscado expandir la influencia tecnológica del país mediante inversiones en telecomunicaciones, IA, ciudades inteligentes y vigilancia digital, ofreciendo soluciones para cerrar brechas de infraestructura en economías emergentes. Por otro lado, ha generado preocupaciones por el riesgo de facilitar el control estatal sobre algunas tecnologías y comprometer la soberanía digital de estos países.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.