La alquimia de China: cómo transforma minerales críticos en poder global

En los últimos años, la discusión sobre materias primas críticas ha emergido como un elemento central en el replanteamiento de las relaciones económicas a nivel global, en un entorno de tensiones geopolíticas persistentes. Los llamados minerales críticos (tierras raras, cobre, litio, etc.) son insumos clave para la industria global y, en concreto, para los sectores más vinculados a la transición verde y digital. La demanda de estas materias primas ha crecido con fuerza en los últimos años, al igual que la oferta, impulsada por los mayores productores a nivel global de muchos de estos minerales, como China, Indonesia o la República Democrática del Congo.

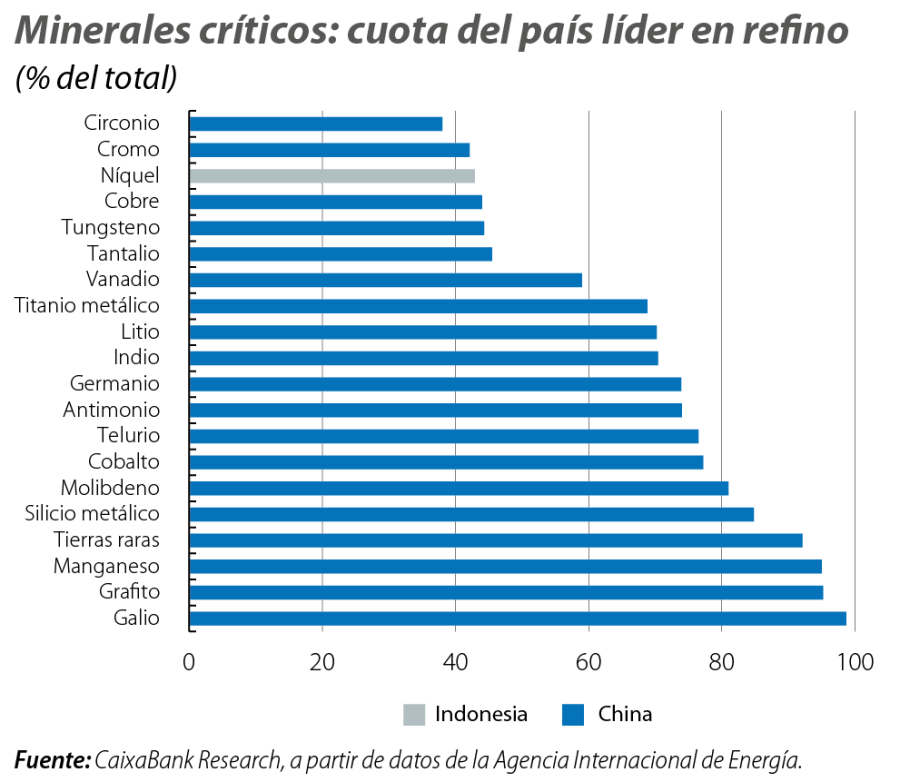

Asimismo, la concentración geográfica en la minería y el procesamiento de estas materias primas aumentó en la última década.1 En este entorno, China sigue destacando como la mayor potencia en el procesamiento de estos minerales y llega a cuotas de mercado superiores al 70% en el refino de un amplio espectro de productos (véase el primer gráfico).

- 1

Según datos de la IEA, en 2024 la demanda por litio aumentó casi un 30%, mientras que la demanda por níquel, cobalto, grafito o tierras raras creció entre el 6% y el 8%. Por otro lado, un repunte en la oferta ha permitido que los precios se hayan ajustado a la baja en varios de estos minerales, tras un aumento en 2021-2022. Al mismo tiempo, desde 2023 se dispararon las medidas comerciales restrictivas sobre estos productos. Véase IEA (2025) «Global Critical Minerals Outlook».

Control estratégico de las materias primas que sostienen la industria global

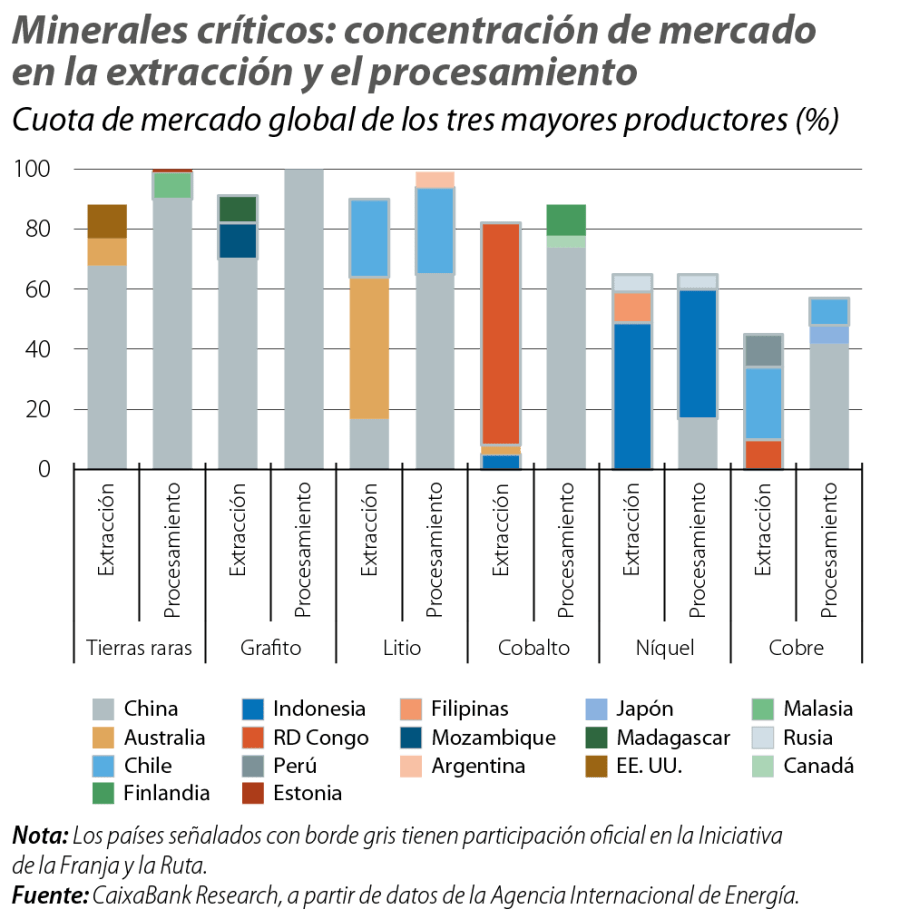

En los casos de las tierras raras y del grafito, al liderazgo en el procesamiento de estos productos se suma una elevada cuota de mercado en la extracción, lo que ofrece a China una posición dominante en las distintas etapas de la cadena de valor, y permite controlar efectivamente su oferta global (véase el segundo gráfico). Por otro lado, en los casos del litio, del cobalto o del cobre, el dominio chino se concentra en el procesamiento, mientras que la extracción se lleva a cabo en otras geografías. Eso sí, en muchos casos, China ha establecido una amplia relación económica y diplomática con estos países, especialmente evidente con los participantes en la Iniciativa de la Franja y la Ruta. Por ejemplo, Chile es el mayor exportador global de carbonatos de litio (representa casi un 80% de las exportaciones globales), y dos tercios de sus exportaciones se destinan a China. La República Democrática del Congo representa cerca de un 60% de las exportaciones globales de cobalto, y la práctica totalidad de estas llegan a China. De esta forma, la posición dominante que ha logrado China en las relaciones comerciales con varios países ricos en estos recursos2 y el dominio de su procesamiento ofrecen al gigante asiático un casi monopolio en puntos clave de la cadena de valor de varias materias primas críticas, un dominio que da una ventaja comparativa clave a su industria y puede transformarse en una palanca geoeconómica.

- 2

Entre 2000 y 2021, China invirtió cerca de 57.000 millones de dólares en sectores asociados a minerales críticos, en economías emergentes y en desarrollo, más de un 80% en proyectos de cobre, cobalto y níquel (IEA, 2025). Véanse también los Focus «La Iniciativa de la Franja y la Ruta: ¿un arma de doble filo? (I) y (II)», en los IM11/2025 e IM12/2025, respectivamente.

Rutas críticas: cómo se mueven las tierras raras en el comercio global

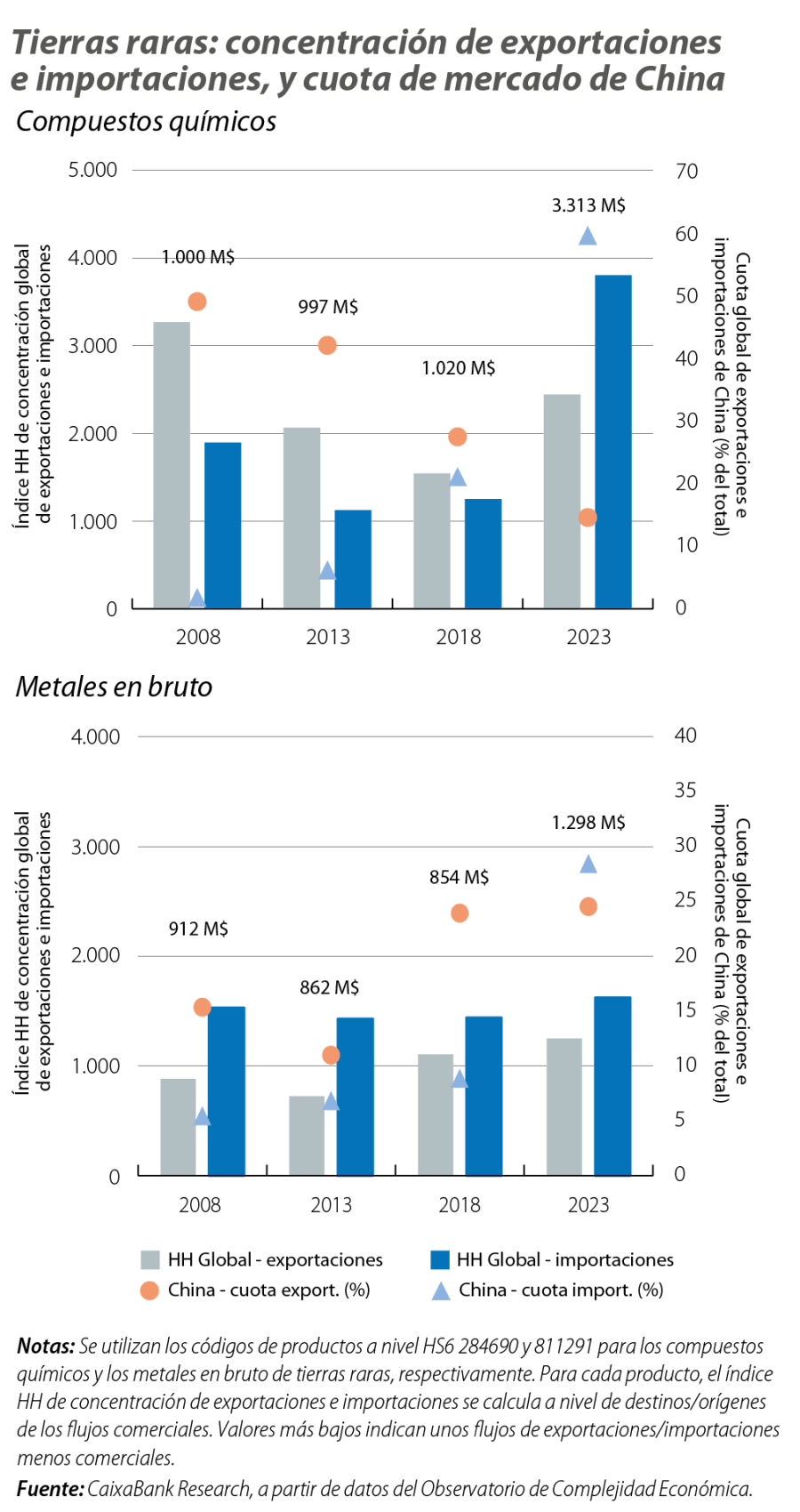

El caso de las tierras raras es particularmente ilustrativo de la estrategia que ha perseguido China en los últimos años para alcanzar un dominio global y utilizarlo en su favor. Por un lado, China domina más de la mitad de su extracción a nivel global, mientras que esa cuota asciende a cerca del 90% en su procesamiento. Por otro lado, sus cuotas globales de exportación de tierras raras, en sus distintas formas (compuestos químicos, metales en bruto o artículos manufacturados de estos metales), son comparativamente bajas, de cerca del 15% en compuestos, a un rango del 25%-40% en las demás formas, muy por debajo de las cuotas observadas de extracción y procesamiento.3

En concreto, se ha observado en los últimos años una reducción progresiva de la cuota global de exportaciones de China (de cerca del 50% al 15% actual) en los compuestos químicos de tierras raras (precursores de metales en bruto), al mismo tiempo que su cuota global de importaciones ha aumentado con particular fuerza desde 2018, hasta llegar al 60% actual (véase el tercer gráfico). En este contexto, se ha producido una rápida concentración de las importaciones a nivel global, en la que China (tercer mayor exportador) absorbe la práctica totalidad de las importaciones de Myanmar (mayor exportador) y el 40% de las de Malasia (segundo mayor exportador). Por otro lado, en las tierras raras en formato metálico bruto o en artículos manufacturados, las cuotas de exportación de China se han mantenido relativamente estables, en tanto que sus cuotas de importación han aumentado, en especial en fases menos avanzadas del procesamiento de estos productos. Así, la estrategia de China ha buscado un dominio de las reservas, la extracción y el procesamiento de tierras raras, una integración vertical que otorga al gigante asiático una hegemonía prácticamente incontestada en el sector, y una ventaja única para las industrias que dependen de estos insumos críticos.

- 3

Tras la fase de minería (es decir, el proceso de extracción física del mineral de depósitos rocosos), el procesamiento de estos metales se puede dividir en cinco fases. La concentración (trituración, molienda y separación, que aumenta la concentración del elemento deseado), la refinación química (conversión del mineral en compuestos más puros), la reducción a metal (el proceso químico para eliminar oxígeno y otros elementos, obteniendo el metal en bruto), la aleación (fundición del metal puro, y mezcla con otros elementos, conversión en lingotes, polvo o piezas) y la fabricación de productos «finales» (utilización en imanes, baterías u otros componentes electrónicos).

De la extracción a la innovación: la arquitectura de un dominio chino

En 2020, Xi Jinping calificó el dominio de China en determinadas industrias o tecnologías estratégicas como su «mazo asesino».4 Las tierras raras, uno de los ases bajo la manga del gigante asiático, se han demostrado decisivas en 2025, en el auge de las tensiones comerciales con EE. UU., y las restricciones anunciadas han hecho sonar las alertas en el resto del mundo.

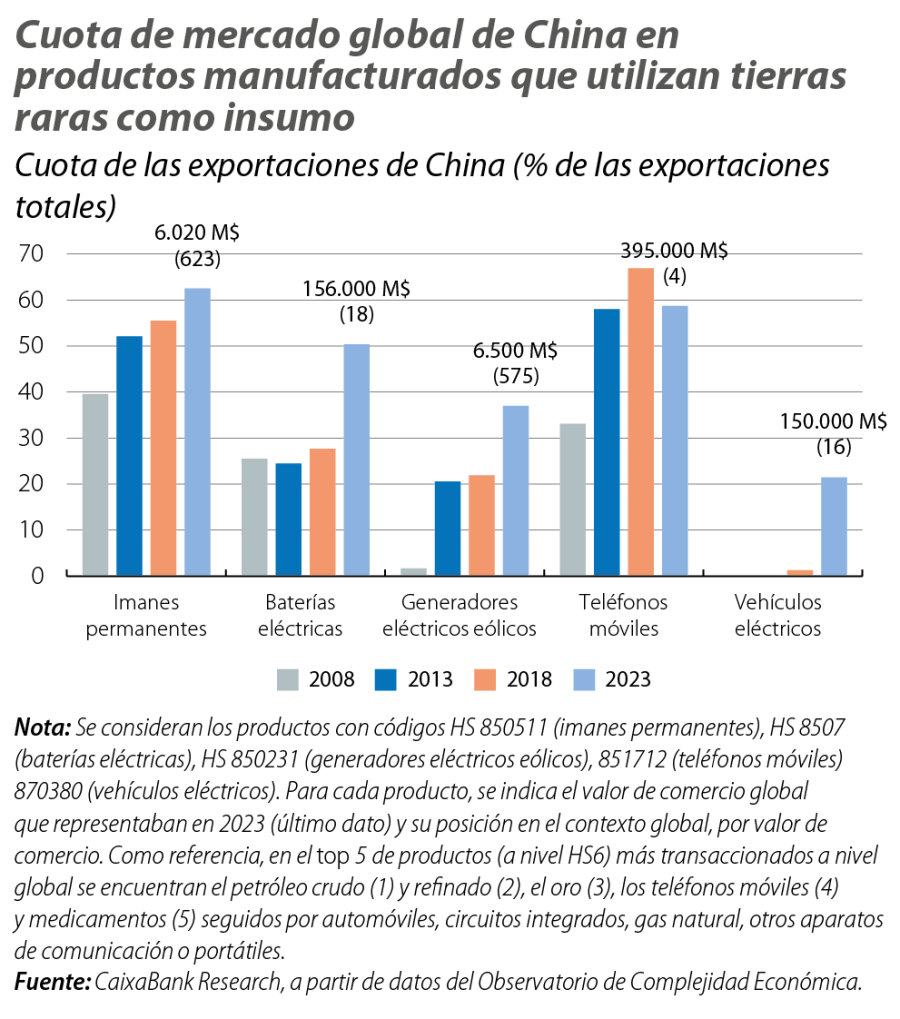

Además de asegurar su hegemonía en una amplia gama de materias primas críticas y posibilitar su uso para fines no exclusivamente comerciales, el dominio vertical de China en estas cadenas de valor se ha extendido a varios productos que las utilizan como insumo clave. En los últimos años, la cuota de mercado global en imanes permanentes, baterías eléctricas o generadores eólicos y coches eléctricos se ha disparado (véase el último gráfico).

- 4

Véase The Economist (2025). «Xi Jinping swings his “assassin’s mace” of economic warfare», 06/02/2025, o la traducción del discurso original de Xi Jinping, en 2020, «Certain Major Issues for Our National Medium- to Long-Term Economic and Social Development Strategy» de CSET (Georgetown University). En chino, el término se refiere a un recurso que, utilizado en un momento crítico de una confrontación, resulta decisivo.

El éxito de China en varios de los sectores más importantes para la economía global en las próximas décadas se debe a una multitud de factores que se retroalimentan. Uno es el dominio de varias materias primas críticas, que ha abierto la puerta al desarrollo de una ventaja comparativa en innúmeros productos intermedios claves para varios sectores, como imanes permanentes o baterías eléctricas. A una política industrial activa que ha permitido ganar escala y competitividad, China ha sumado otros ingredientes. Por un lado, la inversión masiva en infraestructuras le ha permitido tener unas redes de transporte, telecomunicaciones y energía entre las más desarrolladas del mundo, promoviendo «economías de alcance», que han favorecido el despliegue de nuevas tecnologías (como las relacionadas con la movilidad eléctrica) y han ofrecido ventajas competitivas a industrias intensivas en energía. Por otro lado, un marco regulatorio más flexible y una amplia fuerza laboral con especialización en el sector industrial favorece la innovación y un conocimiento transversal de «procesos de fábrica», que permite mejoras continuas, la escalabilidad de fábricas chinas y la creación de nuevas industrias, como vehículos eléctricos, drones o robotaxis, que garantizan unas ventajas competitivas dinámicas en el sector industrial. Así ha convertido China las materias primas críticas en las industrias del futuro.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.