La tendència positiva de l’economia portuguesa es manté al final de l’any

Els indicadors d’activitat apunten a un bon dinamisme en el tancament de l’any, i el consum es continua mostrant robust

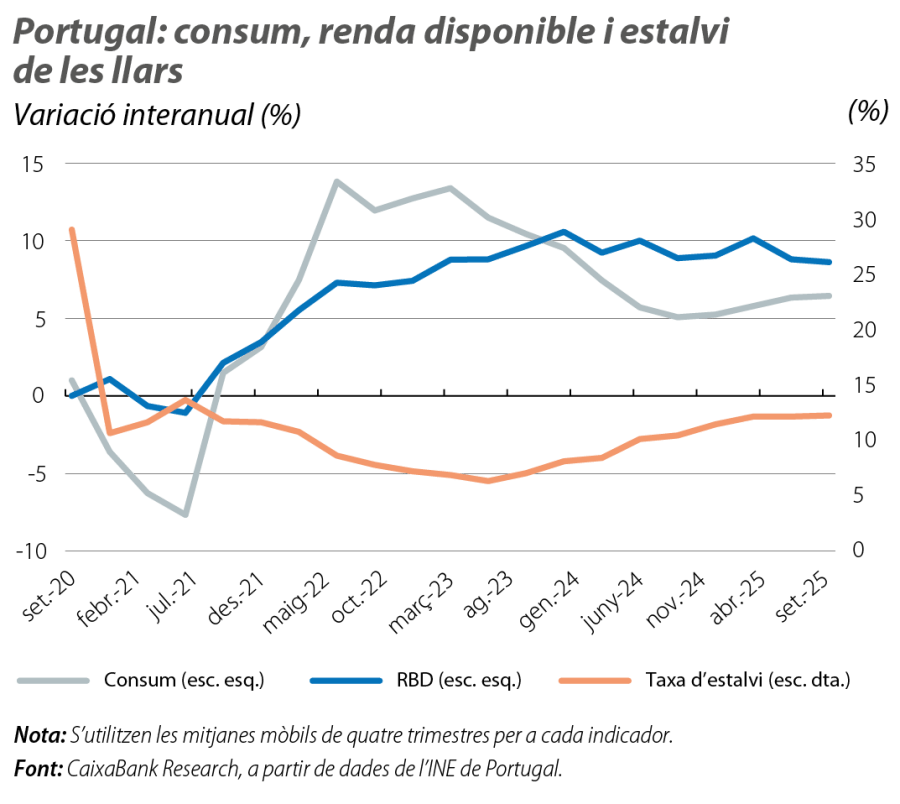

En els tres primers trimestres de l’any (1T 2025-3T 2025), el PIB va créixer l’1,9% (–0,1 p. p. en relació amb el mateix període de l’any anterior). D’altra banda, el consum privat es va accelerar fins al 3,8% (+1,2 p. p. en relació amb el mateix període de l’any anterior) i va continuar contribuint a la solidesa de l’activitat, impulsat per un mercat laboral sòlid i per les rebaixes fiscals a l’agost i al setembre (amb efectes retroactius). Des de l’òptica dels ingressos, la renda de les llars continua creixent de forma sostinguda, tot i que mostra senyals de desacceleració. De mitjana, durant l’any fins al 3T 2025, la renda bruta disponible (RBD) va créixer el 7,6% en termes interanuals (–1,3 p. p. en relació amb l’any anterior). Per la seva banda, el consum mostra una acceleració moderada, motivada per la solidesa de l’ocupació i pel creixement dels salaris, i la taxa d’estalvi mitjana es manté estable (el 12,3%). Així mateix, al novembre, la població ocupada es va tornar a accelerar. L’estimació provisional de l’INE apunta a un augment interanual del 3,8%, la qual cosa situaria el ritme de creixement mitjà durant els 11 primers mesos de l’any en el 3,2% (en relació amb l’1,4% del mateix període del 2024). En aquest context, el total de persones ocupades a Portugal va tornar a registrar un nou màxim històric (de 5.306.100 persones). Al mateix temps, la taxa d’atur va assolir el 5,7%, una reducció de 0,1 p. p. en relació amb l’octubre i de 0,9 p. p. en relació amb el novembre del 2024.

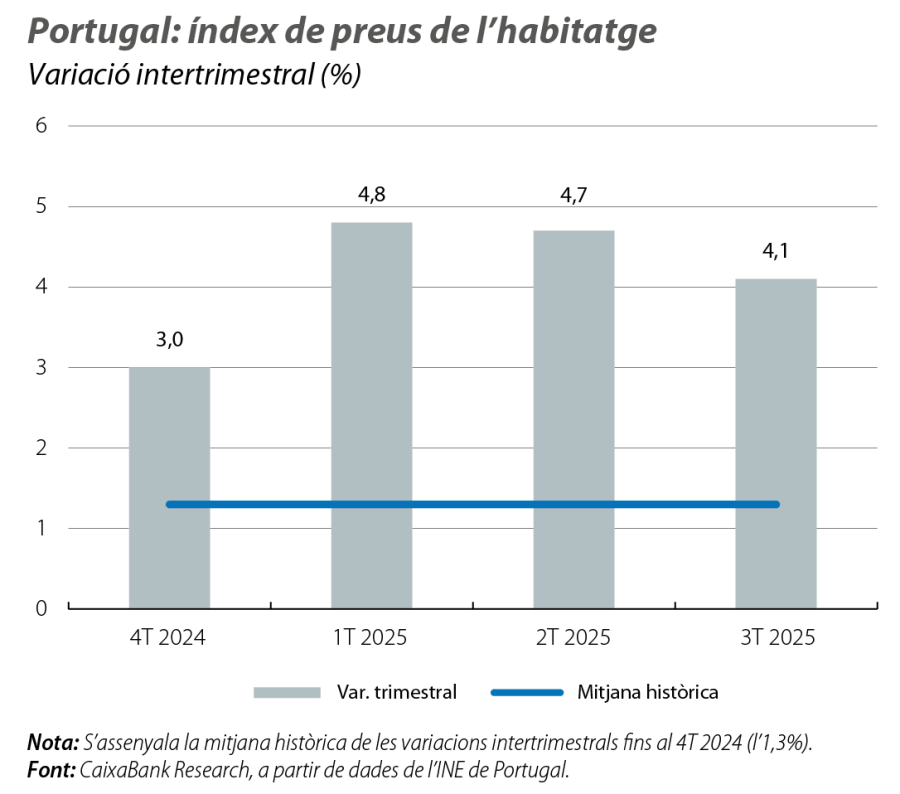

Els preus de l’habitatge continuen pujant amb força

En el 3T 2025, l’índex de preus de l’habitatge va créixer el 17,7% en termes interanuals, la qual cosa situa el creixement mitjà del preu de l’habitatge en l’últim any en el 15,7%. L’última dada prolonga la forta tendència alcista dels últims trimestres amb variacions intertrimestrals superiors al 4%. El 3T és també el quart trimestre consecutiu en què el nombre de transaccions supera les 40.000 (42.400, el +3,8% en relació amb el 3T 2024, el –1,0% en relació amb el trimestre anterior). Segons les dades de taxació bancària, les revaloracions més fortes de la mitjana (en valor/m²) corresponen als habitatges a la Península de Setúbal, al Medio Tejo i a Lezíria do Tejo, que mostren unes pressions alcistes que s’estenen a un anell cada vegada més ampli al voltant de l’Àrea Metropolitana de Lisboa.

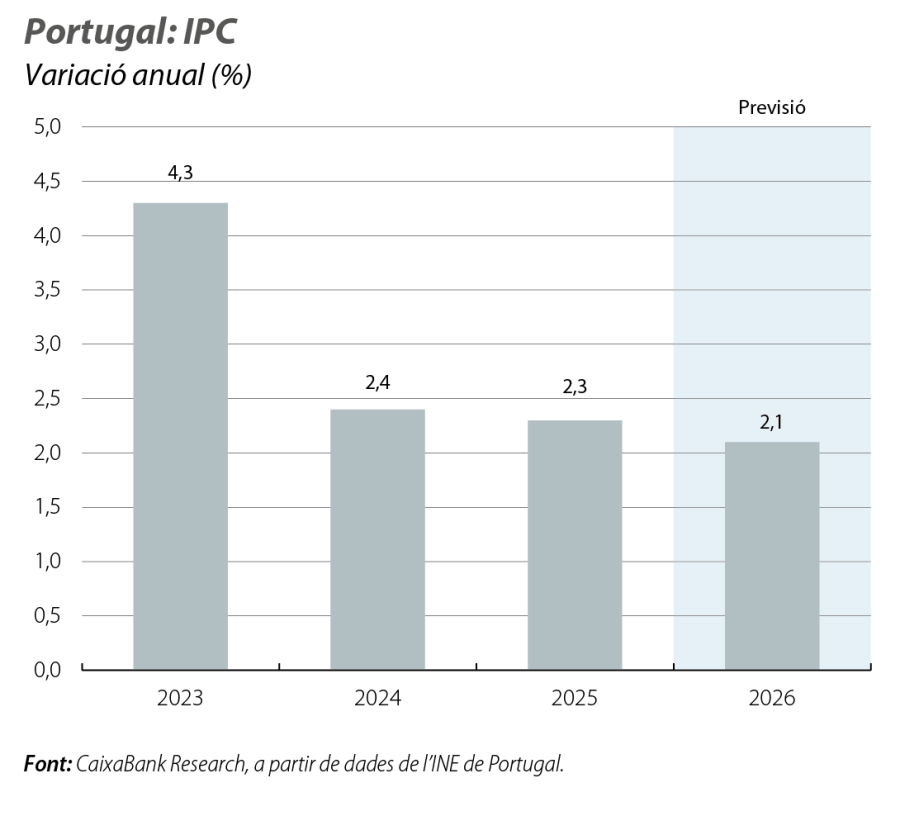

La inflació mitjana del 2025 es va situar en el 2,3%

Amb la dada de l’IPC general en el 2,2% al desembre (igual que al novembre), l’any 2025 va tancar amb una inflació mitjana del 2,3%. Per la seva banda, la subjacent es va situar en el 2,1% interanual al desembre (en relació amb el 2,0% del novembre). Malgrat que, el 2025, es va confirmar la desacceleració de la inflació, va ser menor del que esperàvem inicialment, a causa, sobretot, de la persistència de la inflació dels serveis i de l’increment superior al previst en els preus dels productes alimentaris no processats. La previsió actual per al 2026 situa l’IPC general en el 2,1%, molt a la vora de la referència del 2% del BCE per al conjunt de la zona de l’euro, de manera que es mantindria la tendència de desinflació observada el 2025. Al front energètic, preveiem un suport al procés desinflacionista, basat en un preu mitjà del Brent inferior al registrat el 2025, i, en l’àmbit alimentari, l’elevada producció i les reserves de cereals també haurien d’afavorir un cert alleujament en els preus dels productes alimentaris transformats.