Economies emergents: resiliència després de tres xocs globals

Repassem com les economies emergents s’han enfrontat a la pandèmia, la crisi derivada de la guerra a Ucraïna i el gir proteccionista dels Estats Units, i fins a quin punt s'han recuperat.

Les economies emergents1 s’han enfrontat a tres grans xocs globals en els últims anys: la pandèmia de la COVID-19, la crisi energètica i alimentària derivada de la guerra a Ucraïna i el gir proteccionista impulsat pels EUA. L’efecte d’aquests episodis s’ha manifestat de manera heterogènia en aquest grup de països, tot i que, malgrat la seva magnitud, moltes economies emergents han mostrat una resiliència notable en termes d’estabilitat econòmica i de capacitat de recuperació financera.

Des del punt de vista macroeconòmic, la pandèmia va representar una forta contracció per a l’economia global. La caiguda dels ingressos, l’augment de l’atur i l’increment dels dèficits fiscals i del deute públic van comportar per als països emergents un descens del PIB del 2,1% el 2020, una caiguda de 6,7 p. p. en relació amb les projeccions prèvies a la pandèmia. No obstant això, la recuperació va ser més ràpida del que s’havia previst, i les posteriors seqüeles estructurals es van reduir, en gran part, gràcies al fet que l’impacte negatiu sobre la productivitat va ser menys persistent en el temps en relació amb el que s’havia patit en esdeveniments anteriors.2 Amb la guerra d’Ucraïna, es va desencadenar el segon xoc, en forma d’una crisi energètica i alimentària que va comportar l’augment de la inflació a nivell mundial. En el cas dels emergents, la inflació es va situar al voltant del 10% el 2022. Malgrat que el repunt dels preus va afectar de manera desigual aquests països, van ser els importadors3 d’energia i d’aliments els més perjudicats, amb augments notables dels dèficits de les balances per compte corrent. Aquesta situació, a més a més, es va veure agreujada perquè, a nivell mundial, es va produir un enduriment sincronitzat de la política monetària que va derivar en l’encariment del servei del deute per als països emergents.

El tercer xoc, que podríem datar des de la victòria de Donald Trump a la presidència dels EUA, ha estat generat pel gir proteccionista d’aquest país, mitjançant la imposició d’aranzels generalitzats entre països i també sobre les importacions de sectors clau com els semiconductors, l’energia o l’automoció, entre d’altres.4No obstant això, l’economia global, i la dels emergents en particular, ha mostrat un comportament millor del que s’esperava durant la primera meitat de l’any, gràcies a l’avançament de les importacions, a l’increment gradual dels aranzels (que ha evitat una guerra comercial) i al relaxament de les condicions financeres a la majoria de països.

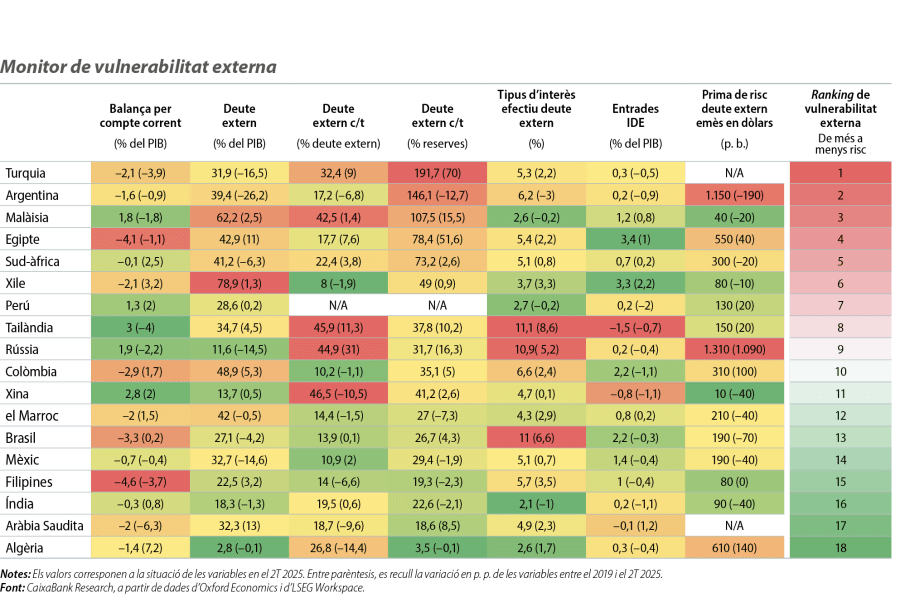

A més a més, al llarg d’aquests cinc anys, la capacitat de resistència dels emergents s’ha observat en altres variables, com la recuperació gradual del saldo per compte corrent i l’endeutament extern sobre el PIB, tal com ho indica el nostre monitor de vulnerabilitat externa.5 En suma, aquesta progressió favorable ha propiciat que molts organismes internacionals hagin millorat les previsions de creixement per al conjunt dels emergents, com l’FMI, que ha revisat a l’alça les previsions de creixement del PIB6 per a enguany en dues ocasions, fins al 4,2% el 2025 i el 4,0% el 2026 (+0,5 p. p. i +0,1 p. p., en relació amb les previsions de l’abril, respec-

tivament).

- 1

L’FMI considera que les economies o els mercats emergents són aquells països en desenvolupament que mostren un creixement econòmic significatiu, una industrialització accelerada i una integració creixent en l’economia global. Els països que formen aquest grup són: Mèxic, el Brasil, l’Argentina, Colòmbia, Xile, el Perú, la Xina, l’Índia, Indonèsia, Malàisia, Corea del Sud, Vietnam, Filipines, Tailàndia, Taiwan, l’Aràbia Saudita, la Unió dels Emirats Àrabs, Sud-àfrica, Nigèria, Egipte, Kenya, Polònia, la República Txeca, Turquia, Rússia, Hongria i Romania.

- 2

Vegeu Jackson, C. i Lu, J. (2023), «Revisiting Covid Scarring in Emerging Markets», FMI.

- 3

Vegeu Lebrand M., Vasishtha, G. i Yilmazkuday, H. (2023), «Energy price shocks and current account balances, evidence from Emerging Market and Developing Economies», World Bank.

- 4

Vegeu Kohlscheen, E. i Rungcharoenkittul, P. (2025), «Macroeconomic impact of tariffs and policy uncertainty», BIS Bulletin, 110.

- 5

Vegeu el Focus «Una primera valoració de la vulnerabilitat externa dels emergents», a l’IM10/2023.

- 6

Vegeu FMI, «World Economic Outlook, October 2025: Global Economy in Flux, Prospects Remain Dim».

Ingredients per a la millora de la resiliència financera

A més de diferents elements conjunturals, s’han produït alguns canvis de fons que han esmorteït de forma progressiva l’efecte negatiu de cada xoc sobre les economies emergents.7 La COVID-19 va marcar un punt d’inflexió en un ampli nombre de països emergents, amb la presa de decisions i amb actuacions més contundents en política monetària i fiscal.

D’una banda, la resposta ràpida i contundent de moltes autoritats monetàries al repunt de la inflació per la disrupció de les cadenes globals de subministraments derivada de la pandèmia, que fins i tot en el cas del Brasil, de Mèxic i de Rússia es va anticipar a la de la Fed i el BCE, va ser l’inici cap a un marc monetari més sòlid, guiat per l’objectiu d’ancorar les expectatives d’inflació i per la menor dependència de les intervencions canviàries. A més a més, l’autonomia en la presa de decisions ha comportat un augment de la credibilitat d’aquests bancs centrals.

De l’altra, en matèria fiscal, la introducció de regles pressupostàries, malgrat l’heterogeneïtat entre països, i l’inici de la consolidació fiscal abans que en crisis anteriors, han aportat una relativa estabilitat fiscal al bloc emergent. No obstant això, i com s’apunta des de l’FMI, encara queda força per fer en aquest terreny. S’ha observat que, per exemple, malgrat l’existència de regles fiscals en alguns països de l’Amèrica Llatina, s’han produït desviacions fiscals que han incrementat la vulnerabilitat del deute.

- 7

Vegeu «Chapter 2: Emerging Markets resilience: Good luck or Good policies», World Economic Outlook, Global Economy in Flux, Prospects Remain Dim, octubre del 2025.

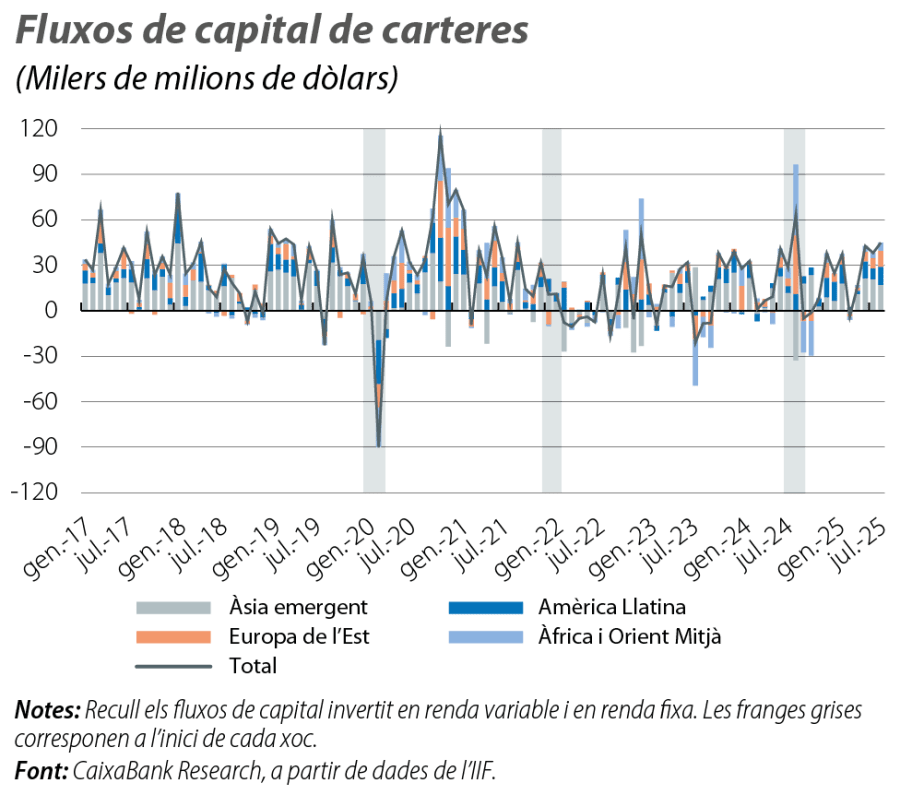

Els fluxos de capital, menys volàtils i més selectius

El resultat dels avanços experimentats en les dues esferes, la monetària i la fiscal, ha estat essencial per promoure la resiliència dels països emergents. Aquesta fortalesa s’ha reflectit a través d’un dels aspectes clau en l’escenari global: els fluxos de capital.

Històricament, els mercats financers emergents s’han mostrat més vulnerables als xocs globals. Habitualment, la seva irrupció desencadenava un moviment de risk-off entre els inversors globals, caracteritzat per la sortida de fluxos de capital d’aquests mercats, per la depreciació de les seves divises i per l’enduriment de les condicions financeres domèstiques (utilitzat com a eina per esmorteir l’encariment del deute extern). No obstant això, l’experiència posterior als xocs dels últims anys deixa una lectura favorable i diferent de la tradicional.

Com ho destaca l’FMI,8 s’ha observat que aquells països on els bancs centrals han mostrat una major autonomia i han aconseguit ancorar millor les expectatives d’inflació també han reduït la necessitat d’intervenir en les seves divises. Igualment, la consolidació fiscal primerenca ha contingut els riscos sobirans, ha moderat els spreads i ha facilitat l’accés al finançament extern.

A més a més, l’esforç de moltes d’aquestes economies per construir institucions i marcs de política creïbles i estables ha afavorit el desenvolupament d’uns mercats en divisa local que, a més d’atreure inversors estrangers, compten cada vegada més amb la participació d’inversors domèstics, peça rellevant per sostenir el creixement d’aquestes economies i per reduir els episodis d’inestabilitat financera. Segons l’Institute of International Finance, a l’agost, es van produir entrades netes de capital per valor de 45.000 milions de dòlars als països emergents, amb un repunt notable en el deute denominat en moneda local.

No obstant això, la recuperació no ha estat homogènia. En un escenari com l’actual, marcat per les tensions geopolítiques, per la incertesa comercial i per la divergència monetària, els fluxos d’inversió s’han concentrat en aquells països amb fonaments sòlids o menys exposats als aranzels de Trump, mentre que, en uns altres, s’observen sortides o comportaments erràtics. Per exemple, els fluxos s’han sostingut en països com el Brasil, l’Índia, el Perú, Xile i Sud-àfrica. En canvi, països com Mèxic, l’Argentina, Turquia o Colòmbia han estat subjectes a una major volatilitat.

- 8

Vegeu la nota al peu 6.

Condicions macrofinanceres

Quins factors determinaran l'evolució dels tipus d'interès, de l'sentiment inversor i de les condicions macrofinancieras en general?