L’or: l’actiu que més brilla

Examinem les dinàmiques que han alimentat el rally de l'or, així com els factors que influeixen en el seu preu, tant a llarg com a curt termini, destacant el paper dels bancs centrals en la compra d'aquest metall preciós.

L’any 2024 va ser de rècord per a l’or. La rebaixa dels tipus d’interès als EUA i les tensions geopolítiques van afavorir que els bancs centrals, en especial els de les economies emergents, i els inversors intensifiquessin la demanda d’or durant el segon semestre de l’any. Aquesta preferència per la seguretat, o pel menor risc de l’or, va propiciar que el preu de l’unça acumulés un ascens del 27% l’any. Fins al moment, durant els quatre primers mesos del 2025, la major part de les dinàmiques que van alimentar aquest rally s’han mantingut, com les expectatives de noves retallades de tipus per part de la Fed, o s’han intensificat, com els riscos geopolítics vinculats a la política aranzelària imposada per Donald Trump. En conseqüència, la demanda total d’or ha continuat creixent,1 impulsada, en gran mesura, per l’ascens de la inversió en or (en ETF,2 en lingots i en monedes), i ha permès que el seu preu hagi assolit els 3.500 dòlars per unça.3

- 1Segons les dades del World Gold Council (WGC), en el 1T 2025, la demanda total d’or va créixer el 40% en relació amb el 1T 2024.

- 2Els ETF de l’or (Exchange Traded Funds, per les sigles en anglès) són fons cotitzats en borsa que repliquen el preu de l’or i que permeten als inversors obtenir exposició a l’or sense haver de comprar o d’emmagatzemar or físic.

- 3Durant la sessió del 21 d’abril del 2025.

Quins són els detonants d’aquest ‘boom’ de l’or?

Abans d’entrar en les causes de l’increment actual del preu de l’or, cal identificar quins són els factors teòrics que determinen els preus d’aquest metall preciós. A llarg termini, pel costat de la demanda, la riquesa i la renda disponible exerceixen un paper fonamental: les institucions i els particulars inverteixen en or i els consumidors gasten una part dels seus ingressos i de la seva riquesa en joies i en tecnologies que incorporen or. Pel costat de l’oferta, aspectes com la producció minera i el reciclatge de l’or, com la disponibilitat de les reserves naturals i com els factors mediambientals també influeixen en els preus.

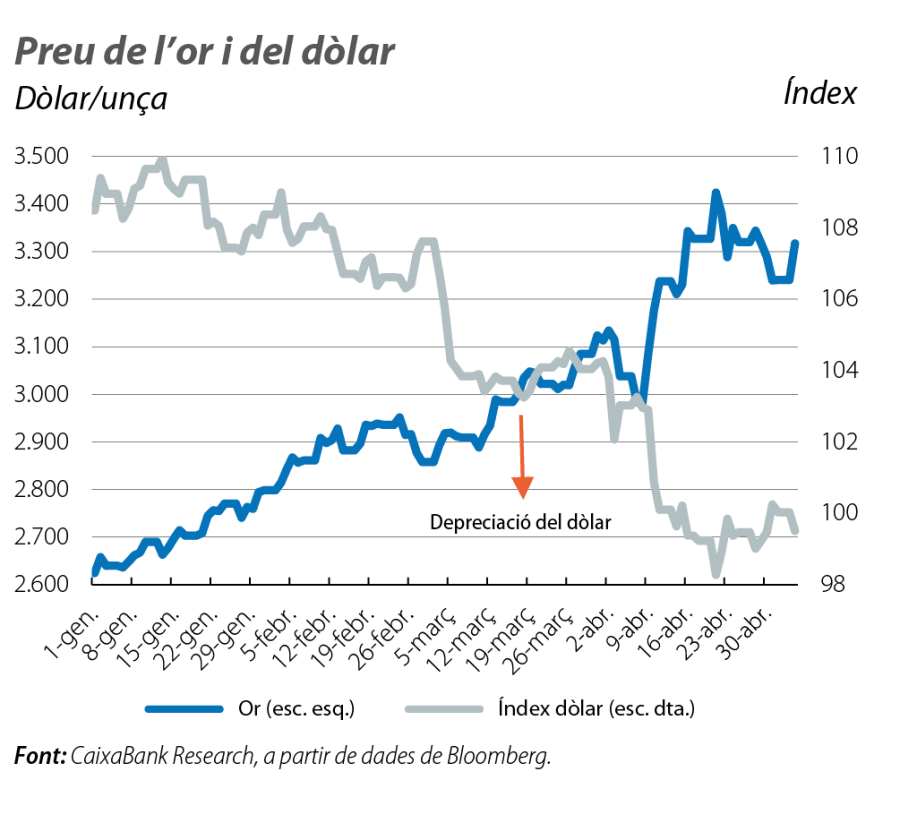

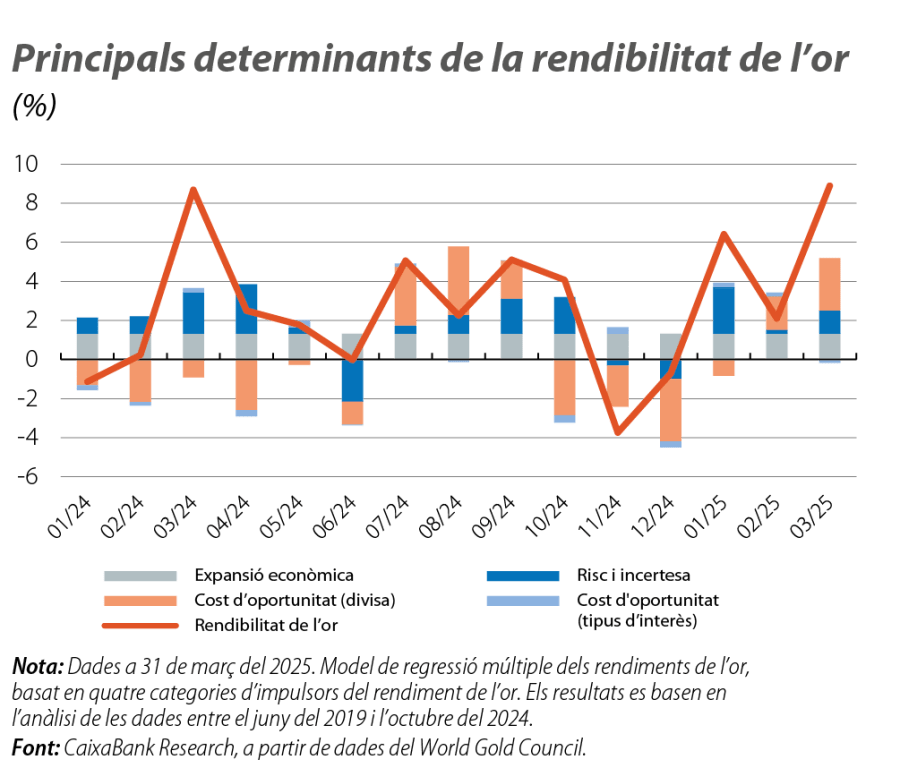

Són, però, aspectes a més curt termini els que adquireixen més notorietat a l’hora de determinar la rendibilitat, o el preu, de l’or. Entre aquests aspectes, trobem factors macrofinancers, com els tipus de canvi, el valor relatiu dels actius i el nivell d’aversió al risc als mercats financers, que introdueixen més volatilitat en relació amb els seus determinants a llarg termini. El primer factor és l’anomenat cost d’oportunitat de la divisa: el preu de l’or està denominat en dòlars, i, quan el dòlar s’afebleix, l’or es fa més assequible per als tenidors d’altres divises (vegeu el primer gràfic). El segon factor és el cost d’oportunitat dels tipus d’interès: la presència de l’or a les carteres d’inversió és deguda, en part, a la seva rendibilitat esperada en relació amb altres actius segurs, com els bons del Tresor dels EUA. El rendiment dels tipus d’interès d’aquests últims, i, en concret, dels treasuries a 10 anys, està estretament correlacionat, i de manera inversa, amb el preu de l’or. I el tercer factor està vinculat a la consideració de l’or com un actiu refugi per part dels inversors financers. Així, la seva demanda augmenta de forma notable en períodes en què la percepció dels riscos del mercat vinculats al creixement econòmic i a la geopolítica és major.

Si situem aquests aspectes en el context actual, podem trobar que, certament, aquestes palanques han donat suport a l’augment de la demanda de l’or i, en conseqüència, al seu preu. L’arribada de Donald Trump a la Casa Blanca, amb la imposició d’aranzels i amb una política econòmica erràtica i impredictible, ha incrementat el temor a una possible recessió econòmica als EUA, que s’ha reflectit en l’afebliment del dòlar, ha avivat el nerviosisme geopolític ja existent i ha provocat un episodi de gran agitació als mercats financers. L’increment de la volatilitat i l’aversió al risc en un entorn tan incert han afavorit que molts inversors, institucionals i particulars, hagin optat per diversificar les carteres cap a un actiu refugi com l’or, la qual cosa ha impulsat l’augment del preu i ha atret nous fluxos d’inversió, tal com es reflecteix en el model d’atribució de rendibilitat de l’or del World Gold Council (WGC)4 (vegeu el segon gràfic).

- 4Vegeu el Gold Return Attribution Model | World Gold Council.

La inversió en or, un clàssic que guanya seguidors

Durant segles, l’or ha estat considerat un actiu segur en èpoques d’incertesa política i econòmica i ha ofert una sensació de seguretat al seu tenidor, ja que és un producte d’alt valor que es pot transportar amb facilitat. No obstant això, els inversors actuals prioritzen, en lloc de la utilitat intrínseca d’aquest actiu, la seva liquiditat i estabilitat.

El 2024, la demanda d’or com un actiu d’inversió va assolir els 90.600 milions de dòlars, el nivell històric més alt, superat només el 2020, quan la crisi econòmica de la COVID-19 va propiciar la inversió en actius refugi i la inversió va assolir els 102.000 milions de dòlars. Les dades de la inversió en or durant el 1T 2025 apunten al fet que la tendència s’hauria mantingut a l’alça, ja no solament en termes monetaris sinó també físics,5 amb un volum de demanda en màxims des de l’inici de la guerra a Ucraïna el 2022. En aquest terreny, a més de la solidesa de la demanda física d’or, principalment en lingots, destaca l’augment de la inversió a través dels ETF d’or. El flux d’inversió cap als ETF s’ha mantingut en positiu 10 mesos en l’últim any i, segons les dades del WGC, es va enfilar fins als 20.800 milions de dòlars entre el gener i el març. Aquest increment s’hauria vist afavorit pel propi atractiu suscitat per l’auge dels preus de l’or, així com pel temor a la recessió als EUA i a la volatilitat de les borses, i per l’expectativa dels inversors de possibles retallades dels tipus d’interès per part de la Fed i del BCE.

- 5En el 1T 2025, la demanda d’or per invertir va ascendir a les 552 tones, el 170% més que en el 1T 2024.

El paper dels bancs centrals

La rellevància de l’or en les reserves internacionals dels bancs centrals és deguda al seu paper de reserva de valor a llarg termini, com alternativa a les principals divises, i que no comporta risc de crèdit. És per això que, des del 2010, els bancs centrals han incrementat les posicions en or i són compradors nets. No obstant això, el ritme de les compres s’hauria duplicat des de la incursió de Rússia a Ucraïna, en particular per part de les economies emergents. En els últims trimestres, la major demanda d’or s’hauria produït per part dels bancs centrals de Polònia, de la Xina, del Kazakhstan, de la República Txeca i de l’Índia. En aquest àmbit, el mercat mira amb una certa inquietud les compres del banc central xinès (PBoC). Al començament del 2025, s’estimava que les reserves internacionals de l’autoritat monetària xinesa ascendien a uns 3 bilions de dòlars, dels quals el 5,9% eren d’or. Si posem aquest percentatge en perspectiva, i amb la finalitat d’entendre la rellevància de les seves actuacions, si, per exemple, el PBoC decidís incrementar aquesta proporció fins al nivell de tinences del banc central de l’Índia (el 9%), la xifra addicional que hauria de demandar s’aproximaria a les 15.000 tones d’or, aproximadament el 30% de la demanda mundial d’or el 2023.

En resum, sembla que la incertesa que domina en l’actualitat l’escenari econòmic i polític mundial és un vent a favor perquè la demanda d’or es mantingui sòlida. No obstant això, canvis de gran importància en la geopolítica internacional, com el final de la guerra entre Rússia i Ucraïna o com una major claredat en la política comercial dels EUA, podrien comportar el relaxament de la pressió compradora d’or per part dels inversors.