¿Qué exposiciones tienen los sectores de actividad de la economía española al ‘shock’ de la guerra en Irán?

Tras un 2025 marcado por la incertidumbre en torno a la política comercial, el conflicto con Irán se perfila en 2026 como la principal fuente de riesgo para la economía global. Analizamos los canales de exposición de los distintos sectores de actividad de la economía española a este shock. Nos centramos en cuatro canales de transmisión: el encarecimiento de las energías fósiles, las tensiones sobre el comercio global, los riesgos directos de aprovisionamiento derivados del bloqueo del estrecho de Ormuz y el posible endurecimiento de las condiciones financieras.

Precios de las energías fósiles

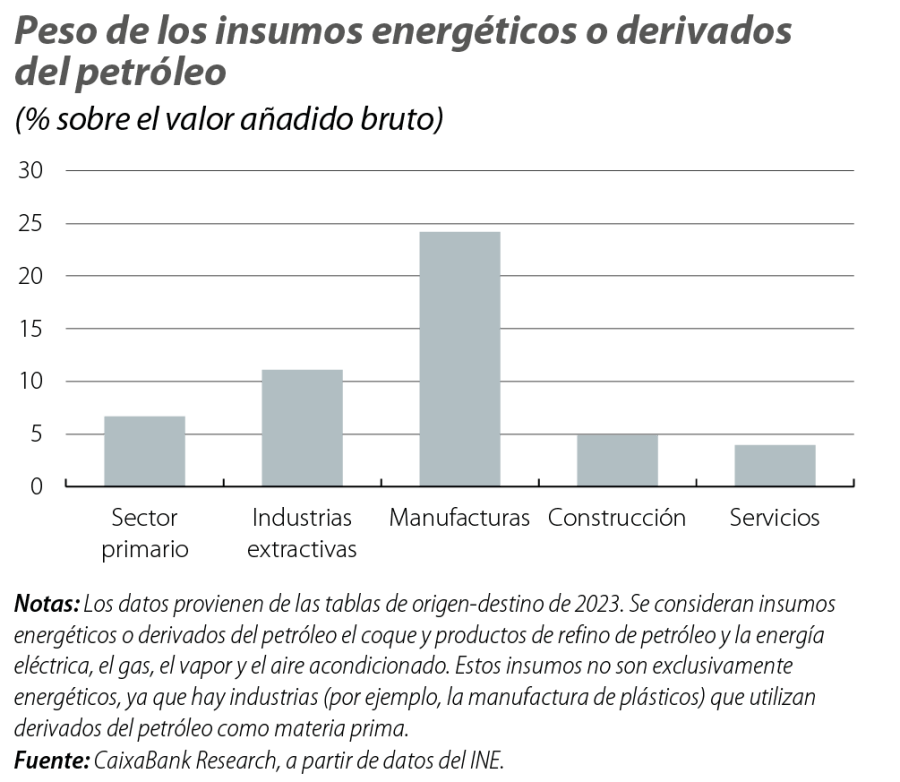

El canal más importante es el aumento del coste de los insumos energéticos fósiles, en particular del petróleo y el gas.

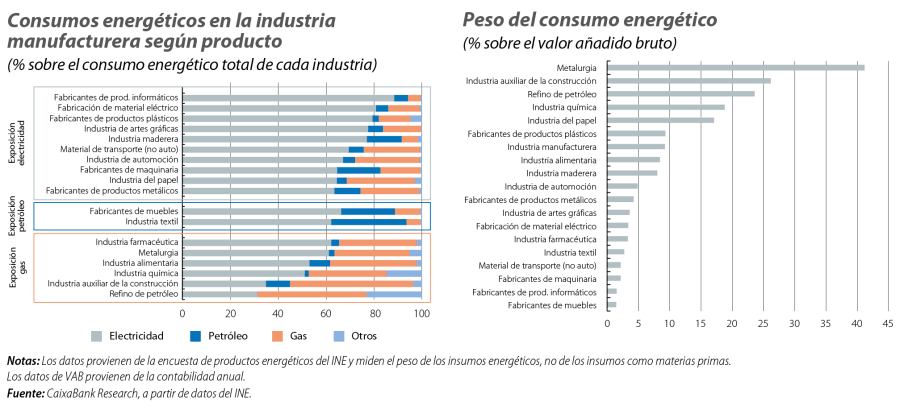

La exposición es muy heterogénea por ramas de actividad. Las manufacturas son el sector más vulnerable: combinan mayor intensidad energética con una elevada utilización de derivados del petróleo como insumos intermedios. Esto es especialmente relevante en sectores como el refino, plásticos y parte de la industria auxiliar de la construcción, donde la energía no solo constituye un coste operativo, sino también una materia prima.

A pesar de que en los últimos años la industria se ha electrificado y ha reducido parcialmente su exposición a los combustibles fósiles en su demanda de energía, existen actividades, como la industria química, que dependen directamente del petróleo o del gas como materia prima, o que requieren calor industrial de alta temperatura, por lo que siguen enfrentando un fuerte aumento de costes. Otras industrias, como la papelera, tienen un elevado peso del consumo energético sobre el valor añadido.

Aunque la construcción y el sector primario presentan una exposición directa menor a los insumos energéticos fósiles, siguen siendo sensibles a un shock de precios por la vía indirecta. En ambos casos, una parte relevante de sus costes procede de ramas proveedoras altamente intensivas en energía. En la construcción, la industria auxiliar es especialmente intensiva y sus insumos representaron el 18,8% del valor añadido del sector en 2023. En el sector agrario, la exposición indirecta se concentra en fertilizantes y otros productos químicos cuya producción depende de forma significativa del gas y de otros insumos energéticos; estos representaron el 10,0% del valor añadido del sector en 2023. En consecuencia, ambos sectores son vulnerables al pass through de mayores costes energéticos a través de sus cadenas de suministro.

Los servicios, en cambio, presentan una exposición agregada más limitada por su menor intensidad energética. La principal excepción es el transporte, donde el peso de los combustibles en la estructura de costes sigue siendo elevado. También podrían verse afectados algunos servicios vinculados al turismo, la distribución y la logística, en la medida en que absorban mayores costes de movilidad y aprovisionamiento.

Comercio global

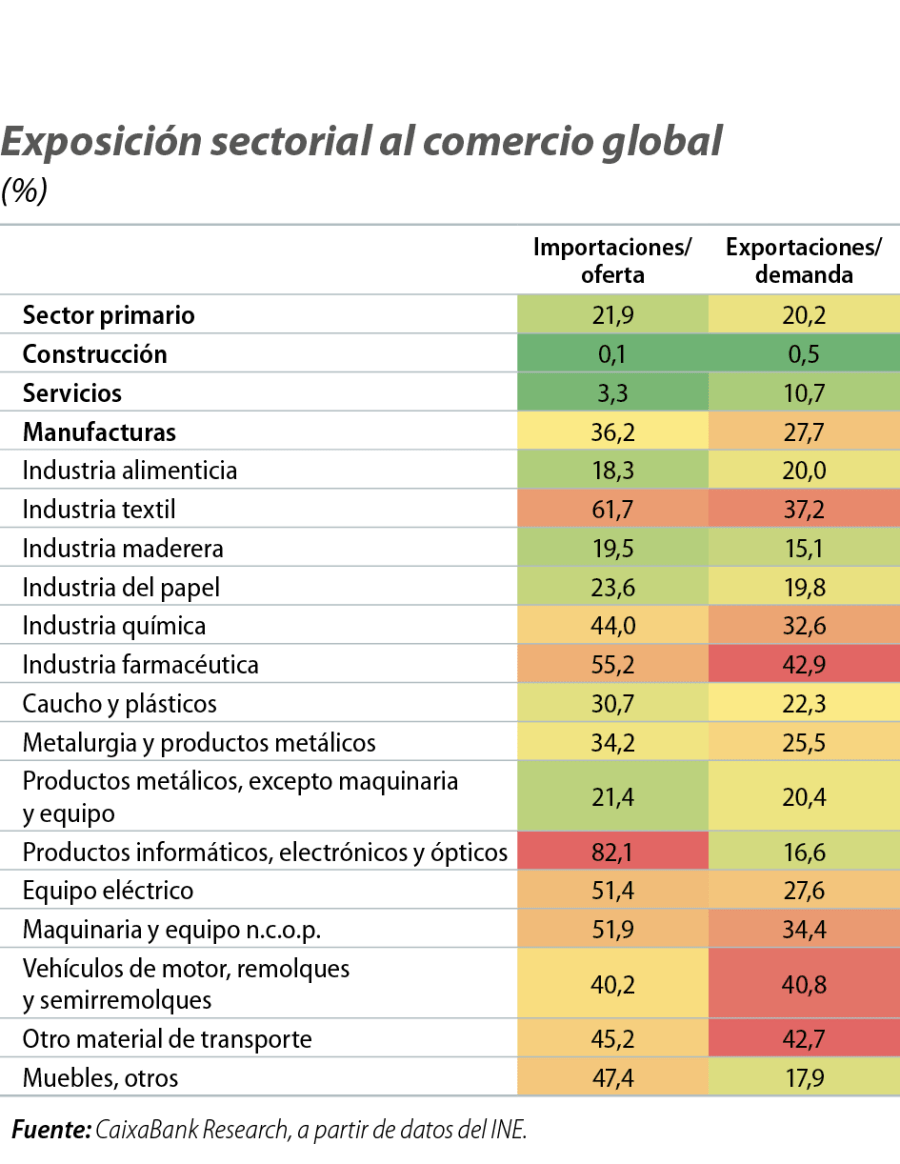

La complejidad del entorno geopolítico introduce riesgos en el comercio global tanto por el lado de la demanda como por el lado de la oferta. Por el lado de la demanda, un crecimiento global menos favorable y con impactos asimétricos entre mercados eleva la vulnerabilidad para los sectores con mayor dependencia exportadora. Por el lado de la oferta, aunque no se anticipa una disrupción generalizada de las cadenas globales de valor comparable a la observada tras la pandemia, determinadas cadenas podrían verse sometidas a tensiones.

La exposición a los mercados internacionales es particularmente elevada en las manufacturas. El sector importa el equivalente al 36,2% del valor de su oferta, mientras que las exportaciones representan el 27,7% de su demanda final. Dentro de la industria manufacturera, destacan por su mayor exposición al comercio global ramas como la farmacéutica, la maquinaria y los vehículos de motor, todas ellas integradas en cadenas de suministro complejas y de alcance internacional.

Los servicios presentan, en agregado, una menor exposición al comercio internacional, tanto en términos de oferta como de demanda. No obstante, existe una fuerte heterogeneidad, particularmente en términos de demanda. Los vinculados al turismo, como el transporte, mantienen una elevada dependencia de la demanda externa. Asimismo, algunos servicios de alta productividad muestran una clara orientación internacional: la programación y consultoría, por ejemplo, registra una dependencia exportadora del 28,9%, mientras que los servicios profesionales, científicos y técnicos presentan una exposición del 16,4%, inferior pero todavía relevante.

Esta dimensión es relevante porque los sectores más productivos tienden a ser también los más internacionalizados. Por ello, una desaceleración del comercio global o una fragmentación más intensa de las cadenas de valor no solo afectaría al crecimiento por la vía de menores exportaciones, sino que también podría tener implicaciones sobre la productividad.

Importaciones afectadas por el cierre del estrecho de Ormuz

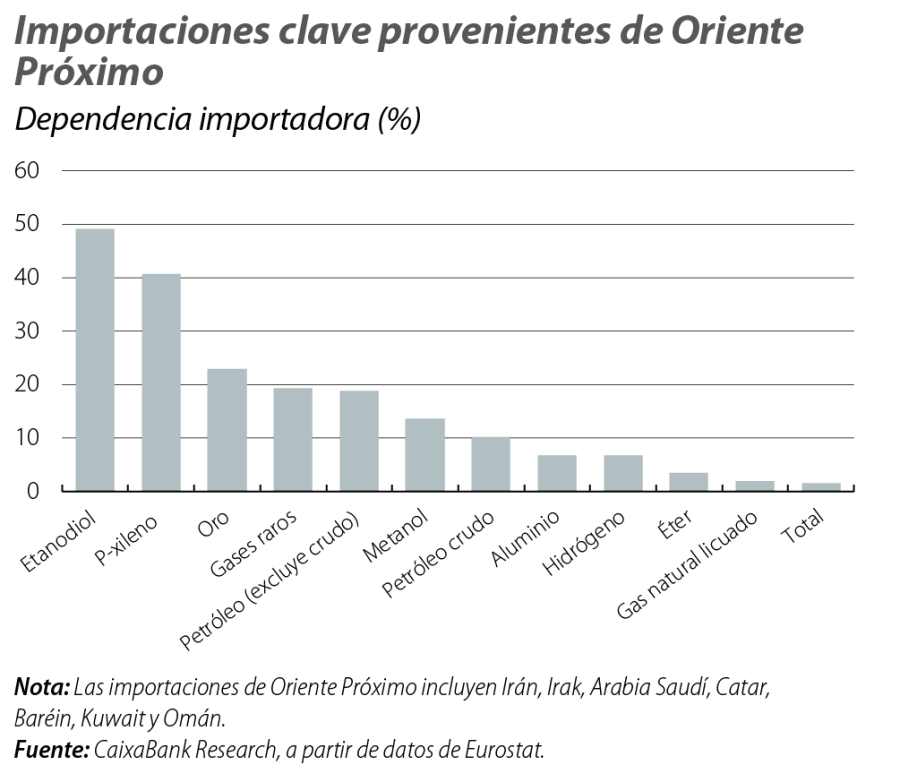

En términos agregados, la exposición directa de la economía española a la región es limitada: apenas el 1,6% del total de las importaciones españolas procede de países afectados por el cierre del estrecho de Ormuz. No obstante, esta exposición se concentra en productos energéticos y en determinados insumos químicos, lo que podría traducirse en disrupciones a nivel sectorial.

La dependencia energética es moderada. En 2025, el 10,1% del petróleo crudo y el 18,9% de los productos refinados importados por España procedieron de países del Golfo. En el caso del gas natural licuado, la exposición fue mucho menor, en torno al 2%. En conjunto, estos tres productos concentraron el 67,8% de las importaciones españolas desde la región.

Más allá de la energía, existen materiales intermedios con una dependencia relativa mucho más elevada. Es el caso del etanodiol, el p-xileno y determinados gases raros, cuyas cuotas de importación desde Oriente Próximo superan el 40% en algunos casos. Son insumos relevantes para la industria química y de plásticos. Aunque la dependencia en estos materiales es elevada, el valor absoluto de estas importaciones es muy bajo. Por tanto, la clave para el nivel de disrupción en determinadas cadenas de valor industriales es la sustituibilidad, particularmente a corto plazo.

Los sectores más expuestos a este riesgo son, por tanto, el refino de petróleo, la industria química y, de forma indirecta, las manufacturas intensivas en derivados petroquímicos. De cara a 2026, este riesgo subraya la importancia estratégica de diversificar geográficamente los proveedores, reforzar los inventarios críticos y acelerar el desarrollo de alternativas tecnológicas que reduzcan la dependencia de insumos importados desde regiones geopolíticamente vulnerables.

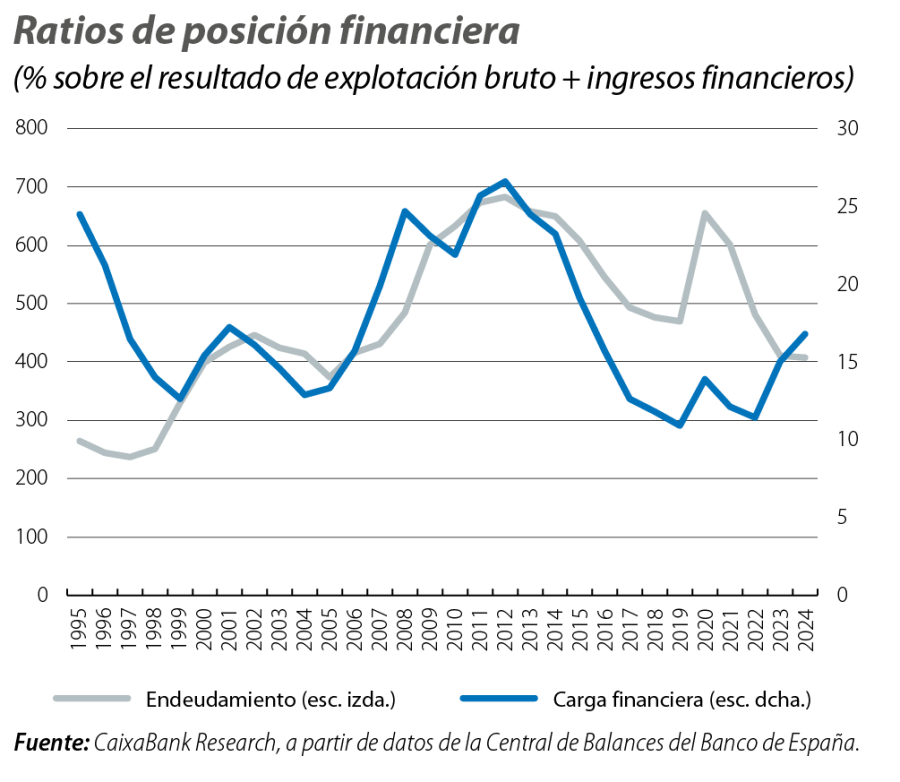

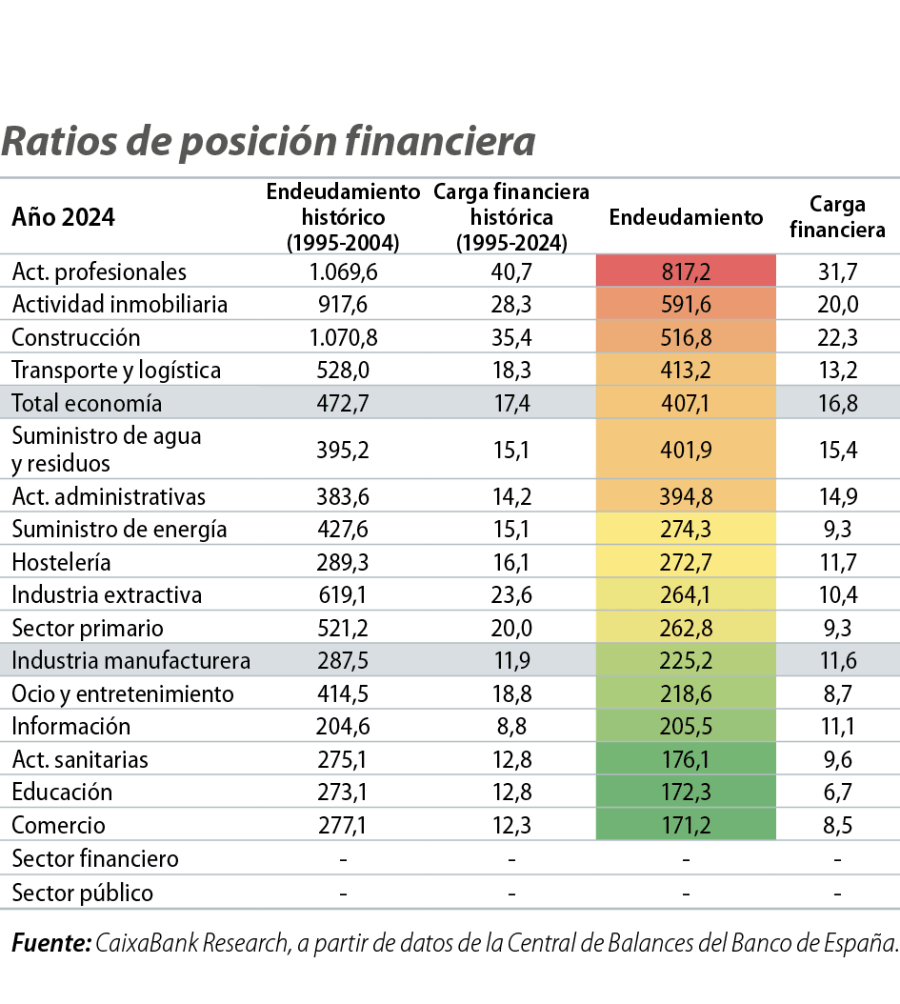

Aumento del coste de financiación

El shock energético ha supuesto un aumento de las expectativas de subidas de tipos de interés por parte de los bancos centrales y ha provocado el alza de los tipos de interés de mercado (por ejemplo, el euríbor a 12 meses ha pasado del 2,2% a finales de febrero al 2,8% en las últimas semanas). Este aumento de los costes de financiación puede tener un impacto heterogéneo entre sectores.

La construcción, las actividades inmobiliarias y el transporte y la logística son sectores intensivos en capital y, tradicionalmente, han presentado ratios de apalancamiento superiores a las del conjunto de la economía. En consecuencia, han mostrado históricamente una mayor sensibilidad a los tipos de interés. Sin embargo, el desapalancamiento acumulado en los últimos años debería amortiguar el impacto de un nuevo ciclo de subidas.

La industria manufacturera, pese a su intensidad de capital, presenta niveles de apalancamiento más moderados, lo que limitaría el impacto directo del encarecimiento de la financiación. Por su parte, la mayoría de las ramas de servicios mantienen ratios de endeudamiento reducidas. Destaca la hostelería, que, tras el fuerte aumento de deuda durante la pandemia, ha logrado situar su apalancamiento por debajo de su promedio histórico.

En definitiva, la economía española afronta el shock de la guerra en Irán desde una posición de fortaleza transversal. A pesar de ello, la exposición de los sectores de actividad a estos canales de transmisión es heterogénea. Las manufacturas combinan mayor dependencia energética y exposición al comercio global y la construcción es sensible, además de a los precios de la energía, a los costes de financiación. Prevemos que los servicios muestren una mayor resiliencia, aunque con excepciones relevantes en transporte y logística, más expuestos al encarecimiento de los combustibles y a una potencial desaceleración de la demanda externa. En conjunto, el impacto agregado debería ser contenido, pero con riesgos sectoriales significativos allí donde confluyen intensidad energética, baja sustituibilidad de insumos, orientación exterior y mayor apalancamiento.

Geopolítica

Investigamos las principales tendencias geopolíticas y cómo influyen en los mercados financieros y en la economía.