Quines exposicions tenen els sectors d’activitat de l’economia espanyola al xoc de la guerra a l’Iran?

Després d’un 2025 marcat per la incertesa sobre la política comercial, el conflicte amb l’Iran es perfila, el 2026, com la principal font de risc per a l’economia global. Analitzem els canals d’exposició dels diferents sectors d’activitat de l’economia espanyola a aquest xoc. Ens centrem en quatre canals de transmissió: l’encariment de les energies fòssils, les tensions sobre el comerç global, els riscos directes d’aprovisionament derivats del bloqueig de l’estret d’Ormuz i el possible enduriment de les condicions financeres.

Preus de les energies fòssils

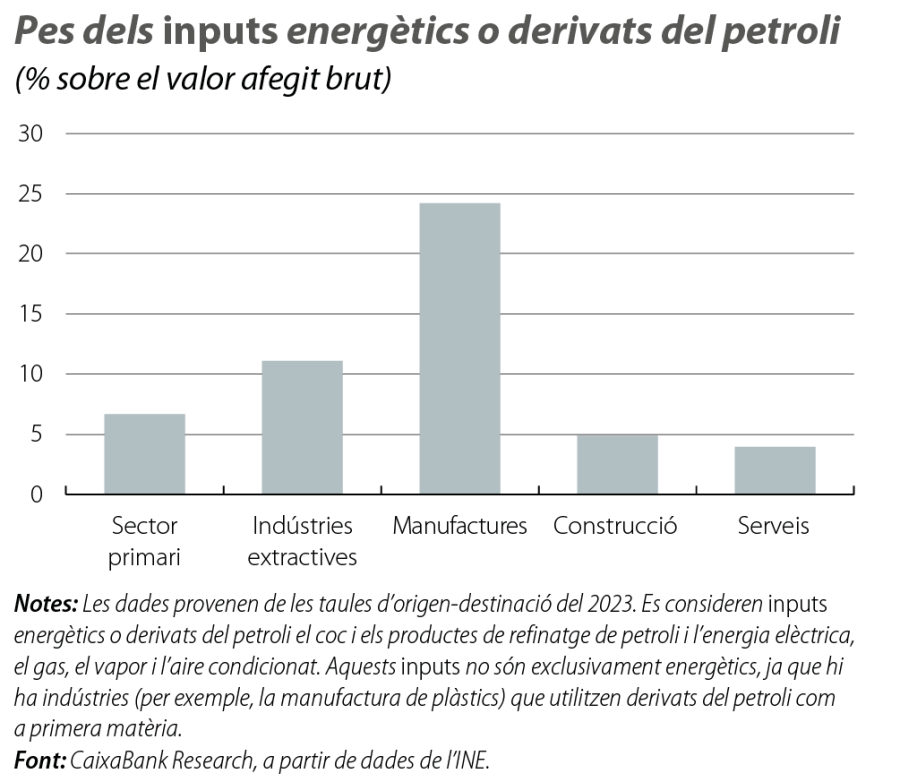

El canal més important és l’augment del cost dels inputs energètics fòssils, en particular del petroli i del gas.

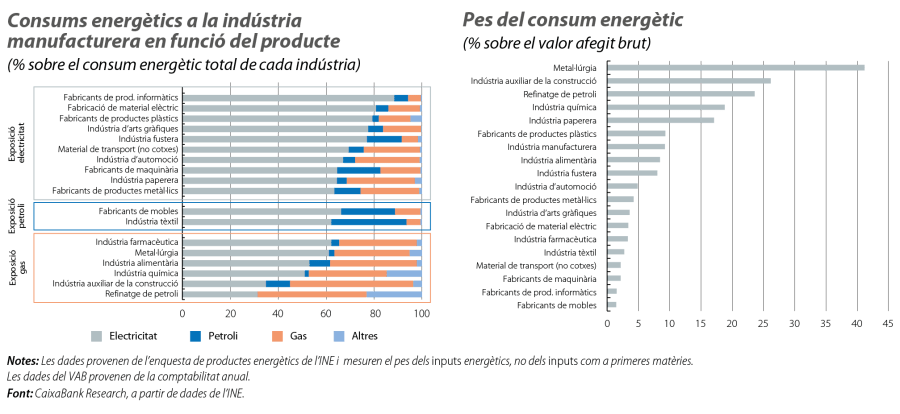

L’exposició és molt heterogènia per branques d’activitat. Les manufactures són el sector més vulnerable: combinen una major intensitat energètica amb una elevada utilització de derivats del petroli com a inputs intermedis. Això és especialment rellevant en sectors com el refinatge, els plàstics i una part de la indústria auxiliar de la construcció, on l’energia no solament constitueix un cost operatiu, sinó també una primera matèria.

Malgrat que, en els últims anys, la indústria s’ha electrificat i ha reduït parcialment l’exposició als combustibles fòssils en la seva demanda d’energia, existeixen activitats, com la indústria química, que depenen directament del petroli o del gas com a primera matèria o que requereixen calor industrial d’alta temperatura, motiu pel qual es continuen enfrontant a un fort augment dels costos. Altres indústries, com la paperera, tenen un pes elevat del consum energètic sobre el valor afegit.

Tot i que la construcció i el sector primari presenten una exposició directa menor als inputs energètics fòssils, continuen sent sensibles a un xoc de preus per la via indirecta. En els dos casos, una part rellevant dels costos procedeix de branques proveïdores altament intensives en energia. A la construcció, la indústria auxiliar és especialment intensiva, i els seus inputs van representar el 18,8% del valor afegit del sector el 2023. Al sector agrari, l’exposició indirecta es concentra en els fertilitzants i en altres productes químics la producció dels quals depèn de manera significativa del gas i d’altres inputs energètics; aquests van representar el 10,0% del valor afegit del sector el 2023. En conseqüència, els dos sectors són vulnerables al pass through d’uns costos energètics més elevats a través de les seves cadenes de subministrament.

Els serveis, en canvi, presenten una exposició agregada més limitada per la seva menor intensitat energètica. La principal excepció és el transport, on el pes dels combustibles en l’estructura de costos continua sent elevat. També es podrien veure afectats alguns serveis vinculats al turisme, a la distribució i a la logística, en la mesura que absorbeixin uns costos més elevats de mobilitat i d’aprovisionament.

Comerç global

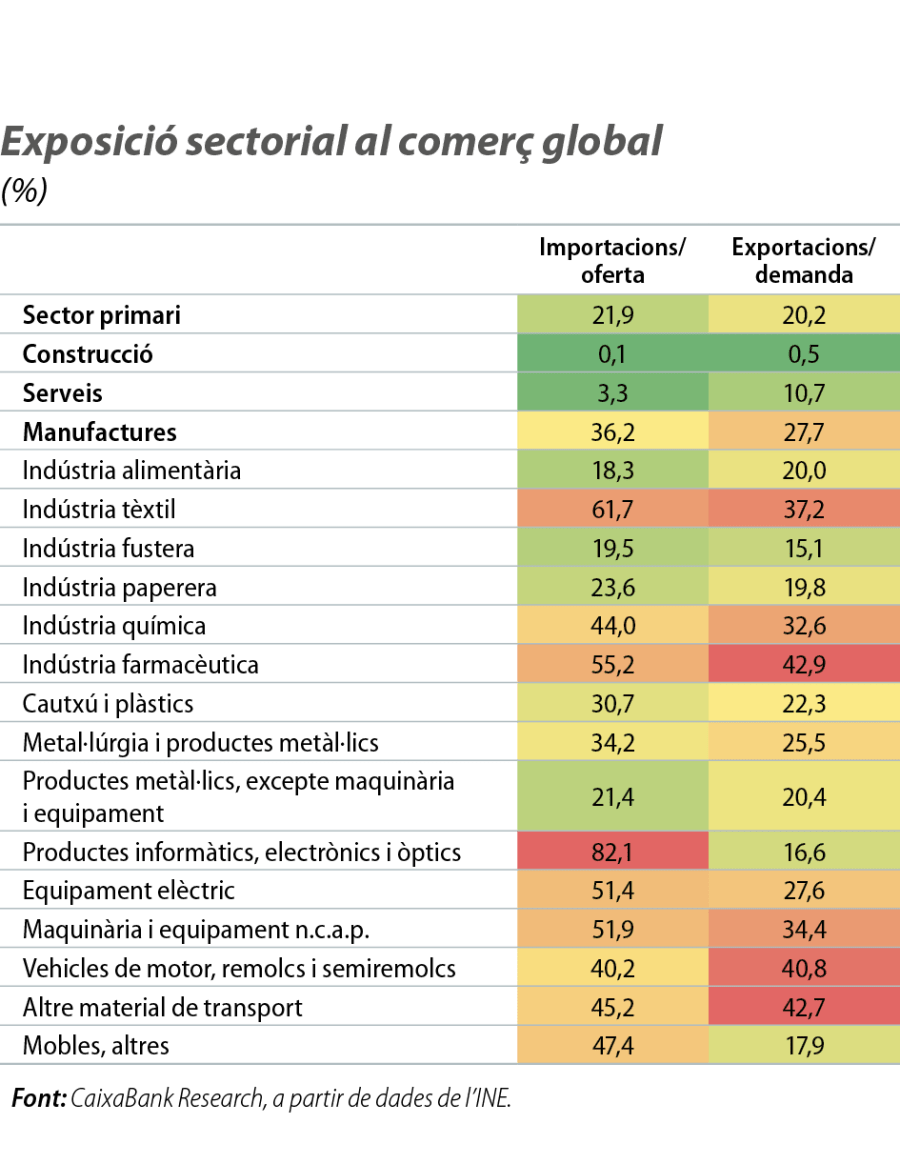

La complexitat de l’entorn geopolític introdueix riscos en el comerç global tant pel costat de la demanda com pel costat de l’oferta. Pel costat de la demanda, un creixement global menys favorable i amb impactes asimètrics entre mercats incrementa la vulnerabilitat per als sectors amb una major dependència exportadora. Pel costat de l’oferta, malgrat que no s’anticipa una disrupció generalitzada de les cadenes globals de valor comparable a l’observada després de la pandèmia, determinades cadenes es podrien veure sotmeses a tensions.

L’exposició als mercats internacionals és particularment elevada a les manufactures. El sector importa l’equivalent al 36,2% del valor de la seva oferta, mentre que les exportacions representen el 27,7% de la seva demanda final. Dins la indústria manufacturera, destaquen per la seva major exposició al comerç global branques com la farmacèutica, la maquinària i els vehicles de motor, totes elles integrades en cadenes de subministrament complexes i d’abast internacional.

Els serveis presenten, en agregat, una menor exposició al comerç internacional, tant en termes d’oferta com de demanda. No obstant això, existeix una forta heterogeneïtat, particularment en termes de demanda. Els vinculats al turisme, com el transport, mantenen una elevada dependència de la demanda externa. Així mateix, alguns serveis d’alta productivitat mostren una clara orientació internacional: la programació i consultoria, per exemple, registra una dependència exportadora del 28,9%, mentre que els serveis professionals, científics i tècnics presenten una exposició del 16,4%, inferior però encara rellevant.

Aquesta dimensió és rellevant perquè els sectors més productius tendeixen a ser també els més internacionalitzats. Per aquest motiu, una desacceleració del comerç global o una fragmentació més intensa de les cadenes de valor no solament afectaria el creixement per la via d’un descens de les exportacions, sinó que també podria tenir implicacions sobre la productivitat.

Importacions afectades pel tancament de l’estret d’Ormuz

En termes agregats, l’exposició directa de l’economia espanyola a la regió és limitada: amb prou feines l’1,6% del total de les importacions espanyoles procedeix de països afectats pel tancament de l’estret d’Ormuz. No obstant això, aquesta exposició es concentra en productes energètics i en determinats inputs químics, la qual cosa es podria traduir en disrupcions a nivell sectorial.

La dependència energètica és moderada. El 2025, el 10,1% del petroli cru i el 18,9% dels productes refinats importats per Espanya van procedir de països del Golf. En el cas del gas natural liquat, l’exposició va ser molt menor, al voltant del 2%. En conjunt, aquests tres productes van concentrar el 67,8% de les importacions espanyoles des de la regió.

Més enllà de l’energia, hi ha materials intermedis amb una dependència relativa molt més elevada. És el cas de l’etandiol, del p-xilè i de determinats gasos rars, les quotes d’importació dels quals des del Pròxim Orient superen el 40% en alguns casos. Són inputs rellevants per a la indústria química i de plàstics. Malgrat que la dependència en aquests materials és elevada, el valor absolut d’aquestes importacions és molt baix. Per tant, la clau per al nivell de disrupció en determinades cadenes de valor industrials és la substituïbilitat, en particular a curt termini.

Els sectors més exposats a aquest risc són, per tant, el refinatge de petroli, la indústria química i, de manera indirecta, les manufactures intensives en derivats petroquímics. De cara al 2026, aquest risc subratlla la importància estratègica de diversificar geogràficament els proveïdors, de reforçar els inventaris crítics i d’accelerar el desenvolupament d’alternatives tecnològiques que redueixin la dependència d’inputs importats des de regions geopolíticament vulnerables.

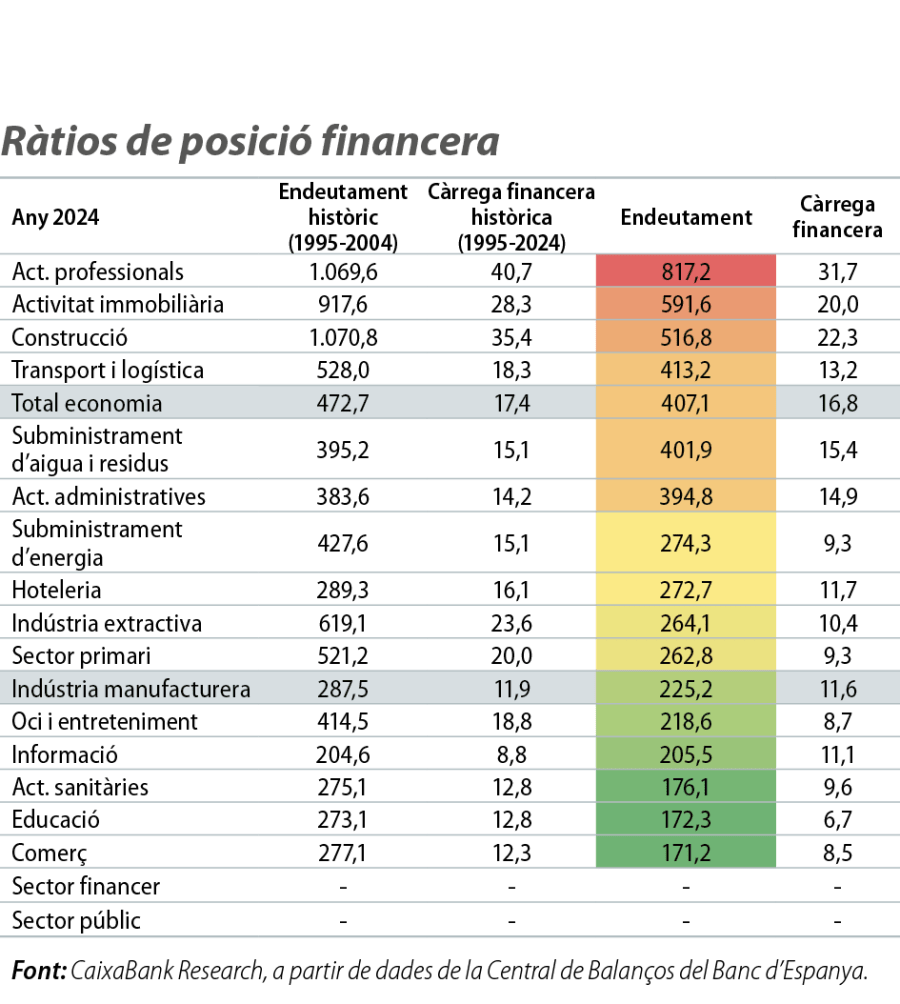

Augment del cost de finançament

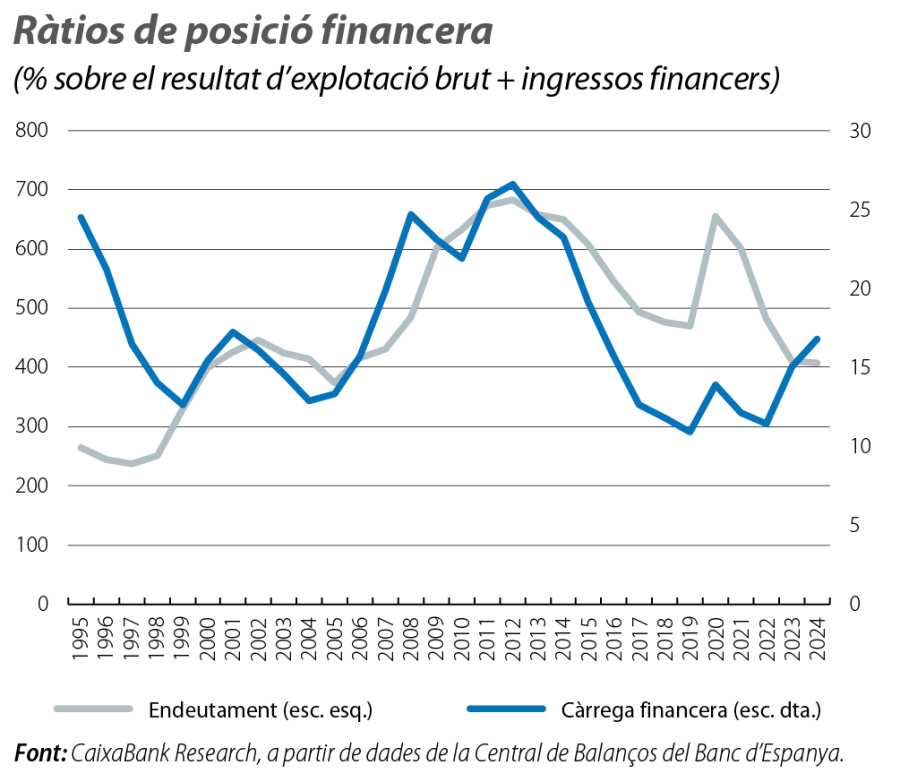

El xoc energètic ha comportat un augment de les expectatives de pujades de tipus d’interès per part dels bancs centrals i ha provocat l’alça dels tipus d’interès de mercat (per exemple, l’euríbor a 12 mesos ha passat del 2,2% al final de febrer al 2,8% en les últimes setmanes). Aquest augment dels costos de finançament pot tenir un impacte heterogeni entre els diferents sectors.

La construcció, les activitats immobiliàries i el transport i la logística són sectors intensius en capital i, tradicionalment, han presentat ràtios de palanquejament superiors a les del conjunt de l’economia. En conseqüència, han mostrat històricament una major sensibilitat als tipus d’interès. No obstant això, el despalanquejament acumulat en els últims anys hauria d’esmorteir l’impacte d’un nou cicle de pujades.

La indústria manufacturera, malgrat la seva intensitat de capital, presenta nivells de palanquejament més moderats, la qual cosa limitaria l’impacte directe de l’encariment del finançament. Per la seva banda, la majoria de les branques de serveis mantenen ràtios d’endeutament reduïdes. Destaca l’hoteleria, que, després del fort augment del deute durant la pandèmia, ha aconseguit situar el palanquejament per sota de la seva mitjana històrica.

En definitiva, l’economia espanyola afronta el xoc de la guerra a l’Iran des d’una posició de fortalesa transversal. Malgrat això, l’exposició dels sectors d’activitat a aquests canals de transmissió és heterogènia. Les manufactures combinen una major dependència energètica i una exposició al comerç global, i la construcció és sensible, a més dels preus de l’energia, als costos de finançament. Preveiem que els serveis mostraran una major resiliència, tot i que amb excepcions rellevants en transport i logística, més exposats a l’encariment dels combustibles i a una potencial desacceleració de la demanda externa. En conjunt, l’impacte agregat hauria de ser contingut, però amb riscos sectorials significatius allà on conflueixen la intensitat energètica, una baixa substituïbilitat dels inputs, l’orientació exterior i un major palanquejament.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.