Un nuevo marco fiscal europeo para 2024... ¿será posible?

El repunte de las rentabilidades de la deuda a escala global ha vuelto a poner la situación fiscal en el foco. El caso de Europa reviste un interés especial, ya que en 2024 las reglas fiscales se volverán a activar, tras suspenderse desde 2019 por la pandemia y el inicio de la guerra en Ucrania. ¿Qué plantea el nuevo marco fiscal? El plan propuesto, ¿es más o menos estricto que el vigente?

6 de noviembre de 2023

El repunte de las rentabilidades de la deuda a escala global ha vuelto a poner la situación fiscal en el foco. El caso de Europa reviste un interés especial, ya que en 2024 las reglas fiscales se volverán a activar, tras suspenderse desde 2019 por la pandemia y el inicio de la guerra en Ucrania. Este «parón» pretendía aprovecharse para desarrollar un nuevo marco fiscal y en abril de 2023 la Comisión Europea presentó un borrador de su propuesta, que es la base para elaborar el documento final que debería aprobarse antes de final de año, para aplicarse en 2024. El BCE también urge a que se llegue a un acuerdo a tiempo, consciente del desafío que le supone la situación actual (desaceleración económica y elevado endeudamiento).

Qué plantea el nuevo marco fiscal

La propuesta de la Comisión Europea refuerza el protagonismo de los gobiernos nacionales, que deberán elaborar un plan fiscal cuatrianual (extensible a siete años si se presentan planes de reforma e inversión que fomenten el crecimiento) para reducir los déficits estructurales excesivos y garantizar la sostenibilidad de la deuda de acuerdo con los análisis de la Comisión Europea. Esta senda de ajuste será personalizada para cada país, negociada entre la Comisión y cada Estado miembro y aprobada por el Consejo.1

Estos planes plurianuales están sujetos a dos importantes restricciones o salvaguardas. De un lado, se mantienen las referencias del 3,0% del PIB de déficit público y del 60% para la deuda pública como objetivos a medio plazo. De otro, la senda de ajuste incorpora una regla de gasto neto primario2 como variable de control y se exige una reducción anual del déficit de, al menos, el 0,5% del PIB. La Comisión Europea se limita a establecer «un ajuste fiscal mínimo del 0,5% del PIB al año», pero desde diversos ámbitos3 se interpreta que, para que esta medida contribuya a la consolidación fiscal, ha de referirse al déficit estructural. Por tanto, las principales novedades serían que se flexibiliza la senda de ajuste fiscal al adaptarse a la realidad de cada país; se aplica una regla de gasto primario como variable de control (en lugar del déficit estructural); se suprime la regla de ajuste de la deuda de 1/20 (cada año debe reducirse en el equivalente a 1/20 de la diferencia entre su valor en porcentaje del PIB y el objetivo del 60%), y se introduce una regla de ajuste basada en el déficit.

- 1. Además, finalizado el periodo de ajuste, cada país debe generar margen fiscal para hacer frente a los costes asociados al envejecimiento de la población.

- 2. Se refiere al gasto público sin intereses, sin el componente cíclico del gasto en desempleo, sin medidas one-off y neto de ingresos por nuevas medidas tributarias.

- 3. Por ejemplo, Bruegel.

El plan propuesto, ¿es más o menos estricto que el vigente?

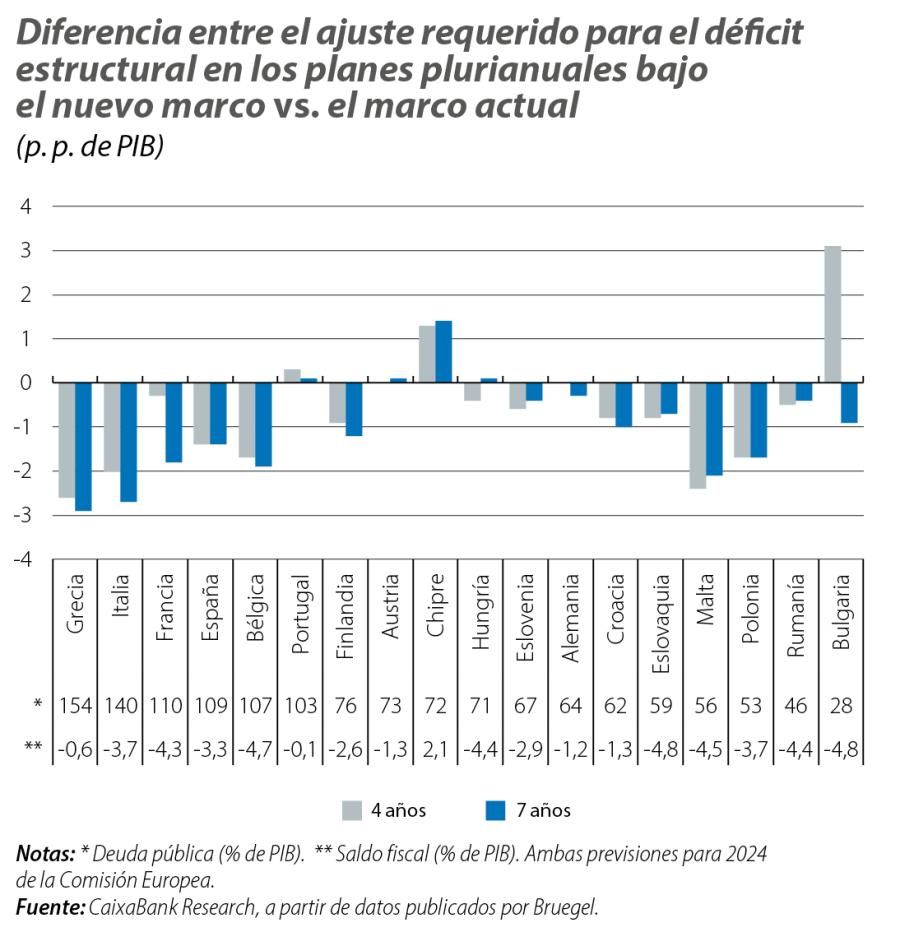

Bruegel4 ha evaluado la propuesta de la Comisión calculando las implicaciones del ajuste fiscal para todos los países de la UE con una deuda superior al 60% o un déficit superior al 3% del PIB. En sus conclusiones, reconoce que el marco propuesto sigue siendo ambicioso, ya que, en media, los Estados miembros deberían reducir su déficit estructural en torno al 2% del PIB entre 2025 y 2028 en los planes cuatrianuales (algo menos si los planes son a siete años). Además, ambos marcos coinciden en cuáles son los países que afrontan el ajuste más agresivo y cuáles los que menos, pero difieren en la magnitud del ajuste. De hecho, para casi la mitad de los casos en los que el déficit y la deuda superan los umbrales exigidos, el ajuste del déficit estructural bajo el nuevo marco sería inferior, en casi un 1,0% del PIB en media, al que establece el actual (tanto en los planes a cuatro como a siete años), lo que beneficiaría especialmente a Grecia, Italia, Bélgica y España. Por su parte, en Austria, Francia, Alemania y Portugal la intensidad del ajuste sería similar bajo ambos marcos, especialmente para los planes a cuatro años.

- 4. Véase Darvas, Z., Welslau, L. y Zettelmeyer, J. (2023). «A quantitative evaluation of the European Commission’s fiscal governance proposal». Documento de Trabajo 16/2023. Bruegel.

Todavía sin acuerdo a menos de dos meses de que acabe el año

Para «desenredar» las negociaciones, Alemania y Francia han iniciado un diálogo bilateral para facilitar un acuerdo antes de fin de año. Parece que hay consenso generalizado en adoptar los planes de consolidación fiscal personalizados. A partir de ahí, el bloque francés pide más flexibilidad para no ahogar el crecimiento económico, mientras que el bloque alemán, que ya logró que la Comisión Europea incluyese en el borrador el ajuste mínimo del déficit del 0,5% del PIB anual a todos los Estados, quiere también incluir en todos los casos en los que la deuda supere el 60% del PIB un recorte obligatorio anual para la deuda del 1,0% del PIB. Italia, por su parte, sigue pidiendo una «regla de oro» para sacar del cómputo de déficit gastos estratégicos (que luego cada país decidirá si corresponde a inversiones verdes, digitales o de defensa). Mientras, la propuesta de España incide en que lo más importante es contar con las salvaguardas adecuadas que, garantizando la reducción de la deuda y del déficit, no perjudiquen las inversiones necesarias para impulsar el crecimiento.

Las autoridades políticas señalan que ya hay acuerdo para un 70% del plan, pero aún quedan por cerrar los flecos más conflictivos y será difícil que todo esté aprobado antes de final de año: será necesaria la aprobación por todos los parlamentos nacionales y que luego se respalde por una mayoría cualificada en el Consejo Europeo para finalmente tramitarse en el Parlamento Europeo. Además, con las elecciones europeas el próximo 6 de junio de 2024 y con todos los partidos en campaña electoral, no se puede descartar que la aprobación del nuevo marco fiscal se retrase hasta la segunda mitad del año que viene. En consecuencia, todo apunta a que 2024 puede ser un año de transición en lo que a gobernanza fiscal se refiere.

Presupuestos presentados

En este contexto, los presupuestos presentados por las principales economías muestran su compromiso con la vuelta a la ortodoxia fiscal, pero confirman las dificultades para cumplir con las exigencias, ya sea bajo el marco actual, ya sea de lo que se espera para el nuevo. Italia, por ejemplo, ha presentado un plan presupuestario menos ambicioso que el presentado en abril y ahora anticipa que el déficit fiscal, tras situarse en torno al 5,3% del PIB en 2023, alcanzaría el 4,3% en 2024, y no caería al –3,0% hasta 2026. Además, la corrección del déficit estructural sería bastante acusada en 2024 (–1,1 p. p. del PIB), pero sería poco ambiciosa en 2025 y 2026, lo que explica la persistencia en las dinámicas de deuda pública (139,6% del PIB en 2026 vs. 140,2% en 2023).

Algo parecido ocurre con Francia, que, tras estimar un déficit fiscal de alrededor del 4,9% en 2023, pospone hasta 2027 cumplir con el –3,0% (entre los últimos en lograrlo); con un déficit estructural que apenas se recortaría en 0,4 p. p. en 2024 (en los años siguientes el ajuste podría ser incluso inferior), esto implicaría que la deuda pública siga por encima del 109% del PIB hasta 2026 y apenas se reduzca desde los niveles actuales (109,7% en 2023). En el extremo opuesto tenemos a Alemania, adalid de la austeridad fiscal, que ya ha anunciado que volverá a activar la regla constitucional del «freno de deuda» (prohíbe endeudarse al año por encima del 0,35% del PIB), a pesar del frenazo de su economía. En suma, los presupuestos se han elaborado con la intención de devolver las métricas fiscales a referencias más sostenibles, pero sin olvidar que Europa atraviesa una etapa delicada (no se puede incluso descartar una recesión breve y moderada), que condicionará la velocidad y la intensidad del tan necesario ajuste fiscal. Aunque al final, en un contexto tan complejo como el actual, los mercados financieros serán los que dictarán sentencia sobre la idoneidad del ajuste en cada caso.