Les exportacions espanyoles davant els desafiaments per a la seva competitivitat

Analitzem la competitivitat en preu i en costos de les vendes a l’exterior i analitzem com se situa avui la quota exportadora espanyola en un escenari global amb tensions comercials creixents i en què sembla que s’estan reduint els marges per competir.

En els tres últims anys, el sector exterior espanyol ha millorat de forma notable la seva posició: el superàvit per compte corrent va passar de representar el 0,4% del PIB el 2022 a prop del 3% del PIB el 2025, la qual cosa reflecteix una major capacitat de finançament enfront de la resta del món. Aquesta millora es dona, però, en un context en què la inflació espanyola, en els dos últims anys, ha mantingut un diferencial lleugerament positiu en relació amb la mitjana de la zona de l’euro, coincidint, a més a més, amb un euro que ha tendit a apreciar-se enfront del dòlar en aquest període. Davant el possible encariment de les exportacions derivat d’aquestes condicions, n’avaluem l’impacte sobre la competitivitat en preu i en costos de les vendes a l’exterior i analitzem com se situa avui la quota exportadora espanyola en un escenari global amb tensions comercials creixents i en què sembla que s’estan reduint els marges per competir.

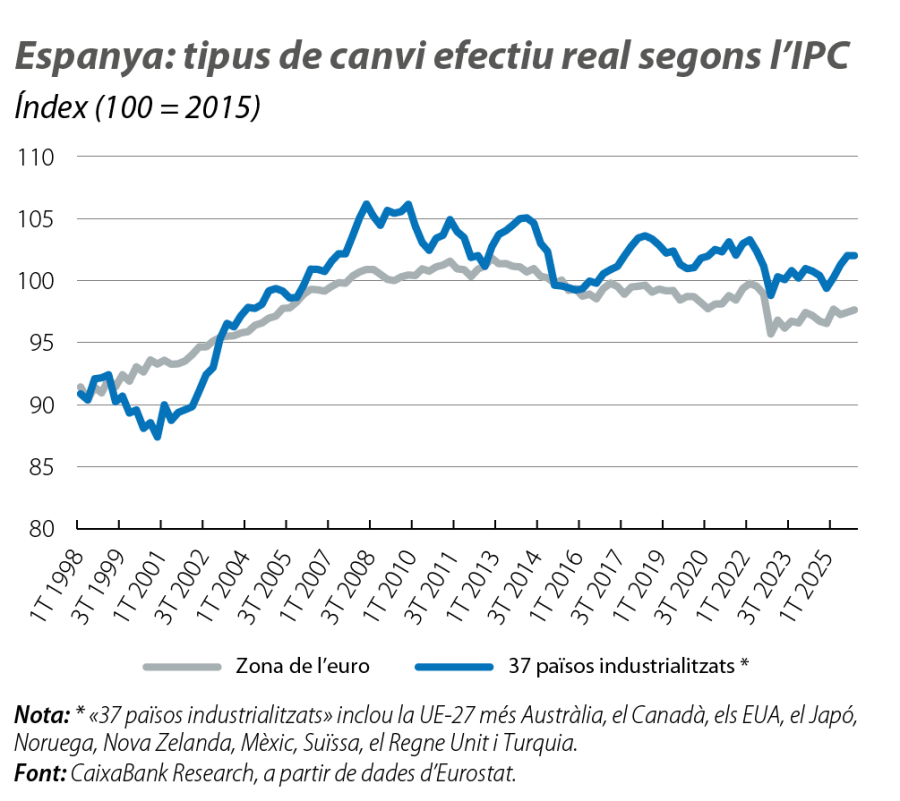

Per mesurar la competitivitat per preus, utilitzarem el tipus de canvi efectiu real (TCER), que mesura el tipus de canvi nominal d’Espanya fent la mitjana amb relació a un conjunt de socis comercials, ajustat per la inflació relativa segons l’IPC harmonitzat. L’ajust per la inflació captura les diferències de preus al consum entre Espanya i les seves contraparts. Per tant, si el TCER puja, significa que Espanya perd competitivitat, ja que les exportacions s’encareixen i les importacions s’abarateixen en termes relatius, i viceversa.

Al primer gràfic, comparem el TCER d’Espanya amb el de la zona de l’euro i un grup de 37 països industrialitzats. En la comparació amb la zona de l’euro, en compartir moneda, el component del tipus de canvi nominal no opera i la lectura equival a comparar preus relatius. Després d’un punt d’inflexió en l’últim trimestre del 2022 (quan la inflació a Espanya va pujar menys que en altres països de la zona de l’euro), veiem un deteriorament modest de la competitivitat fins a l’últim trimestre del 2025, que ens deixa, però, en un nivell encara més competitiu que el que teníem el 2019. En la comparació amb el conjunt de 37 països, el repunt recent del TCER és més intens, a causa de l’impacte de l’apreciació de l’euro. Malgrat això, ens mantenim en nivells comparables amb els que teníem abans de la pandèmia.

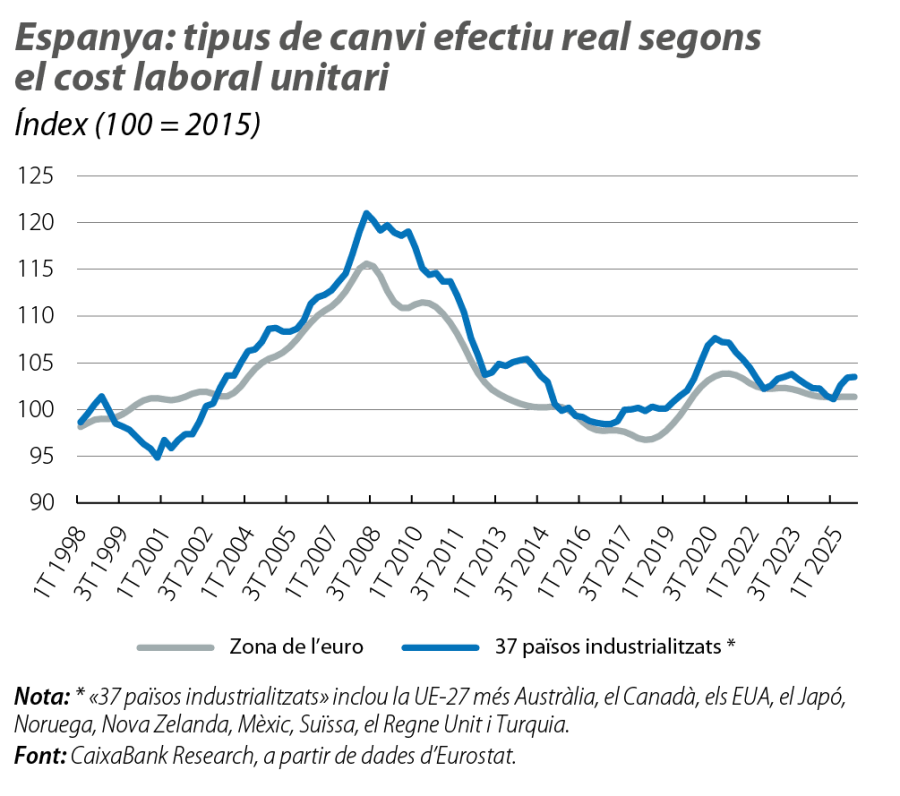

D’altra banda, també podem analitzar l’evolució del TCER deflactat per l’índex del cost laboral unitari (CLU) en lloc de la inflació. Aquest ens permet veure si, des del costat de la producció, existeix una pressió a través de la relació entre salaris i productivitat que pugui contribuir a l’encariment relatiu en relació amb altres països. Al segon gràfic, s’observa que, després d’un pic del TCER durant la COVID-19, a causa del fort repunt dels CLU, Espanya ha recuperat competitivitat de manera clara en relació amb els costos de la zona de l’euro, tot i que se situa en un posició pitjor que la del 2019. En relació amb el grup de 37 economies industrialitzades, la millora que es va produir el 2020 ha tendit a moderar-se, i, després d’un lleuger repunt el 2025, la posició actual és similar a la del 2019.

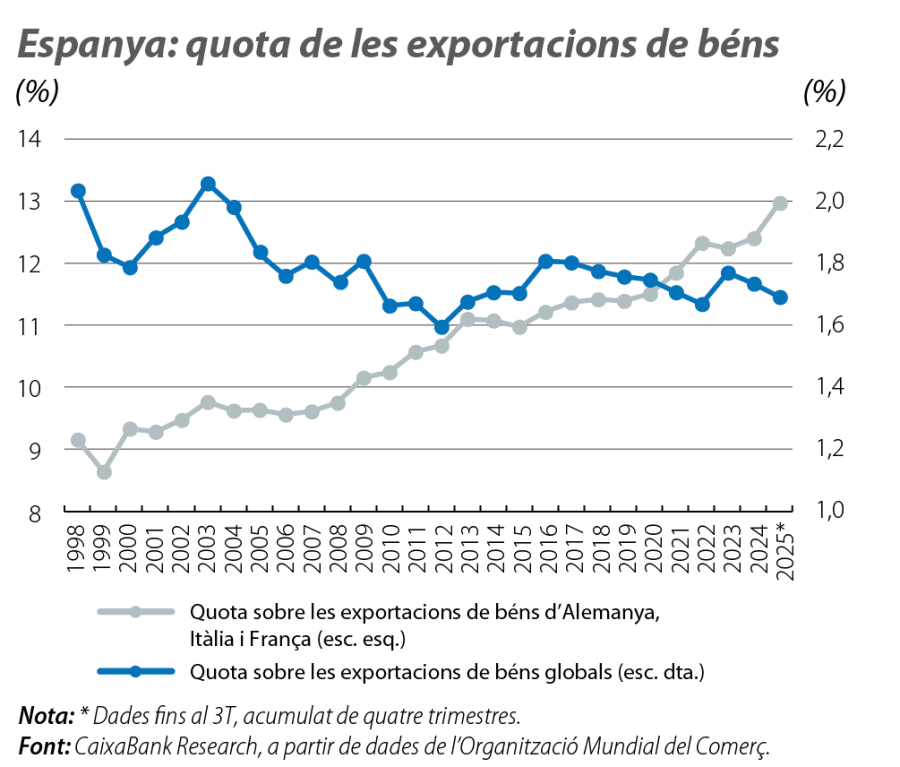

En conjunt, els dos gràfics mostren un panorama amb matisos: pel costat dels preus finals, s’aprecia una competitivitat sòlida, mentre que la lleugera pèrdua observada recentment prové en grau més alt del costat dels costos laborals, l’evolució dels quals ha estat més favorable en relació amb la zona de l’euro que amb el grup de les 37 economies industrialitzades, la qual cosa, al seu torn, posa en evidència l’efecte de l’apreciació del tipus de canvi. Per saber si aquestes tensions s’han traduït realment en una reculada de la nostra posició exterior, complementem l’anàlisi examinant l’evolució de la quota espanyola d’exportacions de béns i de serveis. Aquesta mesura és útil perquè la competitivitat, més enllà del preu i del cost, es pot avaluar mitjançant altres dimensions, com la innovació, la complexitat o el nivell tecnològic de les exportacions.1 En aquest sentit, la quota exportadora reflecteix que el conjunt de factors que influeixen en el comerç internacional s’acaba materialitzant en les vendes a l’exterior.

Al tercer gràfic, destaca el guany d’Espanya en relació amb Alemanya, Itàlia i França: la quota espanyola sobre les exportacions de béns d’aquest grup ha continuat augmentant i se situa ja en el 13%, en relació amb l’11,4% del 2019. Aquesta millora s’explica perquè, en el període 2020-2025, les exportacions espanyoles de béns van créixer el 30%, en relació amb un creixement del 12% en el conjunt d’aquests tres països. Al seu torn, la participació d’Espanya en el comerç mundial s’ha mantingut estable, al voltant de l’1,7% en els últims anys, la qual cosa indica que Espanya no ha perdut presència en el comerç global de béns malgrat les dinàmiques d’inflació i de tipus de canvi. Aquesta capacitat de mantenir quota durant aquest període encara és més destacable en un context en què la quota d’exportacions de la Xina, i d’altres economies asiàtiques com el Vietnam i Taiwan, ha crescut de manera imparable.

- 1

Vegeu el Focus «S’exporta tecnologia i complexitat des d’Espanya?», a l’IM07/2025.

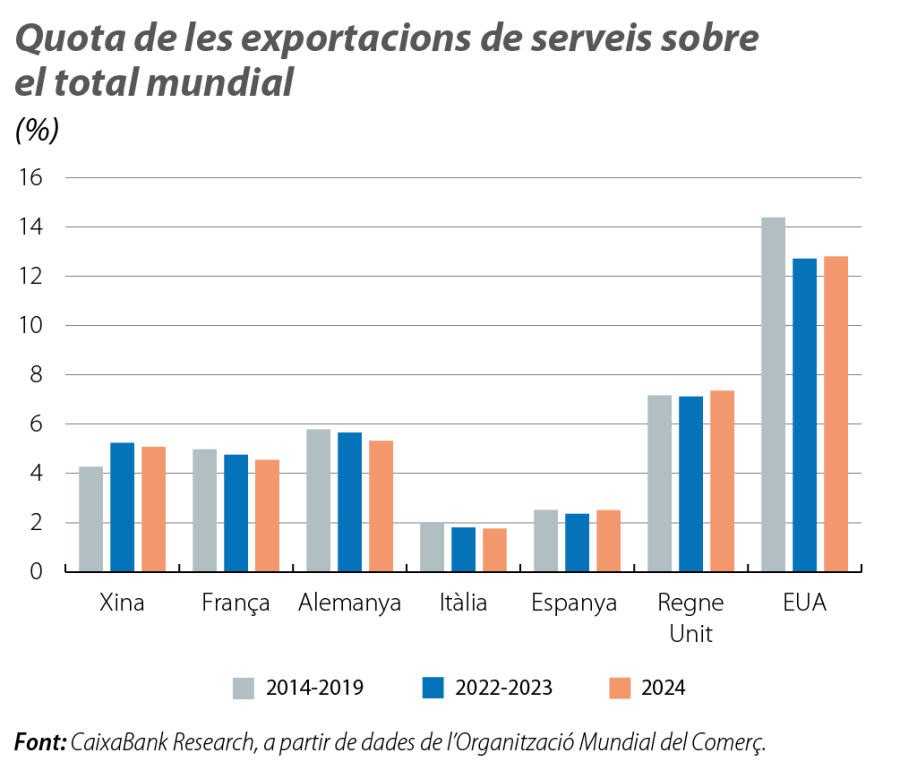

Pel que fa a la quota de les exportacions de serveis sobre el total mundial, Espanya recupera, en l’últim any, el nivell prepandèmia, un resultat especialment positiu si es compara amb els d’Alemanya, Itàlia i França, que perden quota. En paral·lel, els EUA, malgrat continuar sent els líders del sector, cedeixen una mica de terreny en el repartiment global, mentre que la Xina i el Regne Unit guanyen quota en els últims anys. Si analitzem els serveis turístics en particular, el funcionament d’Espanya és destacable. La nostra quota mundial se situa al voltant del 6%, per davant de França (al voltant del 4%), d’Itàlia (el 3,5%) i d’Alemanya (el 2,5%), i 1 p. p. per damunt del nivell registrat el 2019, de manera que Espanya es consolida com un dels principals exportadors de serveis turístics d’Europa. Si ens centrem només en els serveis no turístics, després de l’excepcional creixement del sector a partir del 2021, obtenim que Espanya ha sabut defensar la seva quota de mercat en un entorn en què Alemanya, Itàlia, França i els EUA han reculat, tot i que sense millorar-la, atès que el volum d’exportacions mundials també ha augmentat de forma intensa.

En conjunt, els indicadors analitzats suggereixen que, malgrat el diferencial inflacionista i l’apreciació de l’euro en els últims anys, no s’observa un deteriorament rellevant de la competitivitat exterior d’Espanya. Això, en combinació amb unes quotes d’exportació estables o a l’alça tant en béns com en serveis, fa pensar que l’economia espanyola ha aconseguit mantenir la seva posició competitiva en un entorn exigent. Aquest funcionament es podria associar a un esforç diversificador del nostre sector exportador, o a la capacitat de competir en altres dimensions, que hauria compensat de forma parcial l’impacte del major nivell de preus relatius. Tot plegat adquireix encara més rellevància en un entorn global en què la Xina continua ampliant el seu pes i en què diverses economies europees i fins i tot els EUA han cedit posicions.