L’economia internacional resisteix l’estiu

L'economia internacional torna de l'estiu amb senyals de resiliència, menys incertesa, però més aranzels. S'observen indicis de millora en l'activitat europea en el 3T, senyals d'un mercat laboral no tan robust als Estats Units, i una inflació divergent entre les dues bandes de l'Atlàntic.

Una economia mundial resilient, amb menys incertesa però més aranzels

L’economia ha tornat de l’estiu amb indicadors d’activitat resilients (PMI compost a nivell mundial de 52,9 punts a l’agost, màxim de 15 mesos) i amb una reducció de la incertesa sobre les relacions comercials a curt termini. Els EUA i la UE van assolir un acord pel qual s’estableix un aranzel general del 15% sobre les exportacions de béns de la UE cap als EUA, que inclou els cotxes, els semiconductors i els fàrmacs, així com el tractament preferencial d’un seguit de productes estratègics i el compromís de compres i d’inversions per part europea en indústries clau dels EUA. El Japó també va acordar amb els EUA un aranzel del 15%, mentre que els EUA i la Xina van prolongar la treva i continuen negociant, amb una nova data límit al novembre vinent. En el cas d’altres economies, els EUA van imposar aranzels més severs, en especial al Brasil i a l'Índia (el 50%) i a Suïssa (el 39%). A més a més, els EUA van eliminar l’exempció als minimis (productes amb valor inferior a 800 dòlars) a tots els països i va fixar un aranzel del 50% al coure. Tot això deixa un aranzel mitjà efectiu aplicat pels EUA pròxim al 17% (màxim des del 1934 i que contrasta amb la taxa del 3% o inferior que ha prevalgut en els 50 últims anys).

Les fonts d’incertesa no desapareixen

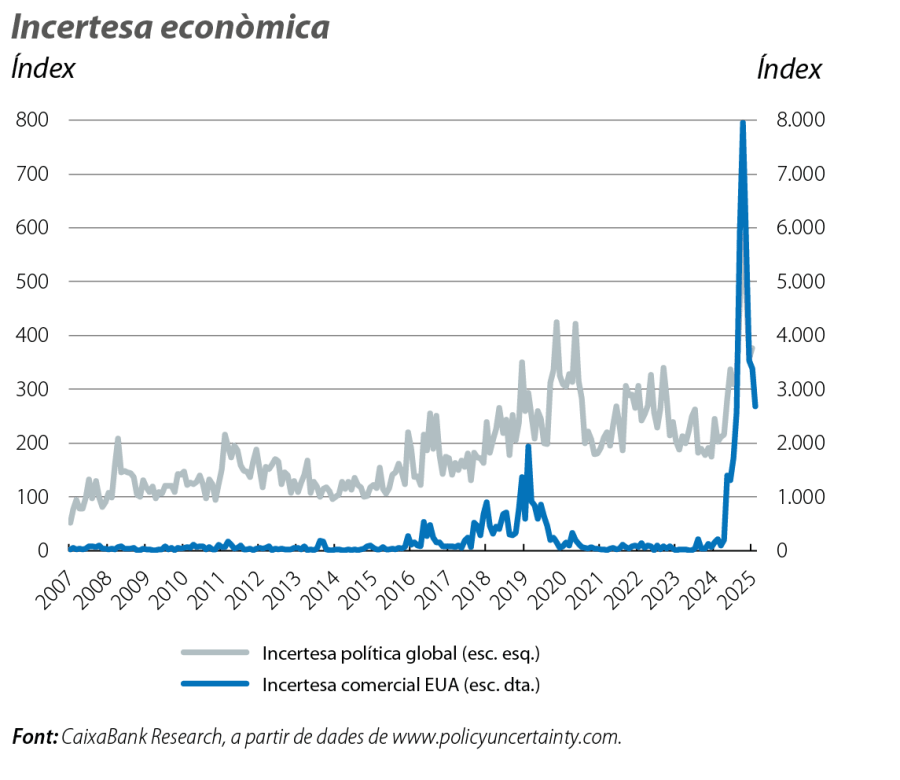

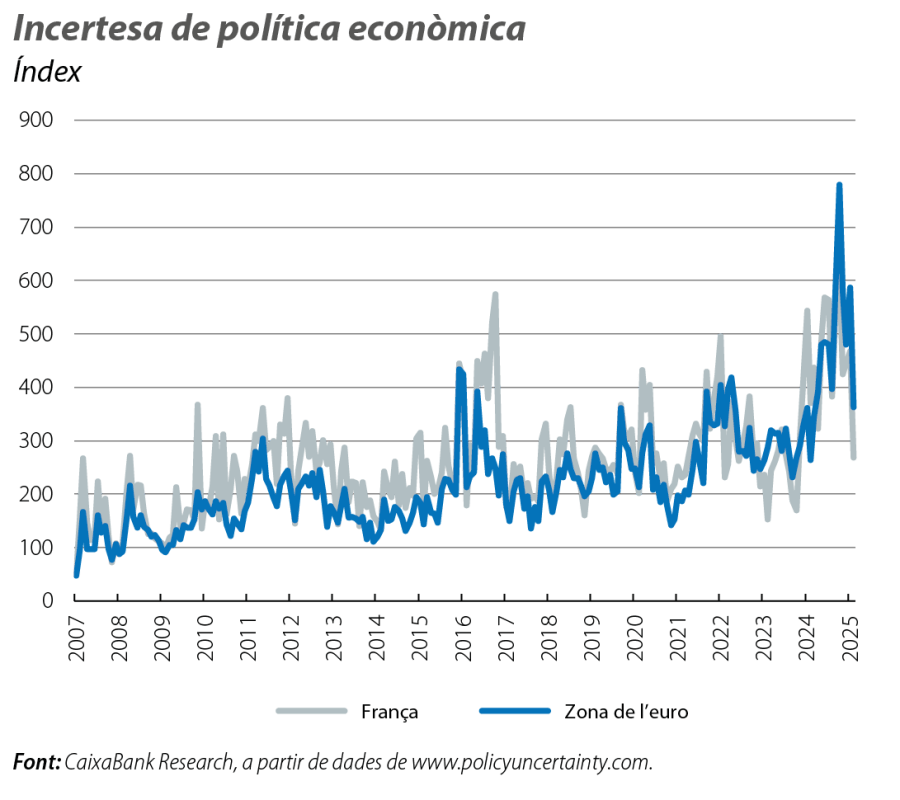

No solament hi ha importants negociacions comercials pendents, sinó que la incertesa persisteix també sobre fins a quin punt seran duradors els acords ja assolits, a més de les incerteses legals (el Tribunal d’Apel·lació dels EUA ha declarat il·legals els aranzels bilaterals generals, establerts amb la IEEPA, tot i que continuen vigents, com a mínim, fins al 14 d'octubre, i el cas s’elevarà, probablement, al Tribunal Suprem). Així mateix, també hi ha incertesa sobre l’impacte macroeconòmic dels aranzels, des de la seva transmissió al llarg de les cadenes globals i domèstiques de producció i de formació de preus fins a les possibles reconfiguracions mundials dels fluxos comercials. D’altra banda, la política manté més fonts d’incertesa a Europa. En les últimes setmanes, França ha patit un tensionament de la prima de risc, arran de la possible caiguda del Govern de François Bayrou, i una correcció més lenta dels comptes públics: el 2024, el dèficit públic va ser del 5,8%, el més alt de la zona de l’euro, i el deute públic, del 113%, és el tercer més alt de la zona de l’euro (per darrere de Grècia i d’Itàlia), gairebé en el mateix nivell que el 2020 i 15 p. p. per damunt del 2019.

Efectes rebot en el PIB

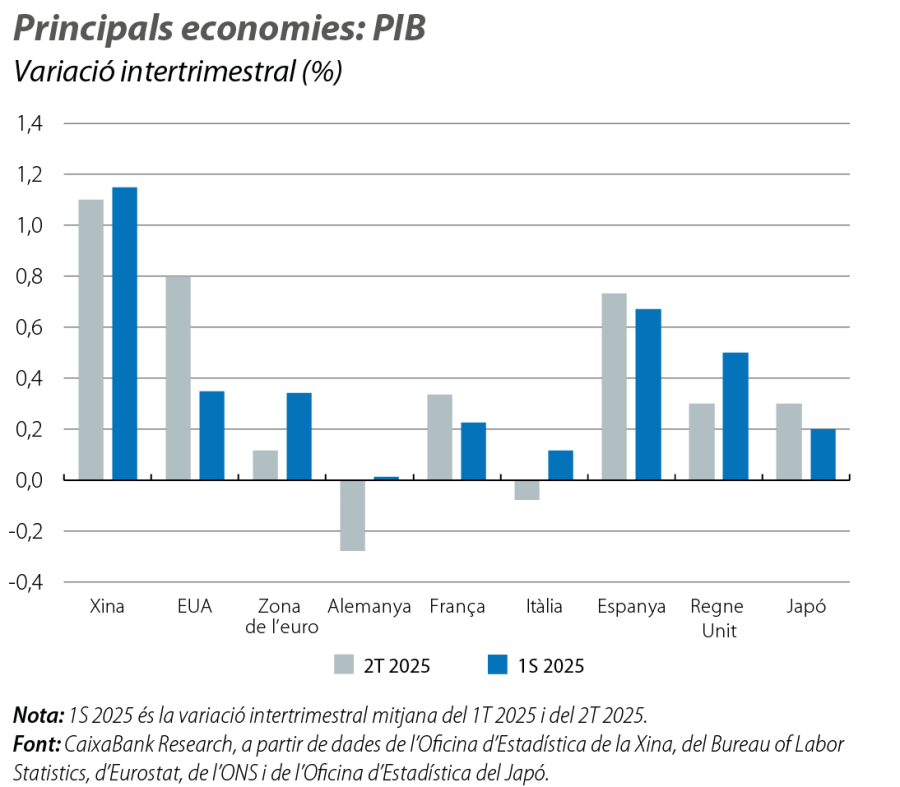

Les dades del 2T mostren la reversió dels «efectes anticipació» propiciats per l’entrada en vigor dels aranzels dels EUA. Després d’un 1T en què l’auge importador anticipatori va fer caure el PIB dels EUA i va esperonar les exportacions de les altres grans economies, en el 2T, el PIB nord-americà va rebotar el 0,8% intertrimestral, amb una forta contribució positiva del sector exterior però amb una composició mixta: caiguda molt notable de les importacions, lleuger descens de les exportacions i un consum i una inversió privats avançant menys de l’habitual. Aquests vaivens del comerç internacional amb els EUA van pesar sobre les exportacions xineses en el 2T, tot i que l’economia ho va compensar amb més exportacions cap a països ASEAN i cap a altres economies i el PIB de la Xina va mantenir un avanç sòlid en el 2T (el +1,1% intertrimestral, el +5,2% interanual). A la zona de l’euro, el PIB es va desaccelerar fins al 0,1% intertrimestral (el +0,6% del 1T, que quedava en el +0,3% sense Irlanda), llastat pel sector exterior, tot i que la resiliència de la demanda domèstica dibuixa una certa dinàmica positiva de fons (en un context en què la taxa d’atur va baixar a un mínim del 6,2% al juliol). Per països, Alemanya i Itàlia van caure (el –0,3% i el –0,1%, respectivament, en el 2T vs. el +0,3% de tots dos en el 1T) i França va accelerar per l’acumulació d’inventaris (el +0,3% en el 2T vs. el +0,1% en el 1T).

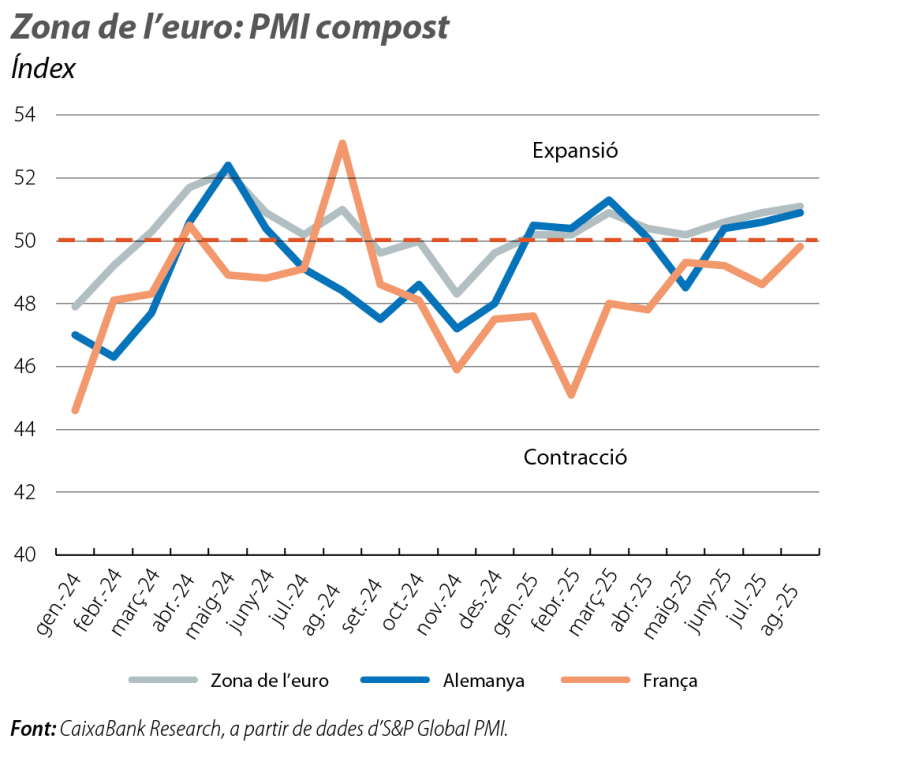

Indicis de millora en l’activitat europea del 3T

En els propers mesos, la zona de l’euro afronta el repte d’adaptar-se a unes condicions comercials amb els EUA clarament menys favorables que les existents abans del 2025, tot i que l’estímul fiscal que es desplegarà en els propers anys (pla ReArmUE i pla d’infraestructures a Alemanya) podria mitigar una part de l’impacte del nou panorama comercial. En aquest sentit, els últims indicadors de confiança empresarial mostren alguna millora, en un escenari d’expansió modesta de l’activitat. En concret, el PMI compost de la regió va pujar prop de 0,5 punts entre el juliol i l’agost i va assolir els 51,0 punts, un nivell que no deixa d’apuntar a un creixement modest però que representa un màxim des de mitjan 2024. A més a més, la millora va ser generalitzada entre les grans economies i tant en serveis com, en especial, en manufactures (a l’agost, el PMI manufacturer [50,7] va tornar a terreny expansiu per primera vegada des del juny del 2022). En el conjunt del juliol i l’agost, també va millorar l’índex de sentiment econòmic, malgrat que, igual que la confiança del consumidor, va continuar en nivells relativament anèmics.

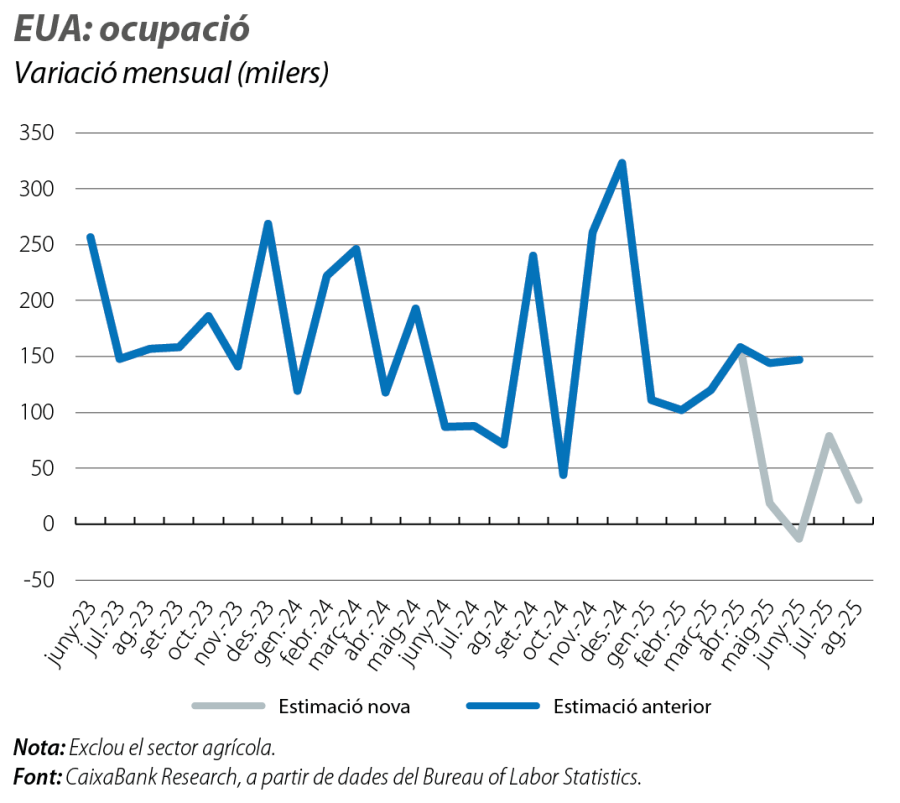

Senyals d’un mercat laboral nord-americà no tan robust

El gros dels indicadors d’activitat als EUA apunta a un PIB dinàmic en el 3T (trackers de les Fed de Nova York i d’Atlanta en el 0,6%-0,7% intertrimestral), però la dada més destacada al llarg de l’estiu va ser la creació d’ocupació. En concret, el mercat laboral va crear 51.000 nous llocs de treball mensuals en la mitjana del juliol i agost (vs. els 127.000 de mitjana dels 12 mesos anteriors), i, a més a més, la revisió estadística de la sèrie va mostrar una creació de tot just 6.000 en el conjunt del maig i juny (vs. els 291.000 estimats inicialment). El contrast entre la pèrdua de dinamisme en la creació d’ocupació i una taxa d’atur relativament estable en el 4% suggereix que el mercat laboral es podria estar refredant tant pel costat de la demanda com pel de l’oferta, una reflexió que va fer el president de la Fed, Jerome Powell, al simposi anual de Jackson Hole, i després de la qual va obrir la porta a un descens de tipus al setembre (vegeu la conjuntura de Mercats financers).

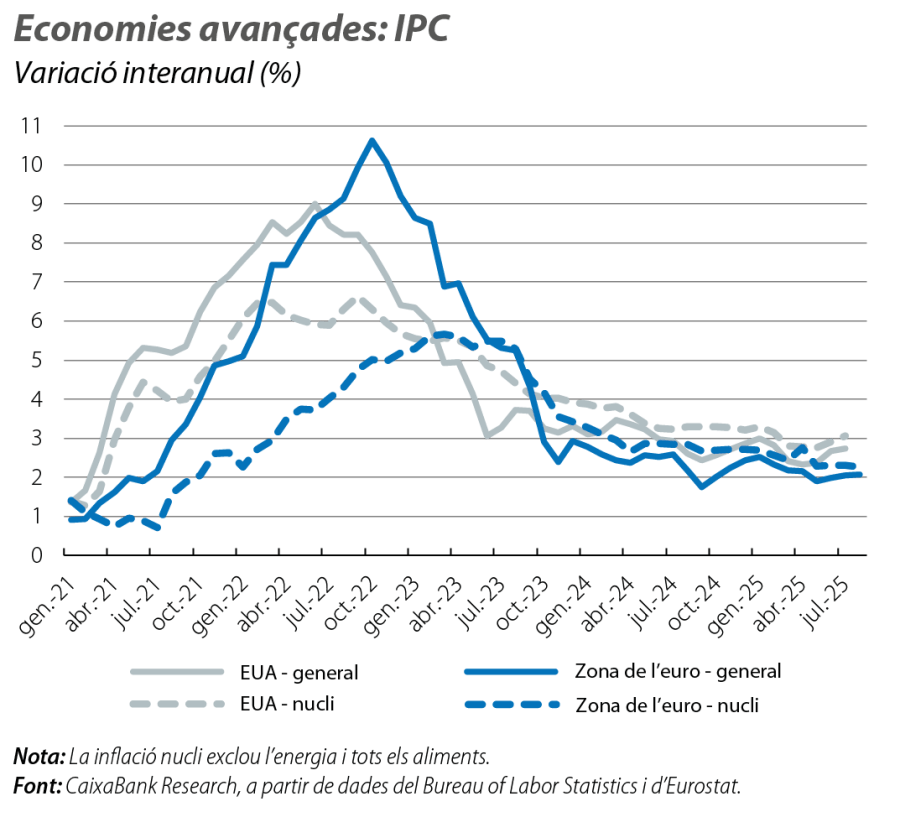

La inflació divergeix entre les dues bandes de l’Atlàntic

A la zona de l’euro, la inflació general va ser del 2,1% interanual a l’agost, virtualment en l’objectiu del 2% del BCE. Malgrat que la inflació nucli, que exclou l’energia i els aliments, es va mantenir en el 2,3% interanual, rere aquesta estabilitat hi ha una inflació baixa dels béns industrials no energètics (el 0,8%) i uns serveis que es desacceleren de manera lenta però sostinguda (amb el 3,1% a l’agost, van marcar un mínim des de l’abril del 2022). En canvi, als EUA, les pressions inflacionistes continuen encallades prop del 3%, amb un IPC general que va avançar el 2,7% interanual al juliol i amb una inflació nucli que es va accelerar fins al 3,0% (el registre més alt des del febrer). Així i tot, aquestes xifres suggereixen que l’impacte dels aranzels sobre els preus finals al consum ha estat, fins al moment, modest, amb pressions contingudes sobre les partides que s’haurien de veure més afectades (equipaments electrònics, tèxtil, etc.).