Quan descendirà la taxa d’estalvi de les llars espanyoles?

En aquest article, analitzem les dades més recents de la taxa d’estalvi de les llars espanyoles, que es manté elevada, i els factors estructurals i conjunturals que expliquen la seva evolució. Això ens ajuda a entendre quina pot ser la seva trajectòria en els pròxims anys.

Estalvi elevat impulsat pel dinamisme dels ingressos

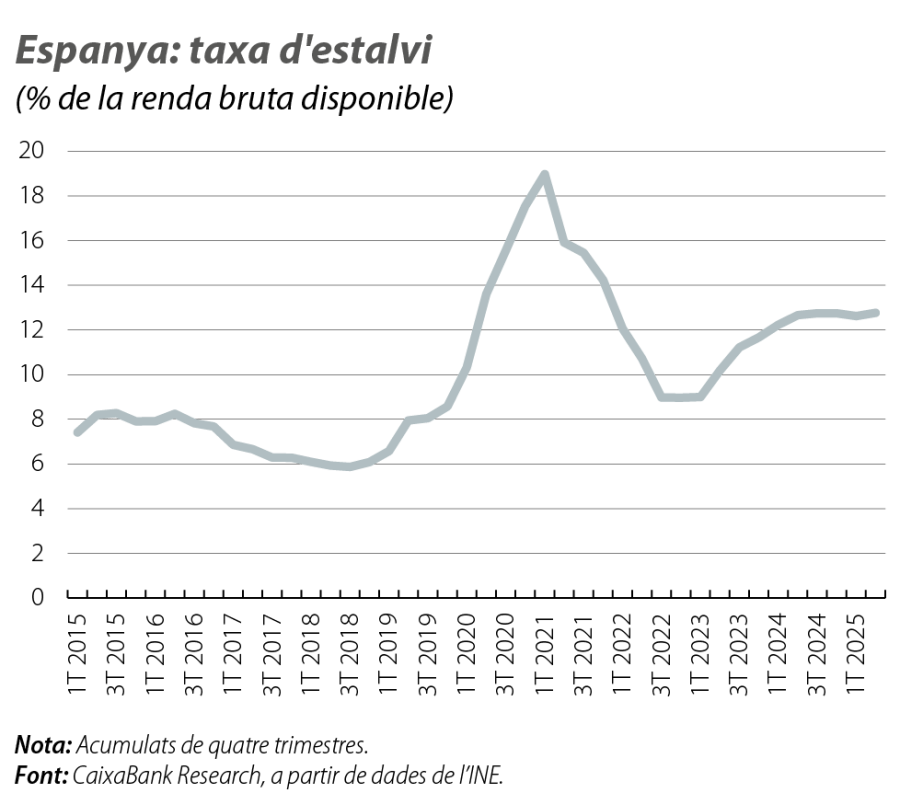

En termes acumulats dels últims quatre trimestres, la taxa d’estalvi de les famílies en el 2T 2025 ha pujat lleugerament fins al 12,8% de la renda bruta disponible (RBD), enfront del 12,6% del trimestre anterior. Aquest nivell continua molt per damunt de la mitjana del 2015-2019 (7,2%) i prolonga el repunt iniciat el 2023. La pràctica estabilització de la taxa d’estalvi en nivells alts es produeix per una convergència en el ritme de creixement de l’RBD i la despesa de les famílies, del 6,0% i del 5,9% interanual, respectivament.

Factors clau en l’evolució de la taxa d’estalvi: evidència empírica en el cas d’Espanya

Segons la literatura econòmica, hi ha diversos factors que cal tenir en compte per explicar l’evolució de la taxa d’estalvi. Entre aquests factors, destaquen els tipus d’interès que, quan augmenten, fan més atractiu l’estalvi; la inflació, directament vinculada al poder adquisitiu i, per tant, a la capacitat d’estalviar; i la taxa d’atur que, en elevar-se, tendeix a impulsar l’estalvi per motius de precaució. Així mateix, és important tenir en compte la demografia, atès l’efecte tradicional del cicle vital segons el qual la taxa d’estalvi és més alta per a les persones d’edat mitjana i més baixa per a les persones joves i jubilades. Un altre factor rellevant és la incertesa, ja que estimula l’estalvi per motius de precaució.

Per analitzar l’impacte i el pes d’aquests factors vam dur a terme una regressió lineal entre la variació de la taxa d’estalvi i: la variació de l’euríbor a 12 mesos, (com a proxy dels tipus d’interès); la inflació; la variació de la taxa d’atur (ajustada pel nombre de persones en ERTO); la variació de l’índex d’incertesa de política econòmica (EPU, per les sigles en anglès) per a Espanya que publica el Banc d’Espanya; la variació de la riquesa financera neta en percentatge del PIB; i la variació del pes sobre la població total d’un conjunt de franges d’edat.

L’anàlisi confirma una relació clara entre la taxa d’estalvi i quatre factors principals: tipus d’interès, inflació, desocupació i riquesa financera neta. Els efectes són els esperats. Uns tipus d’interès més elevats afavoreixen l’estalvi; una inflació alta erosiona el poder adquisitiu i, en conseqüència, redueix la capacitat d’estalviar; un augment de la desocupació impulsa l’estalvi per prudència; i una major riquesa financera afavoreix el consum i redueix l’estalvi, si bé aquest darrer efecte és més moderat. Per contra, la incertesa no resulta significativa i les variables demogràfiques són, en general, inestables o no estadísticament significatives, potser perquè evolucionen de manera molt gradual i això dificulta captar-ne l’efecte a curt termini.

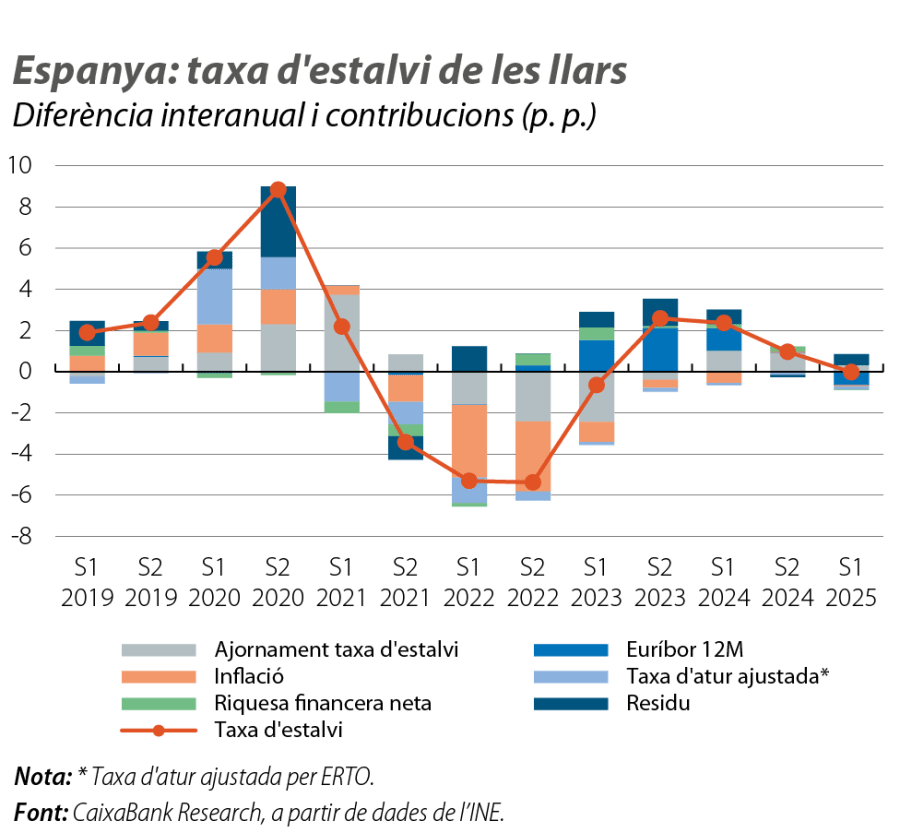

El model que estimem té un poder explicatiu elevat i descriu de manera clara l’evolució de la taxa d’estalvi en els darrers anys. Això es pot veure en el tercer gràfic, on es mostren, en freqüència semestral, les diferències interanuals de la taxa d’estalvi i les contribucions de cada factor explicatiu a aquests moviments. Tal com s’observa, segons el model, l’augment de la taxa d’atur va ser el factor principal que explica l’increment de l’estalvi que es va produir durant la pandèmia (més enllà de l’impacte de les restriccions a la mobilitat, que és probablement el que es reflecteix en el residu). A partir del 2021, la taxa d’estalvi va començar a moderar-se per la reactivació del mercat laboral i, el 2022, va començar a caure a causa de l’augment de la inflació. Finalment, el nou repunt de la taxa d’estalvi que vam veure el 2023 s’explica per la combinació de la moderació de les taxes d’inflació i l’impacte de les pujades dels tipus d’interès, que incentiven l’estalvi. En els dos darrers semestres hem vist com la taxa d’estalvi s’ha anat estabilitzant, a causa de l’esvaïment de l’impacte dels tipus d’interès; de fet, amb les baixades de tipus durant el 2024 i a inicis del 2025, en l’últim semestre ja exerceixen pressió a la baixa sobre l’estalvi.

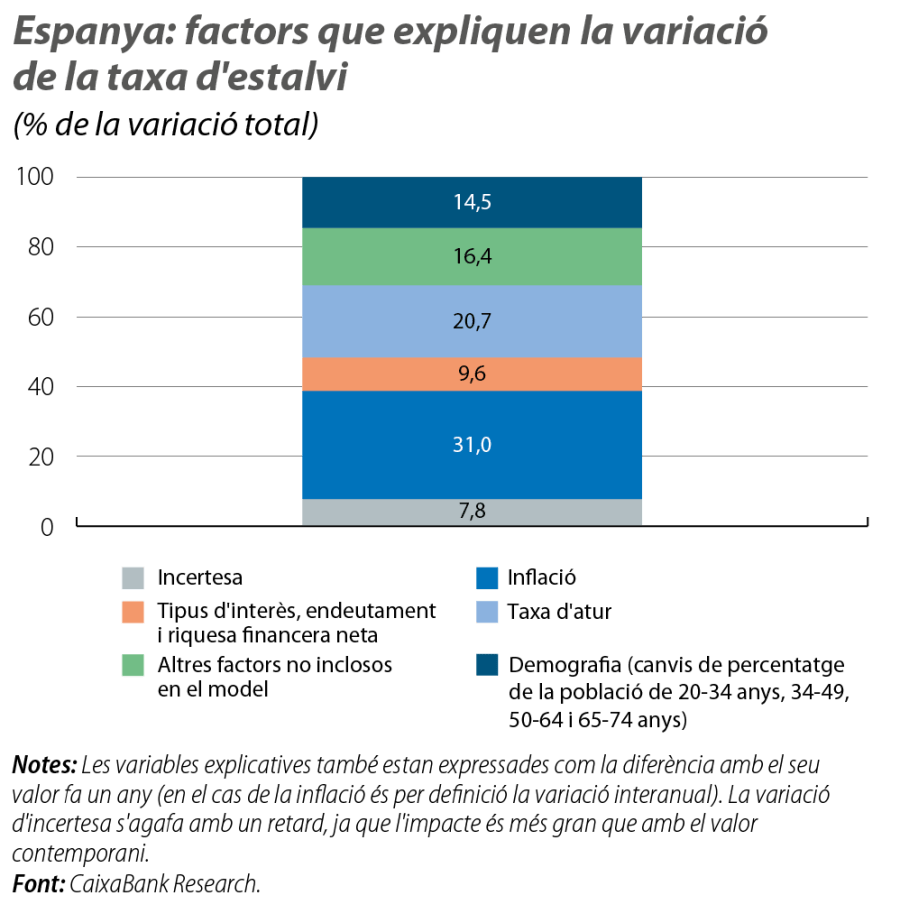

Finalment, vam fer un exercici de descomposició de la variància per quantificar el pes de cada factor en l’evolució de la variació de la taxa d’estalvi de les llars a Espanya en els darrers 25 anys. Els resultats (vegeu el quart gràfic) mostren que la inflació i la taxa d’atur són els factors més determinants i expliquen més de la meitat de la variància total. La demografia té un impacte més limitat (14,5%), mentre que els factors macrofinancers (tipus d’interès, riquesa financera i endeutament) i la incertesa hi aporten un pes menor, del 10% i del 8%, respectivament.

Perspectives de la taxa d’estalvi: reducció en els pròxims anys, però moderada

El 2025 preveiem que l’RBD creixerà al voltant del 5,5%, impulsada per la fortalesa del mercat laboral i l’augment de la despesa en pensions, cosa que, combinada amb un increment similar del consum nominal, mantindria la taxa d’estalvi prop del 13%. El 2026 preveiem que l’avanç de l’RBD es moderi fins al 4,0%-4,5%, mentre que el consum creixerà una mica per damunt de l’RBD, iniciant així la reducció de la taxa d’estalvi. Aquest descens vindrà impulsat per la caiguda de l’atur per sota del 10%, la menor incertesa després de l’estabilització dels aranzels i l’efecte gradual dels tipus més baixos en les decisions financeres. La incògnita és la velocitat d’ajustament.

Per això, ens podem guiar pel model estimat prèviament. Si suposem que la inflació convergirà cap al 2% el 2026, que l’euríbor s’estabilitzarà al voltant del 2,2% actual, que la taxa d’atur disminuirà de manera gradual fins a situar-se en un interval entre el 8% i el 9%, i que la riquesa financera neta creixerà segons el seu ritme mitjà històric, s’obté que la taxa d’estalvi hauria de convergir cap al 10% en els pròxims cinc anys, una xifra substancialment inferior a l’actual, d’aproximadament el 13%, però lleugerament superior a la seva mitjana històrica.

En resum, la taxa d’estalvi continua elevada, cosa que reforça la capacitat futura de despesa. Després d’estabilitzar-se el 2025, preveiem un descens gradual en els pròxims anys. Cada punt menys en la taxa d’estalvi eleva el PIB aproximadament 0,45 p. p. Així, la caiguda acumulada estimada de 3 p. p. entre el 2026 i el 2030 aportaria prop de

0,3 p. p. anuals al creixement del PIB.