Enquesta Financera de les Famílies: Espanya no és país per a joves? (part 2, dos anys després)

La posició financera de les llars espanyoles ha millorat en termes agregats: els ingressos han crescut amb dinamisme, la riquesa es continua recuperant, l’endeutament s’ha reduït i la càrrega financera se situa en mínims. No obstant això, les desigualtats generacionals persisteixen.

Bretxa generacional: un fenomen que persisteix en renda i en riquesa

Fa dos anys, vam publicar al nostre Informe Mensual el Focus «Enquesta Financera de les Famílies: Espanya no és país per a joves», en què analitzàvem l’evolució de les diferències entre les llars joves espanyoles i les d’altres generacions –l’anomenada bretxa generacional– en termes de renda i de riquesa, així com les divergències en les taxes de propietat de l’habitatge i en el nivell d’endeutament. L’anàlisi es basava en les dades de l’Enquesta Financera de les Famílies del 2022 (EFF 2022), elaborada pel Banc d’Espanya.

En aquell article, es documentava un empitjorament de la posició relativa de les llars joves en relació amb la resta de generacions, especialment pel que fa a la riquesa. Dos anys després, amb la novena onada de l’EFF 2024 ja disponible, a partir de 6.250 enquestes a llars, que permeten caracteritzar la distribució de les principals variables de renda i de riquesa de les 19,5 milions de llars espanyoles, és moment de revisitar aquells resultats i analitzar si aquestes conclusions continuen vigents.

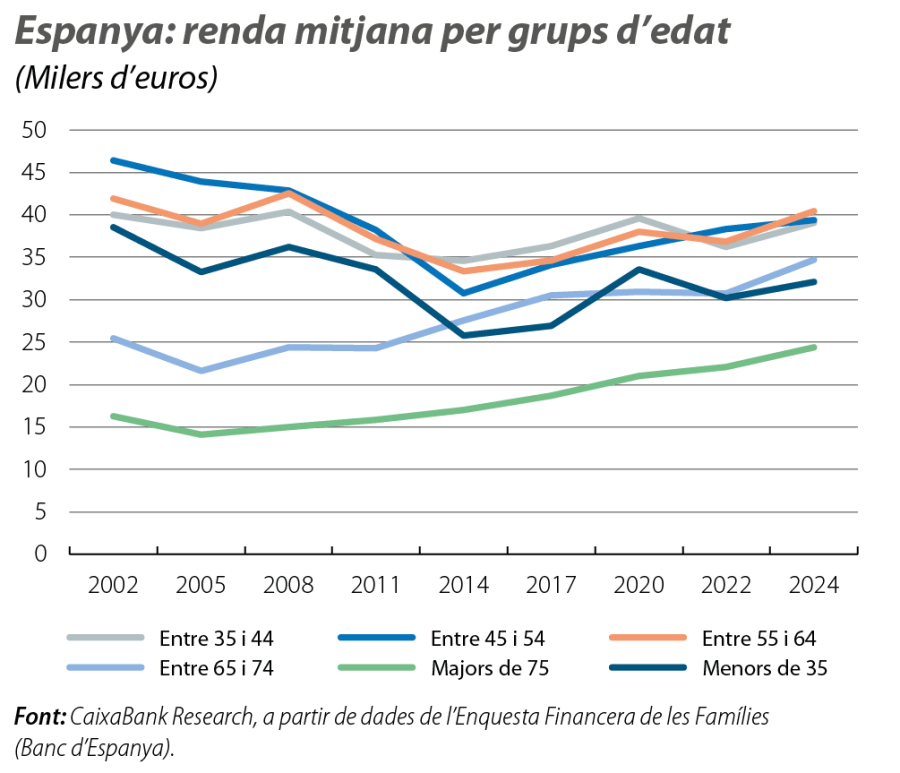

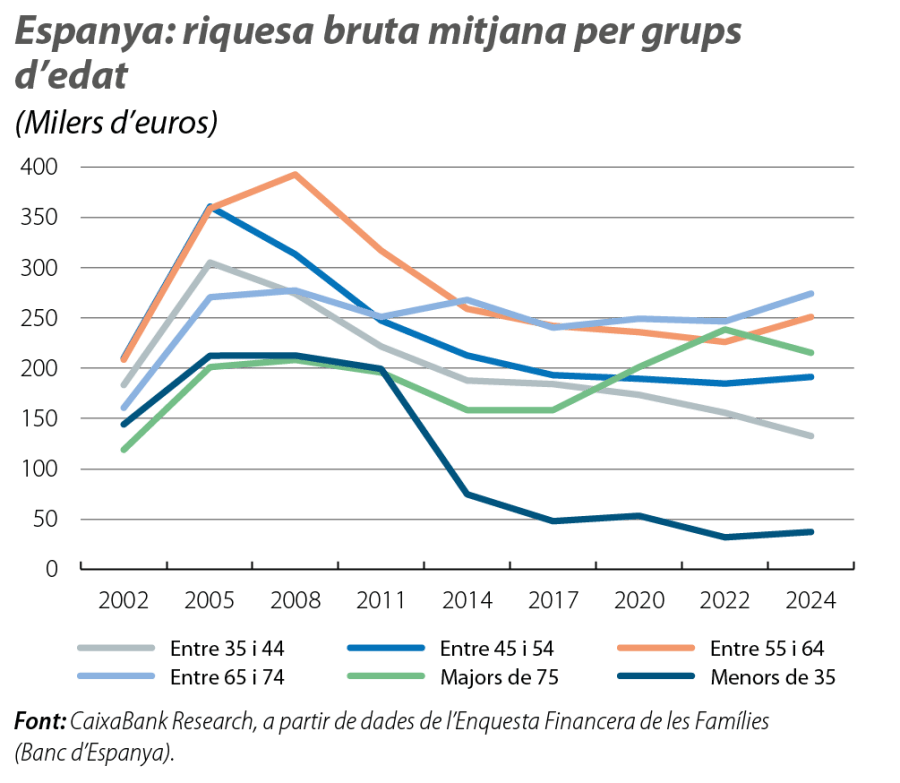

A nivell agregat, l’EFF documenta que la renda mitjana1 de les llars espanyoles va assolir un màxim històric en termes reals el 20232,3(36.100 euros, preus del 2024) i va superar el nivell del 2001 després de créixer un notable 3,8% anual entre el 2021 i el 2023. La riquesa bruta mitjana de les llars també ha augmentat i ha assolit els 195.650 euros el 2024, després de créixer en termes reals el 0,9% a l’any des del 2022. Gairebé se situa en nivells del 2014, tot i que encara es manté molt lluny del pic de la bombolla.

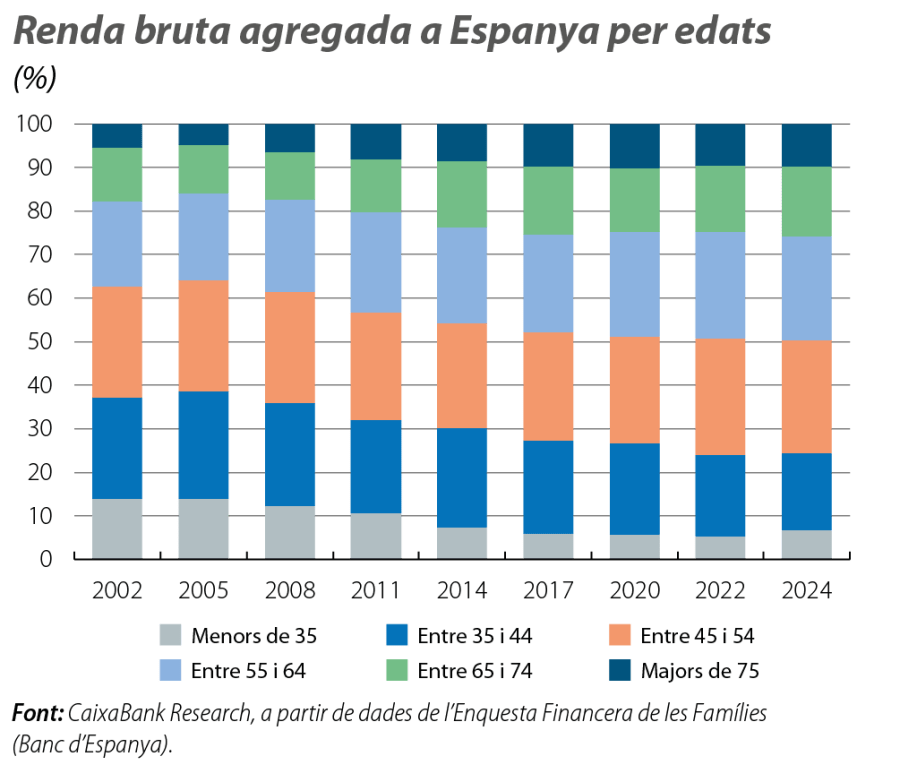

Aquesta evolució agregada tant en renda com en riquesa amaga importants diferències entre generacions. En el període més recent, entre el 2021 i el 2023, la renda bruta de les llars joves4 (amb un cap de família menor de 35 anys) ha crescut a un ritme del 3,1% anual, una mica per sota de l’agregat; la de les llars entre 35-44 anys, el 3,9%, a l’una amb l’agregat, i la de les llars entre 45-54 anys, amb prou feines l’1,4%. En canvi, impulsada, en bona part, per la indexació de les pensions a la inflació, la renda de les llars entre 65-74 anys ha augmentat a un notable 6,3% anual.

La comparació amb els màxims històrics de renda anteriors –assolits el 2001– continua revelant una marcada bretxa generacional. Només les llars amb un cap de família major de 65 anys han aconseguit superar aquest màxim, mentre que les llars entre 35-44 anys gairebé l’igualen (caiguda del 2,1%). En canvi, les llars joves i les situades entre els 45 els 54 anys continuen situant la seva renda bruta clarament per sota del nivell del 2001, amb reculades del 16,8% i del 15,0%, respectivament.

En el període més recent, entre el 2022 i el 2024, la riquesa bruta dels menors de 35 anys ha crescut a un notable ritme del 8,3% anual, molt superior al 0,9% agregat, impulsada per l’entrada d’una part d’aquest col·lectiu al mercat de l’habitatge durant una fase alcista del cicle immobiliari. Per la seva banda, ha caigut a una taxa anual del 7,9% entre les llars amb membres entre els 35 i els 44 anys, mentre que ha augmentat el 5,4% anual entre les llars amb membres entre els 55 i els 74 anys.

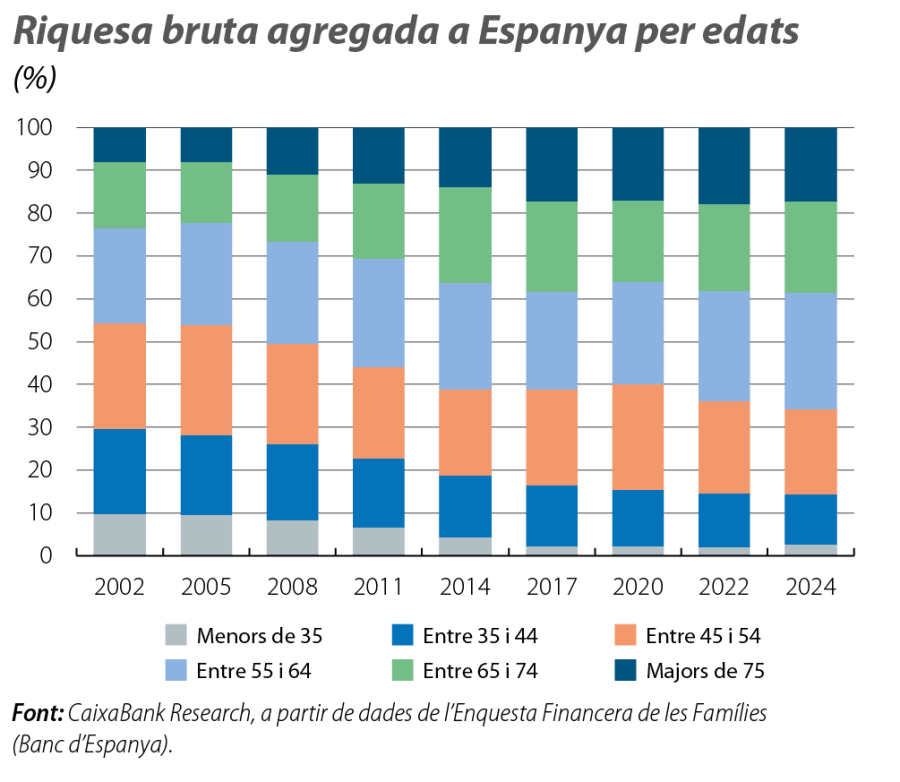

Aquest creixement recent ha permès moderar parcialment el deteriorament acumulat des del 2014, tot i que continua sent molt significatiu: mentre que, el 2022, la riquesa bruta dels joves se situava el 57% per sota del nivell del 2014,5 el 2024, aquesta bretxa s’havia reduït al 50%. En comparació, la riquesa bruta se situava el 2024 el 29% per sota del 2014 per a les llars entre els 35 i els 44 anys, el 10% per a les de 45-54 anys i amb prou feines el 3% per a les de 55-64 anys. Finalment –i és aquí on s’aprecia la bretxa generacional en tota la seva magnitud–, en l’última dècada, la riquesa bruta ha augmentat el 2,1% entre les llars de 65 a 74 anys i un notable 35,9% entre les majors de 75 anys. En conseqüència, la bretxa generacional continua sent molt intensa, tant en termes de renda com de riquesa.

- 1

Renda bruta, abans d’impostos i de cotitzacions.

- 2

Tots els imports d’aquest article són a preus constants del 2024, és a dir, corregits per la inflació.

- 3

Les dades de renda de l’EFF 2024 corresponen al 2023 i, per a les diferents onades, són sempre de l’any previ. Per a les variables financeres, són dades de l’any de l’enquesta.

- 4

La visió a nivell de llar no inclou la situació dels joves menors de 35 anys que no han format una llar (és a dir, que no estan emancipats).

- 5

Si es prenen com a referència els anys anteriors a la Gran Recessió, les dades apareixen distorsionades per la bombolla immobiliària. Per aquest motiu, la comparació es fa amb una referència de 10 anys enrere.

L’habitatge, factor clau de la bretxa

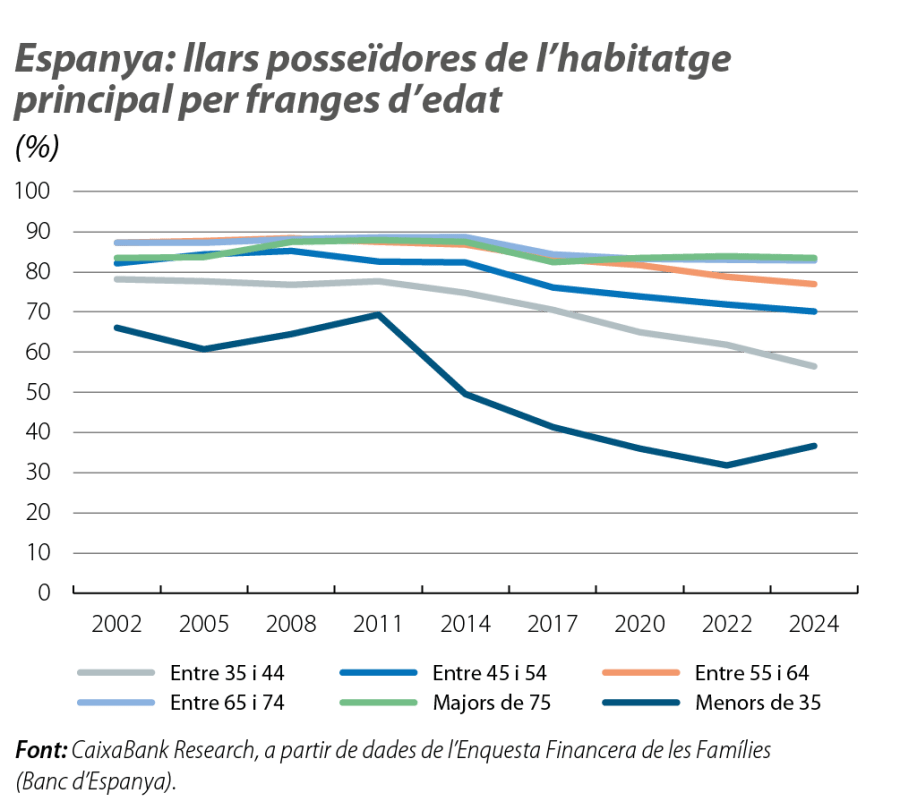

La principal causa d’aquesta disparitat patrimonial és la dificultat dels joves per accedir a l’habitatge en propietat, atesa la importància del maó en la riquesa de les llars a Espanya. Aquesta importància es reflecteix en el fet que els actius reals constituïen, el 2024, el 77% del valor dels actius totals de les llars espanyoles, en relació amb el 23% dels actius financers (80 a 20 en el cas de les llars joves). La proporció de llars menors de 35 anys propietàries del seu habitatge habitual va caure del 66% el 2002 al 32% el 2022. L’EFF 2024 mostra que, per primera vegada des del 2011, aquesta taxa va repuntar lleugerament, fins a situar-se al voltant del 36% el 2024 per a aquesta franja d’edat.6 Malgrat això, continua sent un nivell molt baix, lluny del 85% dels majors de 64 anys. Curiosament, les llars entre 35 i 44 anys, pertanyents a la generació millennial, van veure reduir la taxa de propietat entre el 2022 i el 2024, del 62% al 56%, molt lluny del 78% registrat el 2002. No tenir habitatge en propietat –principal actiu de la riquesa familiar– implica que els joves acumulin molt menys patrimoni. D’altra banda, com els actius financers només representen una petita fracció de la riquesa total dels joves (el valor mitjà dels actius financers dels menors de 35 anys és de 6.000 euros i de 10.600 euros per a la franja entre els 35 i els 44 anys), la tinença d’habitatge continua sent el factor determinant de la bretxa generacional de riquesa. El percentatge de llars joves que posseeixen productes com fons d’inversió o accions és una mica major que fa 20 anys,7 però l’import dedicat continua sent relativament petit.

- 6

Un factor interessant per estudiar és el percentatge de casos amb ajudes de familiars. Segons el Consell Nacional de Notariat, el 2025, va haver-hi 225.000 donacions de pares a fills, la qual cosa representa una pujada del 13% en relació amb l’any previ.

- 7

A més a més, és la categoria d’edat amb el percentatge de tinença més alt d’altres actius financers, que inclou les cripto. El 28% de les llars joves posseeixen altres actius financers, en relació amb el 4% del 2022.

Llars joves: augmenta el percentatge d’hipotecats joves i disminueix la càrrega financera

L’EFF constata que el despalanquejament de les famílies va continuar el 2024. El percentatge de llars endeutades va baixar fins al 54% el 2024 (des del 57% del 2022). El saldo mitjà del deute hipotecari de l’habitatge principal a Espanya va disminuir de 69.000 euros el 2022 a 64.000 euros el 2024 (51.500 euros el 2002). En canvi, s’observa una tendència inversa per als joves, atès que el deute hipotecari va passar de 75.000 euros el 2022 a 85.000 euros el 2024 (64.000 euros el 2022) arran de l’augment del preu de l’habitatge.

El percentatge de llars joves amb hipoteca llança unes conclusions similars a les obtingudes mirant la proporció de propietaris. El 25% de les llars menors de 35 anys tenia una hipoteca el 2024 (el 20,6% el 2022), però, el 2002, representava gairebé la meitat dels joves. En canvi, el 28% de les llars joves posseïa préstecs al consum, una dada molt similar a la del 2022, i amb un lleuger augment en relació amb el 2002 (el 23%).

Gràcies a la reducció de l’endeutament i a l’augment de la renda disponible, la càrrega financera de les llars endeutades (pagaments de deute entre renda bruta) ha baixat a nivells mínims, malgrat l’alça dels tipus d’interès escomesa pel BCE entre el 2022 i el 2024 per afrontar l’encariment energètic derivat de la guerra a Ucraïna. La mitjana de la càrrega financera s’ha situat en el 13,4% de la renda per als endeutats, i la proporció de famílies amb càrregues financeres elevades (més del 40% de la renda) es va reduir al 7,9% el 2024: en els dos casos, mínims de les últimes dècades. Aquesta fotografia positiva s’observa també quan ens centrem en les llars joves amb alguna mena de deute: la càrrega financera de les llars menors de 35 anys se situava el 2024 en el 12,2% (el 16,7% el 2002 i el 13,2% el 2022), i només al voltant del 4% de les llars joves endeutades dediquen més del 40% de la seva renda a pagar deutes.

En conclusió, l’EFF 2024 confirma que la posició financera de les llars espanyoles ha millorat en termes agregats: els ingressos han crescut amb dinamisme, la riquesa es continua recuperant, l’endeutament s’ha reduït i la càrrega financera se situa en mínims. No obstant això, les desigualtats generacionals persisteixen. La bretxa de riquesa entre les llars joves i les de major edat –forjada, en les últimes dues dècades, en gran part per la diferent capacitat d’accés a l’habitatge– es manté gairebé intacta el 2024. Mentre no es consolidi un entorn que ofereixi més oportunitats als joves i un accés més assequible a l’habitatge, les noves generacions continuaran lluny de convergir en patrimoni amb les precedents, i Espanya continuarà presentant marcades bretxes financeres intergeneracionals.

Demografia

How does demographics affect economic growth, the reallocation of the model of production, the labour market and productivity?

Desigualtat i creixement inclusiu

Analitzem les causes i les conseqüències de la desigualtat i quines polítiques poden fomentar un creixement econòmic inclusiu que es distribueixi de manera equitativa en la societat.