Productivitat i ocupació davant la IA generativa: què en sabem?

La intel·ligència artificial (IA) generativa té trets de tecnologia de propòsit general: aplicació en molts sectors, millora ràpida de la tecnologia mateixa i catalitzador d’innovacions complementàries. Ja va succeir amb l’electricitat o amb internet. Així i tot, un potencial elevat no implica un impacte macro immediat ni uniforme. La magnitud final dependrà de la velocitat d’adopció i de la capacitat de les empreses per reorganitzar els processos. Aquest article examina com la IA pot afectar el creixement de la productivitat i què implica per al mercat laboral.

Augments de la productivitat que, a nivell micro, criden l’atenció

Des de la irrupció de ChatGPT el 2022, s’ha disparat la recerca sobre l’impacte de la IA sobre la productivitat dels treballadors. Un repàs per part de l’OCDE indica que, de mitjana, l’ús d’eines d’IA pot incrementar la productivitat individual al voltant del 30%, i alguns estudis troben millores superiors al 50% en tasques concretes.1,2 Molts d’aquests estudis, realitzats en entorns controlats en què un grup de treballadors rep accés a l’eina i un altre no, troben millores de productivitat molt elevades en tasques en què la tecnologia té una aplicació directa, com programar o escriure.

Aquests resultats no s’han de llegir com una estimació automàtica de l’impacte sobre tota l’economia. Primer, perquè es concentren en tasques específiques i, segon, perquè solen deixar fora els costos d’implantació (formació, adaptació de processos, canvis organitzatius, friccions legals o tècniques). En suma, mostren el que la IA pot fer en condicions favorables, tot i que no necessàriament el que farà immediatament a escala agregada. Així i tot, representen un sòl. A mesura que la tecnologia avanci, cal esperar millores addicionals, i l’evidència disponible fins al moment suggereix que el ritme de millora és elevat. Molts estudis disponibles, per exemple, es van realitzar abans de l’arribada d’agents autònoms d’IA capaços d’executar tasques completes sense la intervenció humana. Si aquest tipus de solucions es consolida, els guanys de productivitat es podrien ampliar de manera substancial. A més a més, hi ha un patró que es repeteix en moltes feines: entre els treballadors que fan la mateixa tasca, la IA sol ajudar més els qui partien d’un nivell de productivitat més baix. En aquest sentit, actua com a «anivellador».

- 1

«Macroeconomic productivity gains from Artificial Intelligence in G7 economies», OECD Artificial Intelligence Papers, juny del 2025, núm. 41.

- 2

La mètrica de la productivitat difereix en funció de l’estudi. En alguns casos, fa referència a estalvis de temps, mentre que, en uns altres, fa referència a augments de producció en un mateix interval de temps. En general, es poden interpretar com estalvis en costos laborals.

El salt de la micro a la macro no és automàtic

Els avanços a petita escala no sempre es transfereixen a les xifres macro. Si la IA afectés intensament poques ocupacions, l’impacte agregat podria ser limitat. El Nobel d’Economia Daron Acemoglu proposa un marc senzill per pensar aquest salt.3 La IA incrementa la productivitat per dues vies: automatitza tasques (substitueix el treball humà) o complementa el treballador (li permet fer més i millor). Les dues vies incrementen la productivitat, però amb implicacions diferents sobre la feina, els salaris i la desigualtat.

Sota determinats supòsits, l’autor mostra que es pot aproximar l’impacte de la IA sobre la productivitat agregada a partir de dos ingredients: (i) la proporció de tasques o d’ocupacions efectivament afectades per la nova tecnologia i (ii) el guany mitjà de productivitat en aquestes tasques.4 Desafortunadament, la incertesa sobre la magnitud de cada ingredient és elevada.

Per exemple, Acemoglu assumeix que el 20% de les tasques són susceptibles de ser automatitzades i que, d’aquestes, només serà econòmicament viable automatitzar-ne el 23% en els 10 propers anys. Altres autors troben xifres més elevades, amb el 60% de tasques susceptibles de ser automatitzades i una viabilitat del 80% dels casos.5

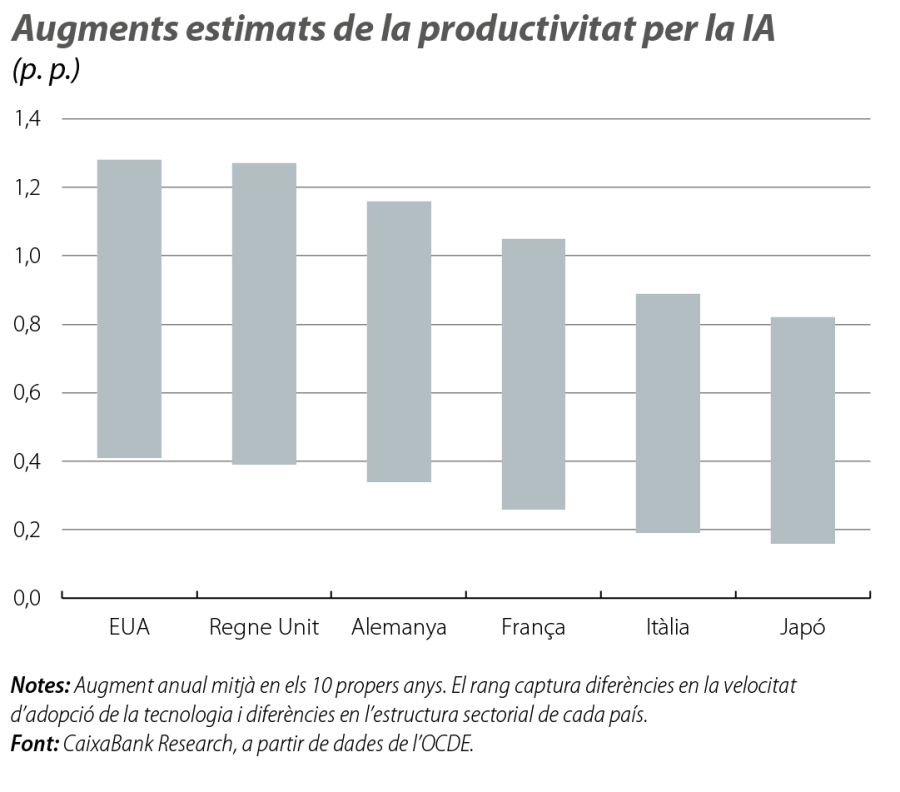

Les estimacions agregades varien significativament en funció dels supòsits sobre la proporció de tasques afectades i els guanys mitjans de productivitat. En un extrem, Acemoglu planteja guanys de productivitat modestos, pròxims a 0,1 p. p. a l’any. Amb supòsits més favorables, les xifres són més elevades. Per exemple, l’OCDE estima que, en els 10 propers anys, el creixement anual de la productivitat augmentarà entre 0,4 i 1,3 p. p. als EUA i entre 0,2 i 0,8 p. p. en altres economies avançades.6 Són rangs amplis, que depenen dels diferents supòsits sobre la velocitat d’adopció de la tecnologia i de l’estructura sectorial de cada economia, però en cap cas són xifres menyspreables.

Aquests exercicis no esgoten tots els canals d’impacte. La IA pot facilitar noves ocupacions i nous models de negoci i podria accelerar la innovació científica. L’OCDE, per exemple, observa indicis d’un cercle virtuós d’innovació: augmenten les patents d’IA generativa citades en desenvolupaments d’altres camps i, al seu torn, augmenten les patents d’IA generativa que citen innovacions d’altres camps que citaven patents d’IA generativa.7 És a dir, la IA afavoreix la innovació en altres camps que acceleren la mateixa innovació en IA.

També falta incloure els efectes adversos. L’economia no sempre funciona com la suma de tasques aïllades. Un exemple senzill és l’anomenat efecte Baumol: si la productivitat avança molt en uns sectors però poc en uns altres, els salaris tendeixen a moure’s de manera semblant entre sectors. Si no fos així, els treballadors s’acabarien movent cap a on es paga millor. Per retenir-los, els sectors menys productius han d’apujar els salaris, tot i que no produeixin més. L’augment de salaris en aquests sectors es tradueix en uns preus més alts, i, per tant, el pes d’aquests sectors sobre la despesa final augmenta i dilueix l’impacte de l’augment de la productivitat dels sectors més capdavanters. Les simulacions de l’OCDE suggereixen que aquest efecte podria restar al voltant d’una sisena part de l’augment potencial del creixement de la productivitat associat a la IA.8

A més a més, la IA pot tenir usos nocius –desinformació, manipulació, ciberatacs o publicitat addictiva–, que generen externalitats negatives. Si aquests costos no es reflecteixen en les mètriques estàndard, els guanys macro poden sobreestimar els beneficis socials.

- 3

Acemoglu, D. (2025), «The simple macroeconomics of AI», Economic Policy, 40, núm. 121, pàgs. 13-58.

- 4

La literatura econòmica diferencia el concepte de tasca del d’ocupació. Una ocupació és un conjunt de tasques, i que una tasca s’automatitzi no necessàriament comporta que l’ocupació s’automatitzi. En favor de la simplicitat, en aquest article, les paraules tasca i ocupació seran sinònimes.

- 5

Per a un repàs de les estimacions realitzades, vegeu Aghion, P. i Bunel, S. (2024), «AI and Growth: Where do we Stand?», Policy Note.

- 6

Vegeu la nota al peu 1.

- 7

«Is Generative AI a General-Purpose Technology? Implications for Productivity and Policy», OECD Artificial Intelligence Papers, juny del 2025, núm. 40.

- 8

L’impacte és major com més desiguals siguin els guanys de productivitat entre els sectors i major la dificultat de les llars a l’hora de reorientar la seva despesa cap als sectors més productius.

El mercat laboral: una gran incògnita

L’efecte net de la IA sobre l’ocupació és ambigu. D’una banda, l’automatització redueix la demanda de treball en les tasques afectades. De l’altra, les noves tecnologies també creen llocs de treball nous –el canal de reinstauració. Aquest últim és un canal important. En les quatre dècades posteriors a la Segona Guerra Mundial, l’aparició d’ocupacions noves va compensar per complet la destrucció de llocs de treball provocada per l’automatització.9 La gran incògnita és si la IA replicarà aquest patró i a quin ritme. A això s’afegeix un tercer canal: en incrementar la productivitat, la IA pot comportar uns costos menors, uns preus més baixos i uns productes millors, la qual cosa podria estimular la demanda i, per tant, també la de treball.

La desigualtat salarial tampoc segueix una direcció única. A diferència d’altres onades tecnològiques, com la robòtica, que van afectar de manera desproporcionada determinats col·lectius, sembla que l’exposició a la IA s’estén entre ocupacions amb diferents nivells de qualificació, la qual cosa podria limitar l’augment de la desigualtat salarial. Però l’FMI matisa que els treballadors amb ingressos més alts són, d’una banda, els qui tenen un major risc que la IA substitueixi el seu treball, però, de l’altra, són els qui compten amb més recorregut per beneficiar-se de la seva complementarietat.10

La institució simula tres escenaris i troba que l’efecte de la IA sobre la desigualtat salarial dependrà dels treballadors als quals ajudi més i dels treballadors als quals perjudiqui més: si domina la substitució de tasques, la desigualtat es podria reduir (perquè es veurien més afectades les ocupacions més ben pagades); en canvi, si domina la complementarietat, la desigualtat tendiria a augmentar (perquè es reforça més els treballadors més ben qualificats). I, si la IA incrementa la productivitat agregada, els salaris poden créixer per a tothom, però ho faran més per als treballadors que presenten majors complementarietats amb la IA, de manera que s’ampliarien de nou les diferències.

- 9

Acemoglu, D. i Restrepo, P. (2019), «Automation and new tasks: How technology displaces and reinstates labor», Journal of Economic Perspectives, 33, núm. 2, pàgs. 3-30.

- 10

Giovanni, M., Panton, A., Pizzinelli, C., Rockall, E. i Mendes Tavares, M. (2024), «Gen-AI: Artificial intelligence and the future of work», FMI, 979, pàgs. 1-37.

La competència serà una peça clau

El repartiment dels guanys dependrà, també, de l’entorn competitiu. La IA pot reduir barreres d’entrada en alguns mercats. Eines més barates per programar, per traduir, per dissenyar o per analitzar dades poden permetre que empreses petites facin coses que abans exigien més escala. En mercats competitius, una part dels guanys es traslladarien a preus més baixos i a una difusió àmplia del benefici. Si, en canvi, les empreses capturen la major part de les rendes –per patents o per poder de mercat–, el repartiment pot ser desigual.

Aquesta tensió és especialment rellevant al propi mercat de la IA. Les economies d’escala –a major dimensió, major eficiència–, les economies d’abast –un mateix model es pot adaptar a múltiples usos a un cost relativament baix– i els colls d’ampolla en l’accés de dades per entrenar els models, així com el cost de la computació i del capital humà, empenyen de manera natural aquest mercat cap a una major concentració. No és inevitable, però sí és un risc plausible. Per aquest motiu, la vigilància de les autoritats serà important: no per frenar la innovació, sinó per evitar que una tecnologia amb capacitat d’augmentar el benestar acabi capturada per estructures de mercat excessivament tancades.

En suma, la IA serà transformadora. El seu potencial per incrementar la productivitat és real, però el seu desplegament serà gradual. Primer, predominarà l’estalvi de temps en tasques concretes. Els canvis més importants arribaran després, quan les empreses redissenyin processos complets i quan la IA contribueixi a accelerar la generació de coneixement i de noves idees.

L’escenari més raonable és, per tant, un de guanys creixents a mitjà termini, amb més intensitat i velocitat als EUA que a Europa, tenint en compte la major velocitat d’adopció tecnològica i el protagonisme del sector tecnològic als EUA en relació amb Europa.11 En aquest marc, sembla plausible esperar una millora de la productivitat de fins a 1 p. p. anual als EUA en un horitzó de 5 a 10 anys, i al voltant de la meitat a Europa. No seria una revolució instantània, però sí un canvi de gran magnitud per al creixement.

- 11

Per a més detalls, vegeu els articles «Intel·ligència artificial: una perspectiva del costat de l’oferta» i «Estratègies diferenciades per governar la IA: cap a la cooperació o el conflicte?», en aquest mateix Dossier.

Digitalització i tecnologia

Claus per a entendre com la digitalització les noves tecnologies estan transformant de manera profunda l'economia i el funcionament de la societat