La gatzara de la IA als mercats financers

L’auge de la IA ha desembocat en esperances d’una nova revolució industrial i, alhora, en temors d’una altra bombolla. Una ambivalència que es trasllada a les valoracions borsàries: descansen en expectatives de creixement d’ingressos notables, però, alhora, hi ha dubtes sobre la seva sostenibilitat, ja sigui per si les expectatives defrauden o pels forts plans de despesa i d’inversió que preparen les empreses del sector

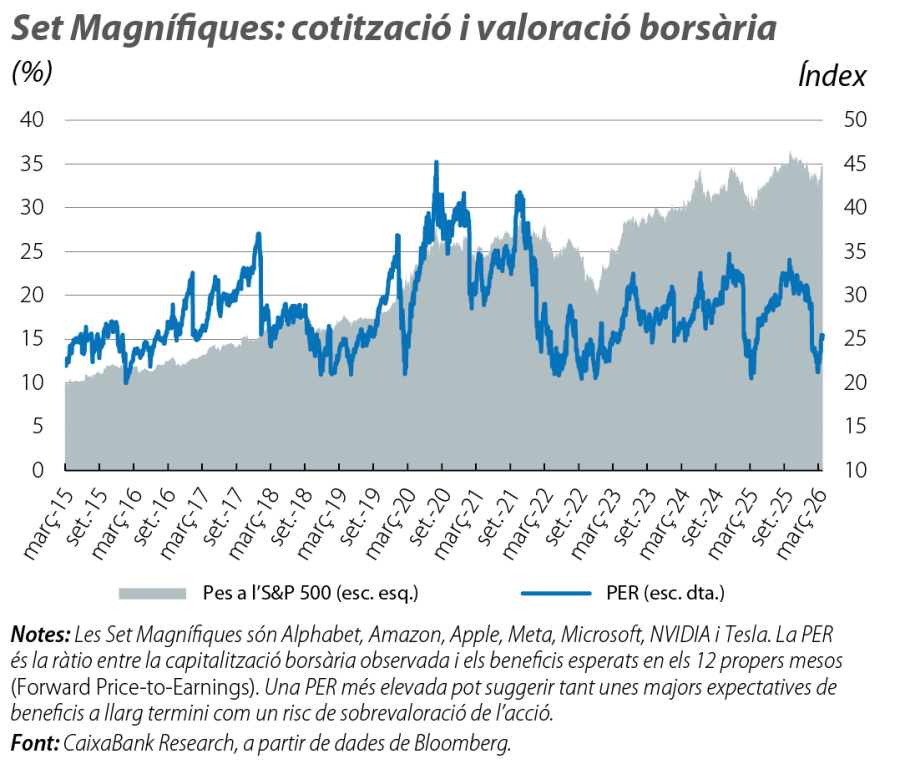

La intel·ligència artificial (IA) ha concentrat una bona part del creixement econòmic recent1 i del funcionament borsari als EUA. Des de la irrupció de ChatGPT fa tres anys, les anomenades Set Magnífiques2 expliquen el 60% de l’increment acumulat en la capitalització borsària de l’S&P 500 i ja representen prop del 35% de l’índex. L’auge de la IA ha desembocat en esperances d’una nova revolució industrial i, alhora, en temors d’una altra bombolla. Una ambivalència que es trasllada a les valoracions borsàries: descansen en expectatives de creixement d’ingressos notables, però, alhora, hi ha dubtes sobre la seva sostenibilitat, ja sigui per si les expectatives defrauden o pels forts plans de despesa i d’inversió que preparen les empreses del sector.3

- 1

Vegeu a l’article «Productivitat i ocupació davant la IA generativa: què en sabem?», en aquest mateix Dossier.

- 2

Alphabet (Google), Amazon, Apple, Meta, Microsoft, NVIDIA i Tesla.

- 3

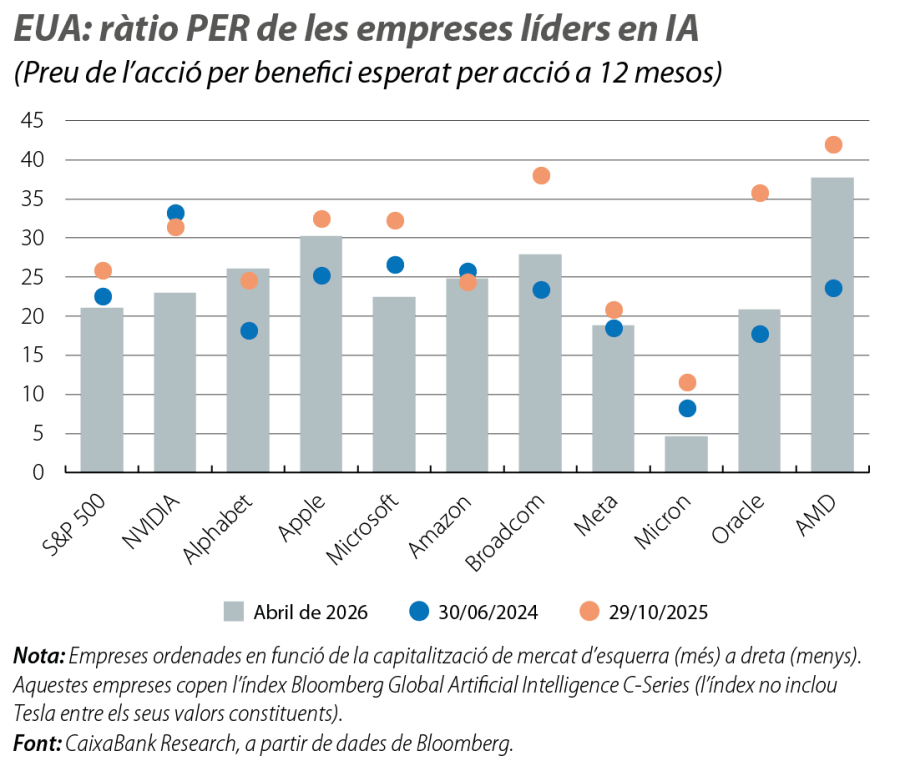

Aquesta ambivalència queda recollida en les ràtios PER (preu per acció entre benefici per acció, una mètrica estàndard de valoració) dels dos primers gràfics: les empreses tecnològiques tenen PER superiors a la mitjana, però han patit correccions en els últims mesos.

El paper de l’estructura de mercat

Malgrat que les Set Magnífiques s’identifiquen avui com a líders globals de la IA,4 un dels interrogants per saber si podran rendibilitzar a temps els seus forts plans d’inversió és la forma que adoptarà el mercat de la IA i quines empreses emergiran com a guanyadores i perdedores quan la tecnologia maduri.

La cadena de valor de la IA ofereix pistes sobre la possible evolució del mercat. Aquesta cadena té cinc baules.5 Primera, el poder de computació, amb el disseny de microprocessadors i de xips de memòria que gestionen càlculs intensos, on actualment destaca NVIDIA en el disseny i TSMC en la producció. Segona, la infraestructura, amb centres de dades i serveis al núvol (cloud) i amb una presència notable d’Amazon (Amazon Web Services) i de Microsoft (Azure). Tercera, les bases de dades (imatges, text, àudio) per entrenar la IA. Quarta, els grans models d’IA, com GPT d’OpenAI o Claude d’Anthropic, que es poden adaptar a un gran ventall de tasques. I, finalment, les aplicacions que adeqüen els grans models a usos específics, com Copilot, ChatGPT o Claude Code.

En general, la tecnologia actual comporta necessitats d’inversió elevades i costos fixos alts, la qual cosa pot generar barreres d’entrada en la cadena de valor de la IA. Això s’aplica, en especial, a les dues primeres baules, on també s’observen efectes de xarxa que reforcen la competitivitat de les empreses ja establertes al mercat en relació amb els potencials entrants. Les tres últimes baules (dades, models i aplicacions) estan, a priori, més oberts a la competència (entrenament amb dades públiques, codi obert per a models i aplicacions), però també exhibeixen dinàmiques que poden afavorir la concentració de mercat. Per exemple, si s’esgoten les dades públiques com a font d’entrenament (situació que diferents experts veuen pròxima), s’haurà de recórrer a dades privades, en què empreses establertes, com Meta, Google o Microsoft, poden retroalimentar el seu avantatge competitiu gràcies a l’elevat volum d’usuaris de les seves aplicacions (xarxes socials [Instagram o Linkedin], navegació [Google Maps] o ofimàtica [Microsoft 365]).

Les complementarietats entre les diferents baules de la cadena també afavoreixen el domini d’empreses que integren múltiples baules de la cadena de valor de la IA, una integració que ja exhibeixen les grans empreses tecnològiques establertes. Per exemple, Google també produeix el seu propi hardware (xips TPU), construeix models (Gemini) i associa els seus productes entre si.

Canvi de nivell en les necessitats d’inversió

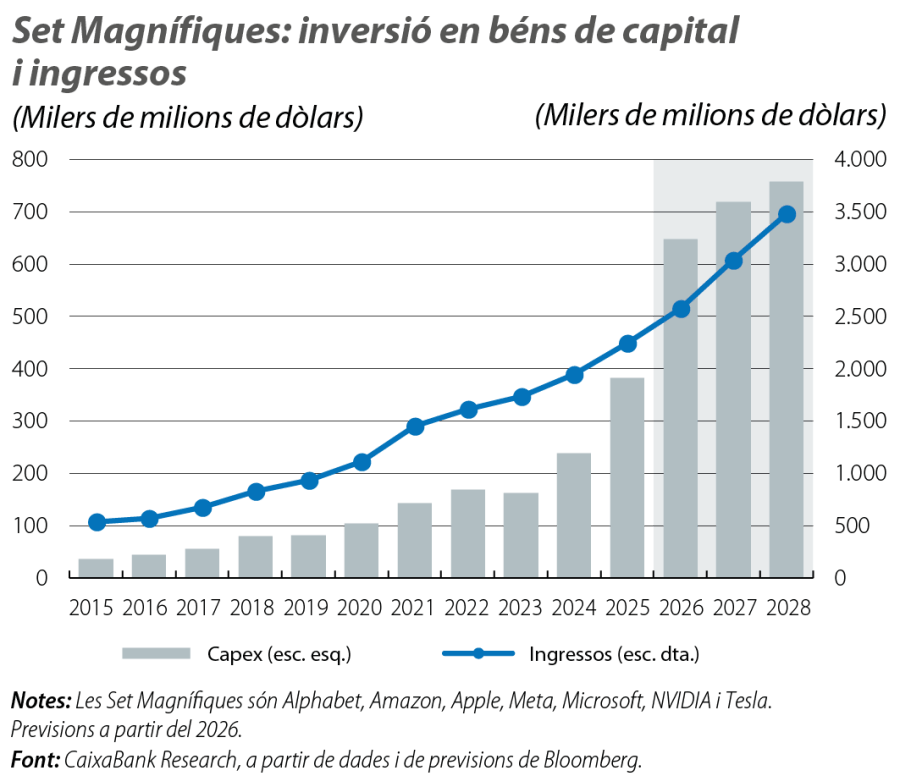

La IA no solament demanda recerca capdavantera, sinó també una inversió en infraestructura molt substancial, associada, en especial, a les necessitats computacionals per emmagatzemar dades i per entrenar i usar els models. Aquesta inversió inclou centres de dades, servidors informàtics, sistemes de refrigeració, instal·lacions energètiques, etc. Entre les Set Magnífiques, l’ambició inversora s’ha traduït en creixements del capex (despesa en capital) del 50% i del 60% el 2024-2025 i s’ha accelerat fins al 70% el 2026, segons les estimacions i les previsions del consens d’analistes de Bloomberg.

El fort creixement de la inversió ha provocat un canvi en les estratègies de finançament. En els últims anys, les empreses

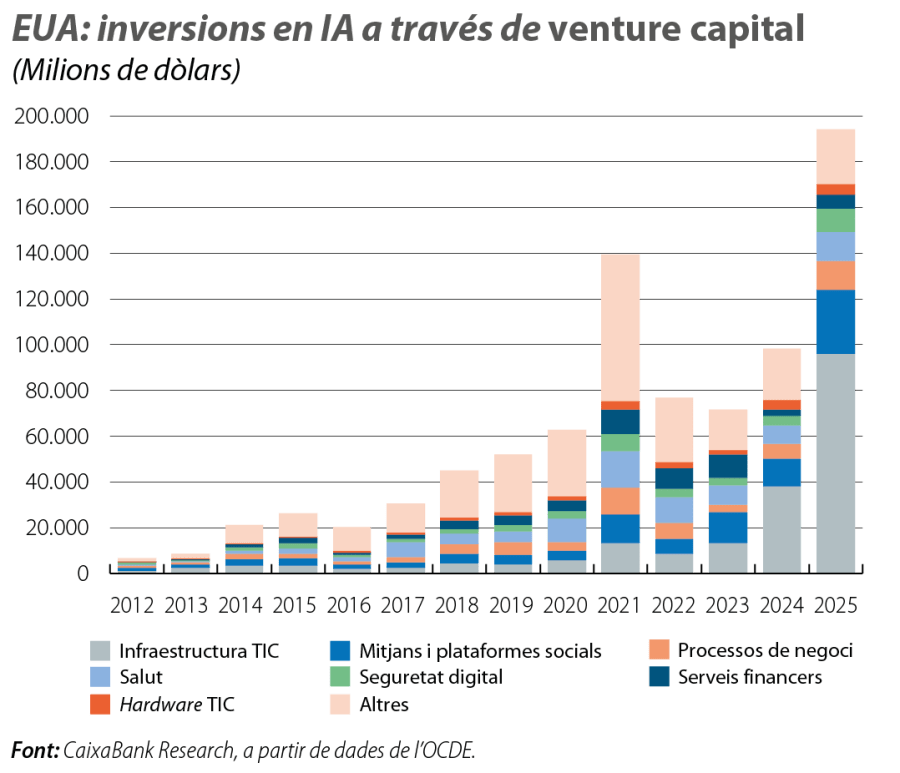

tecnològiques han aprofitat unes ràtios de deute baixes i una elevada rendibilitat de les seves operacions per finançar les seves inversions amb el flux de caixa que elles mateixes generaven. Però els plans de despesa han crescut tant que han començat a recórrer més significativament a finançament extern (bons corporatius, préstecs i crèdit privat i venture capital 6).7

- 6

El capital de risc (venture capital) és una modalitat d’inversió que consisteix a aportar capital a empreses noves o en creixement amb un potencial de creixement a llarg termini percebut com a elevat.

- 7

Aldasoro, I., Doerr, S. i Rees, D. (2026), «Financing the AI boom: from cash flows to debt», Bank for International Settlements.

Una estructura habitual per obtenir finançament extern enllaça centres de dades, capital privat i inversions creuades entre grans empreses d’IA.8 Típicament, aquesta fórmula passa per formar un consorci d’actors que creï una nova entitat, que serà la propietària dels centres de dades. Aquest consorci inclou, en una posició minoritària de capital, la mateixa empresa d’IA que pagarà el lloguer i que operarà els centres de dades. Per obtenir finançament, l’entitat emet deute, moltes vegades canalitzat a través de crèdit privat9 o d’inversors institucionals, i el pagament del qual es recolza en els ingressos que genera el lloguer dels centres de dades. Segons el Banc de Pagaments Internacionals,10 aquesta estructura pot generar circularitat i opacitat sobre l’endeutament real de les empreses d’IA. A més a més, tendeix a generar vincles entre les grans empreses establertes d’IA (quan conflueixen en els consorcis), de la mateixa manera que ho fan altres operacions d’inversió creuades entre les empreses líders.11

En conjunt, l’actual cadena de valor de la IA i les estratègies de finançament i d’acords estratègics entre les empreses tecnològiques establertes presenten trets favorables per a la concentració de mercat i per al domini dels incumbents. Una concentració que, més enllà d’ajudar a explicar les valoracions dels mercats financers, pot ser una font d’inestabilitat.12 Així i tot, l’evolució efectiva del mercat de la IA és incerta i pot acabar amb configuracions molt diferents. La regulació, la facilitat per construir nous models i les dependències de subministraments (com els xips especialitzats) seran claus per determinar-ne l’estructura final.

- 8

Eren, E. et al. (2026), «Financing the AI infrastructure boom: on-and off-balance sheet borrowing», Bank for International Settlements.

- 9

És a dir, crèdit no bancari concedit per fons d’inversió especialitzats, negociat directament entre prestador i prestatari.

- 10

Eren, E. et al. (2026), op. cit.

- 11

Bloomberg (2026), «A Guide to the Circular Deals Underpinning the AI Boom», descriu diferents acords circulars. Per exemple, el 2025, NVIDIA va acordar invertir 100.000 milions de dòlars a OpenAI alhora que OpenAI es comprometia a operar els seus centres de dades intensivament amb xips d’NVIDIA. OpenAI i AMD també van tancar una aliança estratègica per la qual OpenAI podria acabar convertint-se en un accionista principal d’AMD i, alhora, es comprometia a comprar xips d’AMD per desenes de milers de milions de dòlars.

- 12

Per exemple, exposant una gran part de l’economia a les dificultats d’uns pocs agents o a colls d’ampolla o augmentant la correlació entre agents (per exemple, moviments correlacionats en mercats financers que amplifiquin els moments d’estrès). Breeden, S. (2024), «Engaging with the machine: AI and financial stability», discurs a la HKMA-BIS Joint Conference on Opportunities and Challenges of Emerging Technologies in the Financial Ecosystem.

Digitalització i tecnologia

Claus per a entendre com la digitalització les noves tecnologies estan transformant de manera profunda l'economia i el funcionament de la societat