El petróleo en la «era» de la descarbonización

¿Seguirá siendo el petróleo una fuente esencial de energía durante las próximas décadas? ¿Qué escenarios de oferta y demanda se barajan ante los objetivos de descarbonización de la economía?

9 de abril de 2024

En los últimos cuatro años, los mercados energéticos han estado sometidos a fuertes tensiones que han derivado en uno de los episodios de mayor volatilidad de las últimas décadas.1 Parte del legado de los acontecimientos de este periodo es que se hayan acelerado los compromisos políticos y sociales de descarbonización del sistema energético. Desde el primer gran pacto entre países, desarrollados y emergentes, que se firmó en París2 en 2015, se han sucedido distintas reuniones y acuerdos mundiales en los que se han establecido varios objetivos de reducción del uso de las fuentes de energía fósiles, y de las consecuentes emisiones de CO₂, y se ha impulsado la transición hacia energías más limpias y respetuosas con el medio ambiente. El reto presenta varias metas temporales, principalmente a 2030 y a 2050, pero no está exento de dificultades dada la complejidad del escenario energético actual donde, a pesar de los esfuerzos ya implementados, en 2022 el petróleo y el gas natural representaban casi el 60% del total de la energía primaria consumida en el mundo.

- 1. La pandemia en 2020, que afectó notablemente a la demanda mundial de energía, las sanciones a las exportaciones energéticas de Rusia desde 2022 y, desde el pasado otoño, el conflicto armado en Gaza y la crisis en el mar Rojo, que de momento no han supuesto un obstáculo para la oferta de petróleo de Oriente Medio, pero sí que han aumentado los riesgos de un posible contagio entre los países vecinos.

- 2. Acuerdo de París (diciembre de 2015).

¿Hay futuro para el petróleo?

Si nos centramos en el petróleo, con el fin de establecer una banda de precios de cotización para el barril de tipo Brent a largo plazo, y teniendo en cuenta la incertidumbre que domina en la coyuntura energética actual, la tarea se presenta compleja. La Agencia Internacional de la Energía (IEA, por sus siglas en inglés) realiza un análisis hasta 2050, en su último World Energy Outlook.3 A través del desarrollo de tres escenarios4 evalúa los futuros posibles asociados a la transición energética y llega a varias conclusiones. De una parte, estima que la demanda de petróleo se mantendrá al alza durante los próximos años, impulsada por los continuos aumentos en la producción petroquímica y los viajes aéreos, pero que alcanzará su pico máximo antes de 2030 (estima una demanda mundial de 105,7 millones de barriles por día en 2028). Factores como el incremento de las ventas de vehículos eléctricos (en 2023 presentaban una cuota de mercado cercana al 20%) y, aún más relevante, la desaceleración del ritmo de crecimiento de China,5 se prevén como contrapesos de esa demanda de crudo a lo largo del periodo analizado. Cabe señalar que en los escenarios más exigentes con la descarbonización (APS y NZE), la reducción de la demanda se acentuaría notablemente a largo plazo, frente a la estabilidad que se observaría en el escenario más complaciente con la descarbonización.

- 3. EIA, World Energy Outlook 2023 (octubre de 2023).

- 4. Los tres escenarios son: Stated Policies Scenario (STEPS), escenario de las políticas ya adoptadas; Announced Pledged Scenario (APS), escenario de promesas anunciadas, y Net Zero Emissions Scenario (NZE), donde elabora una hoja de ruta para lograr emisiones netas cero en 2050 y la estabilización del incremento de la temperatura media global en 1,5 ⁰C.

- 5. Según la EIA, en la última década China fue responsable del 50% del crecimiento de la demanda energética global y del 85% del aumento de las emisiones de CO₂.

Por otra parte, si bien es cierto que estos escenarios se centran en el análisis de la evolución de la demanda, en cuanto a la oferta de petróleo consideran que la producción de los países de fuera de la OPEP crecerá más que la de la OPEP y aliados hasta 2030, aunque en 2050 existirá un reparto cercano al 50% entre ambos bloques. Además, en los dos primeros escenarios, bajo el supuesto de que la producción se ajusta a la demanda, sugiere que sería necesario realizar nuevas inversiones en el sector, enfocadas en la reducción del impacto medioambiental en los procesos productivos, para evitar la merma en la efectividad de los programas de transición energética.

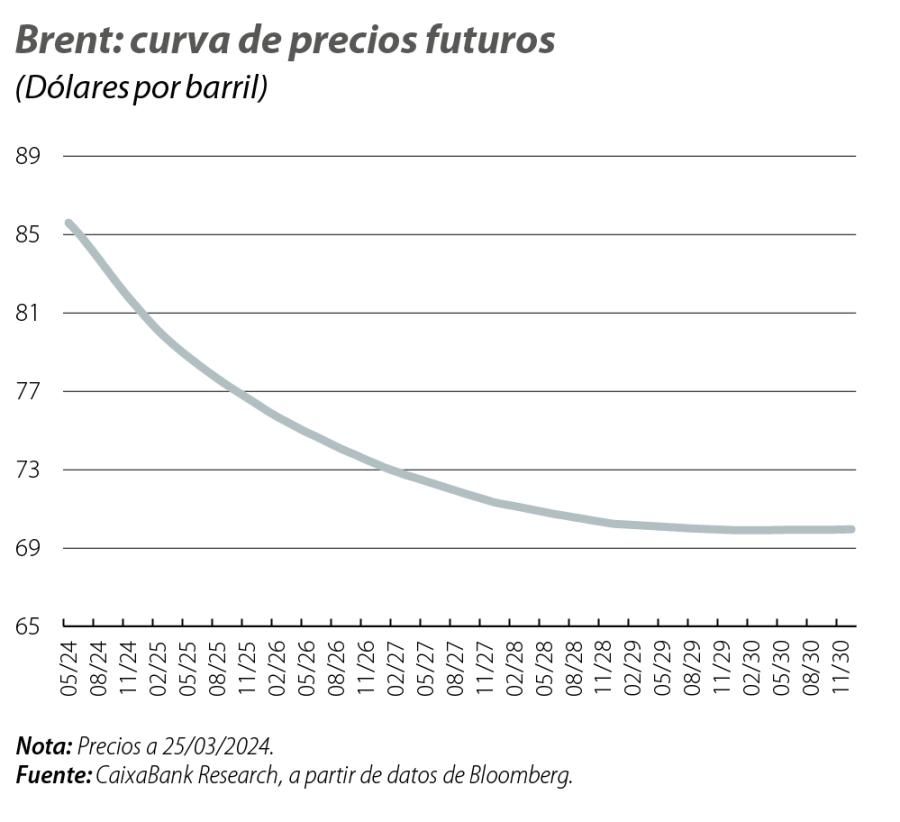

Teniendo en cuenta que, como anticipa la IEA, con las políticas ya adoptadas por los gobiernos no sería suficiente para alcanzar los objetivos de descarbonización a 2030, y dado que alrededor del 90% de las emisiones globales están sujetas a compromisos de cero emisiones, existe una alta probabilidad de que se siga avanzando en políticas de carácter medioambiental que aproximen la realidad a los dos primeros escenarios. En este caso, la IEA estima que el rango de precios para el barril de Brent se situaría entre 74 y 82 dólares en 2030, un rango superior al que, en el momento de escribir este artículo, estaría asignando la curva de futuros del Brent (70 dólares por barril en 2030).

Otras implicaciones

El petróleo va a seguir siendo una fuente relevante de energía durante las próximas dos décadas, aunque el compromiso de los países con la sustitución de los combustibles fósiles irá reduciendo su consumo. En este proceso, el mercado del petróleo se transformará en uno más coherente con los objetivos climáticos. Sin embargo, a su vez, esa transformación plantea la amenaza de un ajuste desordenado para las economías más dependientes de la producción de petróleo, que se enfrentarán al reto de seguir obteniendo rentabilidad de la actividad petrolífera a la vez que buscan otras fuentes de crecimiento alternativas a este sector. En este terreno, según el FMI,6 los riesgos se presentan en una doble vertiente. Por un lado, el valor de las reservas petrolíferas de estos países y la inversión que atraen descenderían sustancialmente y podrían conducir a graves problemas económicos, incluidas quiebras y crisis en las regiones actualmente más dependientes del sector del crudo. Por otro, aquellos países con costes de extracción más bajos podrían retrasar el ritmo de adopción de estrategias más competitivas hasta haber logrado avances materiales en la reforma de sus economías. Este aspecto agravaría la debilidad en aquellos países con elevados déficits fiscales e incidiría negativamente en aquellas partidas vinculadas a la financiación obtenida a través de los ingresos del petróleo, como la sanidad o el empleo público.

- 6. FMI, The Future of Oil – IMF F&D (2021).

Temas clave

Cambio climático y transición verde

¿Qué políticas se acometerán para frenar el cambio climático? ¿Qué implicaciones tiene para todos los agentes implicados la transición verde hacia una economía más sostenible?