Estratègies diferenciades per governar la IA: cap a la cooperació o el conflicte?

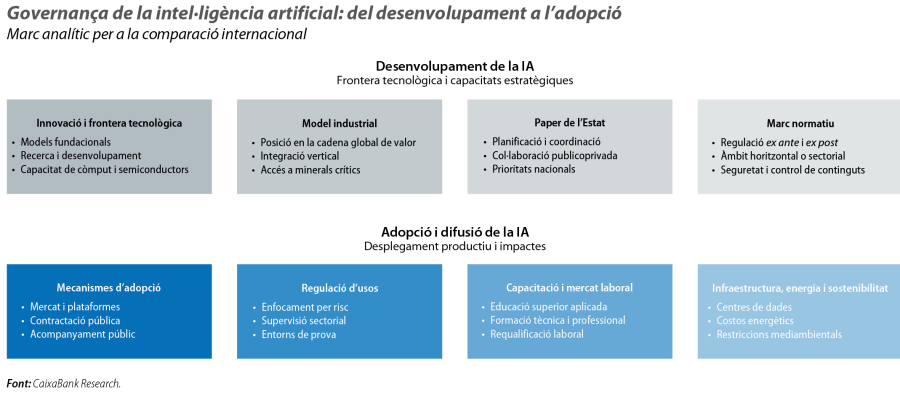

La intel·ligència artificial (IA) generativa és una àrea crítica de competència econòmica i estratègica entre les grans potències, el desenvolupament de les quals depèn tant del dinamisme del sector privat com de l’acció de l’Estat. Tots dos defineixen l’abast i els efectes d’una tecnologia amb un ecosistema complex que integra l’activitat innovadora i la seva monetització, la posició en la cadena de valor, la seva difusió i adopció, i la gestió de les seves externalitats. Des de l’òptica geoeconòmica, aquest article revisa les estratègies adoptades pels EUA, per la Xina i per la UE en dimensions clau com la regulació, el paper de l’Estat en el model industrial, els instruments públics de suport i les polítiques transversals, com la capacitació professional o la sostenibilitat. El tanquem amb una reflexió sobre la interacció futura d’aquests models de governança i sobre els potencials espais de fricció i de cooperació que es poden generar.

Els EUA aposten per governar la frontera tecnològica

El potencial de la IA rau en la complexitat, en la velocitat i en la fiabilitat amb què fa tasques. El seu desenvolupament descansa en la combinació de coneixement avançat per al disseny de models de llenguatge, d’ordinadors equipats amb xips d’alta capacitat de processament i d’una sòlida arquitectura física –centres de dades– i digital –infraestructura al núvol– per a l’emmagatzematge de la informació i per a l’entrenament de models.

En aquest terreny, els EUA han consolidat la seva posició a la frontera global de la IA gràcies al seu capital humà, a les seves capacitats tecnològiques i a un entorn empresarial propici.1 Compten amb un ecosistema innovador basat en universitats d’elit i en la concentració de talent STEM i d’investigadors internacionals. Disposen, a més a més, de suport públic com a incubadora en fase inicial, liderada per agències civils (NSF) i militars (DARPA), i d’un clúster empresarial amb grans companyies tecnològiques, integrades en el teixit industrial i amb múscul financer i apetència pel risc. A això se sumen una fiscalitat i un marc regulador favorables, de mínima intervenció en la fase de desenvolupament, encara sense una llei integral federal2 i amb predomini d’actuacions ex post. El pla d’acció de l’Administració Trump ha reforçat l’aposta per la frontera tecnològica amb un marcat accent geoestratègic3 i ha fixat com a objectiu explícit que els semiconductors, els models i les aplicacions nord-americanes siguin hegemònics a escala global i es converteixin en el nou «patró or».4

En canvi, la planificació, la coordinació i l’orientació estatals són la base del model xinès. Tot i que les empreses privades són les que han capitalitzat la millora exponencial de les capacitats tecnològiques en l’última dècada, la recerca i el desenvolupament de la IA estan alineats amb les prioritats nacionals. Enfront de l’objectiu nord-americà de definir la frontera tecnològica, la Xina prioritza les baules clau en la cadena global de valor industrial,5 en l’escala, en l’autosuficiència tecnològica i en la seguretat. A això contribueixen els subsidis, els incentius fiscals i els mecanismes de finançament públic, tant a nivell central com provincial. Aquest enfocament es complementa amb el control preventiu dels continguts amb impacte social, inclosos els requisits de registre i l’avaluació ex ante dels sistemes de recomanació en aplicacions digitals.6 La regulació recent reforça els límits a la difusió pública d’informació mentre manté una major llibertat relativa en la recerca, en el desenvolupament i en l’entrenament de models per a usos productius o estratègics.7

Per la seva banda, la UE busca articular una governança comuna que superi la prevalença dels marcs nacionals en el desenvolupament de la IA. La principal fortalesa de l’ecosistema innovador europeu és la seva base científica i investigadora, amb universitats i amb centres d’excel·lència. No obstant això, pateix d’una coordinació supranacional insuficient i d’una priorització limitada dels seus programes marc, com Horizon Europe. El sistema financer està menys orientat a l’assumpció de riscos i, juntament amb la fragmentació del mercat interior, dificulta la transferència i la monetització del coneixement i de l’escalat tecnològic.8 Per protegir els ciutadans, el marc normatiu de la UE prioritza la regulació ex ante dels usos de la IA en funció del risc,9 la qual cosa pot desplaçar-ne el desenvolupament lluny de la frontera innovadora. A això s’afegeix una elevada dependència externa en semiconductors avançats i en models fundacionals, que la UE tracta de mitigar mitjançant una estratègia d’autonomia oberta i una diversificació de socis econòmics.10

- 1

Segons les estimacions basades en dades d’Epoch AI, els EUA concentren dos terços de la capacitat mundial de computació relacionada amb la IA, seguits de la Xina amb prop del 20%, mentre que la UE amb prou feines assoliria el 5%.

- 2

L’única llei general de la IA vigent als EUA és l’aprovada per l’estat de Colorado el 2024.

- 3

Casa Blanca (2025), «America’s AI Action Plan».

- 4

Desplaça així el focus previ en la coordinació de l’ecosistema innovador i en la resiliència industrial recollits a la National Artificial Intelligence Initiative Act (2020) i a la CHIPS and Science Act (2022).

- 5

Vegeu el Focus «L’alquímia de la Xina: com transforma minerals crítics en poder global», a l’IM01/2026.

- 6

Cyberspace Administration of China, CAC (2021), «Algorithm Recommendation Provisions»; CAC (2023), «Interim Measures for the Management of Generative AI Services»; CAC (2023), «Deep Synthesis Provisions», i CAC (2025), «AI-generated Content Labeling Rules».

- 7

CAC (2023), «Interim Measures for the Management of Generative AI Services»; CAC (2023), «Deep Synthesis Provisions», i CAC (2025), «AI-generated Content Labeling Rules».

- 8

Draghi, M. (2024), «The Future of European Competitiveness».

- 9

UE (2024), Artificial Intelligence Act.

- 10

El Pla d’Acció «Continent d’IA», presentat per la Comissió el 2025, trasllada al conjunt de la cadena de valor l’enfocament d’intervenció pública estratègica aplicat als semiconductors a l’European Chips Act (2023), complementat pels objectius de la Critical Raw Materials Act (2024) per garantir un subministrament segur i sostenible de primeres matèries fonamentals.

La Xina prioritza l’adopció i la difusió amb usos productius

Més enllà del desenvolupament tecnològic, l’impacte econòmic i social de la IA depèn, en gran part, de com es governa la seva adopció i la seva difusió, àmbits en què els principals actors també presenten enfocaments clarament diferenciats.

Als EUA, el lideratge correspon a la iniciativa i a la competència empresarial privades, amb les grans plataformes tecnològiques i els proveïdors de software com a canals naturals d’escalat cap a les empreses i els consumidors. L’acció estatal se centra en eliminar barreres, proveir infraestructures crítiques i utilitzar la contractació pública –en especial en defensa i en seguretat– com a mecanisme tractor d’adopció. La regulació és majoritàriament ex post, guiada per estàndards voluntaris d’aplicació transversal definits per una agència científica federal (NIST), juntament amb la supervisió sectorial en àmbits sensibles, com la protecció de pacients sanitaris i de clients de serveis financers. Des d’aquesta lògica de mínima intervenció, l’Estat actua com a facilitador i, en gran part, deixa en mans del mercat la gestió dels àmbits transversals, tot i que el nou marc regulador nacional inclou recomanacions per a la requalificació professional i per limitar l’impacte de l’expansió dels centres de dades sobre el cost de l’electricitat.11

El model xinès mostra, com en la fase de desenvolupament, un elevat protagonisme públic. L’Estat actua com a coordinador de l’ecosistema, com a regulador ex ante, com a finançador i com a demandant i canalitza una elevada inversió pública a través de grans empreses estatals i cap a sectors estratègics, com la indústria avançada, la logística, l’energia i la seguretat. La planificació inclou objectius de penetració sectorial i territorial a diferents horitzons, amb un full de ruta que culminaria en una economia i en una societat plenament «intel·ligents» el 2035.12 Per aquest motiu es defineixen programes verticals de transformació de la cadena de valor industrial,13 amb entorns controlats de competència que faciliten l’avaluació de l’escalabilitat sense traslladar els riscos al conjunt del sistema, com sandboxes reguladors i zones pilot. Aquest enfocament s’acompanya de la integració de la IA en l’educació superior i de programes de capacitació tècnica i professional. La planificació energètica i d’infraestructures forma part de l’estratègia de desplegament, mentre que la sostenibilitat queda subordinada a les prioritats nacionals de seguretat econòmica.

A diferència dels EUA, on la difusió de la IA descansa en grans plataformes privades, i de la Xina, on l’Estat actua com a demandant centralitzat, a la UE, l’adopció i la difusió de la IA s’articula, principalment, a través d’un enfocament regulador i d’acompanyament públic. La fragmentació del mercat interior i les obligacions normatives ex ante per a usos d’alt risc condicionen el ritme i l’escala de l’adopció.14 L’acció pública combina regulació amb instruments comunitaris –com l’estratègia d’aplicació de la IA– i amb suports pràctics, com hubs i entorns de prova, orientats a facilitar la implementació sectorial i a reduir la incertesa jurídica.15 Aquest enfocament tendeix a encarir l’adopció i a alentir la difusió, en especial entre les pimes, on els costos fixos i el dèficit de competències pesen més. A això s’afegeixen condicionants estructurals, com els elevats costos energètics i els compromisos mediambientals associats al desplegament d’infraestructures intensives en computació.16

- 11

Casa Blanca (2026), «Artificial Intelligence: national policy framework».

- 12

Aquests objectius estan definits pel programa de treball de la iniciativa AI Plus llançada el 2024 pel consell d’Estat, a semblança de la iniciativa Internet Plus del 2015.

- 13

Per exemple, la iniciativa AI + Manufacturing llançada el 2025 dins AI Plus.

- 14

Draghi, M., op. cit.

- 15

La AI Act (2024) estableix mecanismes d’acompanyament al desplegament per facilitar el compliment normatiu en usos d’alt risc, mentre que l’Apply AI Strategy (2025) els integra en un pla d’acció orientat a accelerar l’adopció, en especial entre pimes i administracions.

- 16

IEA (2025), «Energy and AI».

La UE busca el seu lloc en la geopolítica de la IA

La rivalitat entre els EUA i la Xina en l’era de la IA es desenvolupa sota una elevada incertesa estratègica.17 No és clar si l’avantatge a la frontera tecnològica generarà rendes persistents difícils de replicar o si la competència es desplaçarà cap a la difusió, el desplegament i la capacitat d’escalar aplicacions en sectors clau. En els dos escenaris, el poder associat a la IA tendirà a dependre del control d’actius fonamentals –xips avançats, capacitat de còmput, energia, talent i integració industrial–, de manera que apostar per una única trajectòria pot resultar costós si l’evolució tecnològica divergeix dels supòsits inicials.

Aquest marc tendeix a situar les potències mitjanes en una posició de dependència tecnològica.18 La concentració de talent, la inversió i la capacitat de còmput als EUA i a la Xina limita el marge d’influència sobre el rumb del canvi tecnològic i amplifica els costos d’ajust econòmic i social associats a la IA. Per a la UE, el risc de quedar endarrerida reforça el debat sobre l’equilibri entre regulació, competitivitat i escala. En particular, el diagnòstic de l’informe Draghi sobre les friccions al mercat interior i la dificultat d’escalar la innovació connecta amb el gir recent cap a enfocaments de simplificació i de proporcionalitat reguladora, amb l’objectiu d’evitar que la seguretat jurídica acabi penalitzant l’adopció i l’escalat, en especial entre les pimes.19

Així i tot, la governança de la IA no queda necessàriament reduïda a una lògica de blocs. Fins i tot en un context de rivalitat estratègica, les iniciatives multilaterals recents mostren espais per coordinar principis i pràctiques. Així, el focus en la seguretat i en la regulació de les cimeres de Londres (2023) i de Seül (2024) s’ha ampliat a una agenda més transversal d’innovació, d’habilitats digitals, d’impacte laboral i de sostenibilitat a París (2025) i a l’èmfasi en les bretxes de capacitats entre les economies avançades i les emergents a Nova Delhi (2026). En aquesta línia, el marc impulsat per les Nacions Unides suggereix una arquitectura global més inclusiva i més ben distribuïda, basada en principis comuns i en mecanismes complementaris a les estratègies nacionals i regionals.20 Per a la UE, el desafiament serà, precisament, traduir aquesta agenda cooperativa en capacitats reals d’adopció i d’escalat.

- 17

Foreign Affairs (2026), «Geopolitics in the Age of Artificial Intelligence: Strategy and Power in an Uncertain AI Future».

- 18

Foreign Affairs (2026), «The AI Divide: How U.S.-Chinese Competition Could Leave Most Countries Behind».

- 19

La proposta de la Comissió Europea, continguda al paquet Òmnibus Digital del novembre del 2025 –en l’actualitat en negociació entre colegisladors– introdueix un to més pragmàtic en l’enfocament regulador, amb ajustos orientats a reduir càrregues i a facilitar l’adopció tecnològica sense alterar els objectius de protecció.

- 20

Nacions Unides (2024), «Governança de la Intel·ligència Artificial en benefici de la Humanitat».

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.

Digitalització i tecnologia

Claus per a entendre com la digitalització les noves tecnologies estan transformant de manera profunda l'economia i el funcionament de la societat