La Gran Renúncia: canvi de paradigma al mercat laboral nord-americà?

Sorprèn que en un dels mercats laborals més flexibles del món com és el nord-americà s’estigui trigant tant a recuperar la normalitat, tenint en compte que el PIB ja va recuperar els nivells prepandèmia en el 2T 2021. Es tracta d'un fenomen transitori o d'un canvi estructural?

27 de gener de 2022

Des de fa mesos, els analistes de l’economia nord-americana estan debatent sobre la dificultat del mercat laboral per tornar als nivells prepandèmia, malgrat que el PIB ja ho va fer en el 2T 2021. Sorprèn que, en un dels mercats laborals més flexibles del món, s’estigui trigant tant a recuperar la normalitat, sobretot si ho comparem amb el que està succeint en països com Espanya, on, en teoria, hi ha molta menys flexibilitat. La pregunta és si podem estar afrontant canvis estructurals o, més aviat, com sembla que succeeix en altres àmbits de l’economia, ens trobem davant desajustaments puntuals entre l’oferta i la demanda que s’haurien de corregir amb el temps.

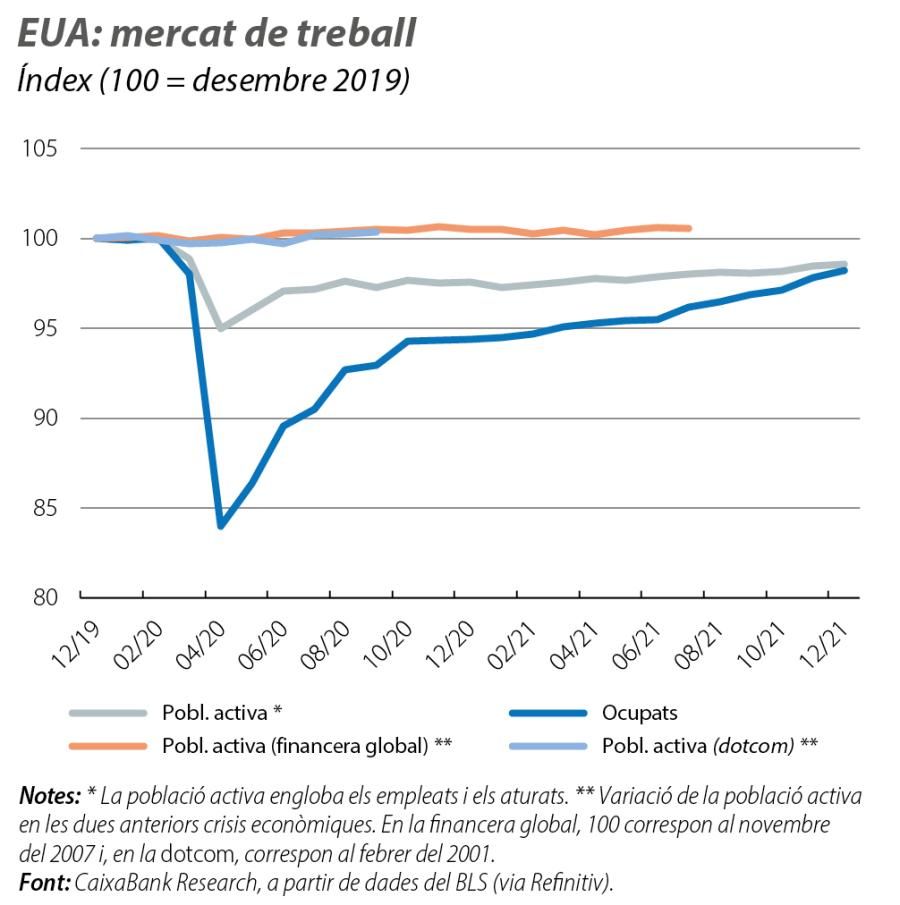

Per començar, sorprèn que, al final del 2021, la taxa d’activitat se situés encara 1,5 punts per sota dels nivells del febrer del 2020 (en el 61,9% de la població en edat de treballar), després d’haver assolit un mínim a l’abril del 2020 (3,2 p. p. menys que al febrer d’aquest mateix any). No obstant això, en les tres crisis econòmiques anteriors, la població activa amb prou feines va experimentar cap canvi (vegeu el primer gràfic). En l’actualitat, però, aquesta minvant força laboral s’ha traduït en uns 3 milions menys d’ocupats en aquest moment de la recuperació.1

- 1. La població activa està constituïda pel total d’empleats i d’aturats. Al desembre del 2021, hi havia 3,5 milions d’ocupats menys que al febrer del 2020 (el 2,3% per sota) o 2,9 milions si tenim en compte tant els empleats no agrícoles com els agrícoles.

A més d’aquest canvi en el comportament de la població activa, un nou fenomen ha irromput en l’àmbit laboral: la Gran Renúncia. Aquesta renúncia o dimissió (quitting, en anglès) al mercat laboral es reflecteix en l’elevat nombre de persones que decideixen deixar la feina: més de 4 milions al mes, en relació amb una mitjana de poc més de 3 milions en els anys previs a la pandèmia (vegeu el segon gràfic). Es tracta d’un fenomen gens comú en crisis anteriors.2 Malgrat que la majoria de les persones que dimiteixen tenen l’objectiu de buscar una nova feina (amb unes condicions millors), en alguns casos, la renúncia comporta una sortida de caràcter més definitiu de la força laboral. Això fa que els dos fenòmens, les renúncies i l’abandonament de la força laboral, estiguin estretament relacionats i s’estiguin traduint en un augment del nombre de vacants fins a nivells no vistos en els últims anys: més de 10 milions d’ofertes en la mitjana mensual de la segona meitat del 2021 (en relació amb uns 7 milions abans de la pandèmia). Aquests llocs de treball no coberts es donen en tots els sectors i en tots els nivells de formació. En definitiva, la rigidesa de l’oferta laboral davant l’augment de la demanda un cop recuperada la mobilitat reflecteix problemes poc freqüents en un mercat laboral tan eficient com el nord-americà.

- 2. La taxa de renúncia (quit rate) es va situar al voltant del 3% en el 2S 2021, en relació amb el 2,2% del període previ a la pandèmia. En canvi, en les dues crisis econòmiques anteriors (la financera global i la dotcom), aquesta taxa no va augmentar durant la recuperació econòmica, sinó que va disminuir lleugerament.

De factors més o menys conjunturals

Què podria explicar aquest comportament diferencial de la població activa en aquesta crisi? Una combinació de factors demogràfics, econòmics i, fins i tot, sociològics. En articles anteriors, ja hem desenvolupat algunes d’aquestes raons:3 (i) limitacions de caire familiar, davant el tancament dels centres educatius durant molts mesos; (ii) els ajuts a l’atur, molt generosos, i altres transferències públiques que es van donar durant els moments culminants de la pandèmia; (iii) les jubilacions anticipades dels baby boomers,4 i (iv) l’efecte riquesa derivat de les pujades de preus al mercat immobiliari i del bon comportament dels mercats de valors.

L’augment (i avançament) de les jubilacions és un factor estructural que pot continuar pesant al mercat de treball en els propers trimestres, mentre que l’efecte de les transferències generoses s’ha d’anar diluint i el comportament dels actius reals i financers s’hauria de moderar, sobretot si es confirma el gir de la política monetària. No obstant això, hi ha altres factors de caire sociològic, com una reavaluació de la vida personal i professional, que també poden estar jugant un paper important en aquests canvis en l’oferta laboral, la qual cosa fa que la seva perdurabilitat en el temps sigui menys evident.

Després del xoc que representa una pandèmia, no és estrany que moltes persones hagin canviat la seva escala de valors. Als EUA, on el treball és una part central de la vida de les persones (entre els països avançats, lideren el nombre d’hores setmanals treballades) i on, a més a més, encara hi ha una elevada precarietat laboral,5 és més normal un replantejament centrat, precisament, en l’activitat professional. Això encaixaria tant amb la variació constatada en la força laboral com amb l’elevat percentatge de renúncies mensuals.

Fins i tot, podríem estar sent testimonis d’un canvi de paradigma al mercat laboral del país, amb un augment de la «consciència de classe» entre els treballadors nord- americans. Així, per exemple, en una enquesta recent de Gallup, el 68% dels treballadors aprovaven el paper dels sindicats, el percentatge més alt dels 57 últims anys. Però encara és aviat per intentar discernir quins d’aquests canvis es poden anar diluint a mesura que anem deixant enrere la pandèmia i quins tindran una naturalesa més tendencial. Per tant, en els propers mesos, també testarem la hipòtesi de la transitorietat al mercat de treball.

Ara com ara, com era d’esperar, la Gran Renúncia i el seu efecte sobre l’augment de les vacants es tradueix en un increment dels salaris. La taxa de renúncia del final del 2021 (el 3,2%) seria coherent amb increments salarials mitjans fins i tot lleugerament superiors als actuals, en el 5,5% (vegeu el tercer gràfic). Aquests augments salarials tendiran a prolongar les pressions inflacionistes als EUA i, entre altres motius, han provocat un viratge important de la política monetària al país.

- 3. Vegeu el Focus «EUA: recuperació (in)completa del mercat laboral», a l’IM07/2021.

- 4. Segons un estudi recent de la Fed de Saint Louis, durant el 2020 i la primera meitat del 2021, es van jubilar 2,4 milions més de baby boomers del que era d’esperar. Vegeu Faria-e-Castro, M. (2021), «The COVID Retirement Boom», Economic Synopses, (25), 1-2.

- 5. Vegeu Kalleberg, Arne L. (2011), «Good jobs, bad jobs: The rise of polarized and precarious employment systems in the United States, 1970s-2000s», Russell Sage Foundation.