Tresor 2024: la major participació d’inversors domèstics i de no residents absorbirà les majors necessitats de finançament

Malgrat l’objectiu de disminució del dèficit públic a cotes del 3% del PIB el 2024, les necessitats de finançament del Tresor continuaran sent elevades. A més a més, el mercat haurà d’absorbir tot el deute que està en mans del BCE i que no reinvertirà. En aquest context, posem en perspectiva el volum de deute que enguany haurà d’absorbir el mercat.

12 de febrer de 2024

L’estratègia del Tresor, després del final de les compres netes per part del BCE

L’estratègia de finançament del Tresor per al 2024, publicada a mitjan gener, recull una emissió neta prevista de 55.000 milions d’euros, que serà coberta íntegrament mitjançant instruments a mitjà i llarg termini. És una quantitat elevada, tot i que inferior als 65.000 milions del 2023. L’emissió bruta de deute a mitjà i a llarg termini, que afegeix les amortitzacions previstes, pujarà a 173.118 milions d’euros, lleugerament per damunt dels 167.500 milions del 2023.

El canvi d’escenari és destacable, perquè el BCE mantindrà i, de fet, intensificarà el replegament iniciat el 2022. Recordem que, al programa APP,1 les compres netes es van prolongar fins al juny del 2022; del juliol del 2022 al febrer del 2023, es van reinvertir el 100% dels bons que vencien; entre el març i el juny del 2023, es van realitzar reinversions parcials, i, des del juliol de l’any passat, les reinversions són 0, de manera que la cartera va caient al ritme que vencen els actius. I, al PEPP (programa d’expansió quantitativa extraordinari per la pandèmia), les compres netes es van estendre fins al març del 2022; entre l’abril del 2022 i el juny del 2024, es realitzaran reinversions al 100; entre el juliol i el desembre del 2024, les reinversions seran parcials, i, finalment, a partir del 2025, s’aturaran i la cartera caurà al ritme que vencin els actius.

- 1. Des del 2014, el BCE ha adquirit actius mitjançant el programa de compra d’actius, conegut com APP per les sigles en anglès (Asset Purchase Programme), entre els quals es troben títols de deute públic, bons corporatius, bons de titulització d’actius i bons garantits.

Tenint en compte tota aquesta informació, el 2023, el BCE va realitzar compres netes de deute sobirà espanyol negatives per valor de –15.000 milions d’euros i va reinvertir amortitzacions per valor de 36.000. El 2024, estimem que el BCE realitzarà compres netes per valor de –38.000 milions i reinvertirà deute a mitjà i llarg termini per un valor proper als 47.000. Arran de tot plegat, les compres brutes del BCE se situarien, el 2024, 12.000 milions per sota de les del 2023 (el 0,8% del PIB).

Malgrat el menor protagonisme del BCE, el context de tipus d’interès més alts en relació amb el període 2016-2022 hauria d’incrementar l’atractiu d’aquests actius per als inversors, siguin domèstics o no residents, i facilitar l’absorció de les necessitats de finançament d’Espanya, una tendència que ja s’ha observat el 2023. Així, les tinences de deute espanyol mostren una bona diversificació de la base inversora (vegeu el segon i tercer gràfics). El 2023 (dades fins a l’octubre), els inversors estrangers van mostrar la seva confiança ampliant les tinences de deute espanyol (excloses les lletres) en 65.000 milions d’euros en relació amb el tancament del 2022, molt per damunt de la mitjana històrica del 2003-2021 (16.400 milions). D’aquesta manera, el seu pes sobre el total de tinences del nostre deute (incloses les lletres, que representen amb prou feines el 5% de la cartera de deute) ha pujat al 41%, en relació amb el 40% del final del 2022, de manera que han tingut una participació especial en les emissions sindicades del 2023.

D’altra banda, els inversors internacionals han reduït les tinences de lletres en favor dels inversors domèstics. Els inversors al detall han liderat l’interès domèstic per les lletres del Tresor i han passat a ser-ne els principals tenidors, amb un increment històric de 21.000 milions d’euros fins a l’octubre del 2023. Com a resultat, els inversors al detall representen en aquesta data el 31,7% del total de tinences de lletres, que ascendeixen a 22.893 milions d’euros, la qual cosa els converteix en el principal tipus d’inversor d’aquest segment. Així, en conjunt, els inversors domèstics compten amb el 28,4% de tot el deute (el 26,3% al final del 2022).

Mirant l’estoc total, estimem que el deute públic en mans del BCE representarà el 2024 el 30% del total del deute (el 32% del PIB), i el 70% restant (el 75% del PIB) quedarà en mans de la resta d’inversors. Entre el 2012 i el 2015, el volum de deute sobre el total en mans d’actors que no eren el BCE va superar amb escreix aquesta xifra (amb un pic del 102% del PIB el 2014).

Altres factors de suport

Més enllà del major protagonisme dels inversors privats, hi ha altres factors per entendre en quines condicions el Tresor haurà de satisfer aquestes necessitats de finançament el 2024, com uns costos de finançament més favorables malgrat l’enduriment monetari de l’últim any, que sembla que ara es desfarà de manera gradual, i una vida mitjana llarga del deute.

En concret, el 2023, el cost de finançament mitjà de les noves emissions (incloses les lletres) va repuntar fins al 3,44%, després de situar-se en l’1,35% el 2022 i en terreny negatiu (el –0,04%) el 2021. Malgrat això, el cost mitjà del conjunt del deute ha repuntat de forma molt moderada, de l’1,64% el 2021 fins a l’1,73% el 2022 i el 2,1% el 2023. I és que, per ancorar els baixos costos de finançament dels últims anys, el Tresor va optar per emetre en els trams més llargs de la corba de venciments. Això ha permès incrementar la vida mitjana del deute espanyol, que se situa en els 7,8 anys.

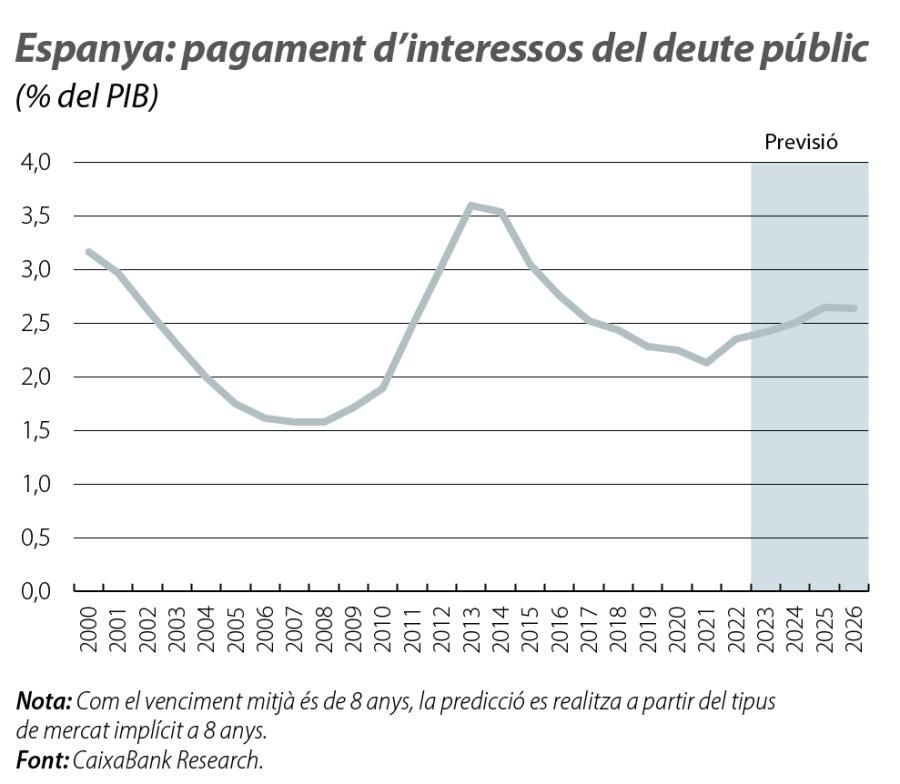

El 2024, es preveu que el cost mitjà del conjunt del deute repunti de forma molt moderada, gràcies al venciment de deute emès fa anys a tipus superiors als actuals i a la llarga durada mitjana. D’aquesta manera, el pagament d’interessos per al deute del conjunt de les Administracions públiques (AP), tenint en compte les expectatives actuals dels mercats, que esperen una caiguda dels tipus d’interès una mica superior a la d’uns mesos enrere, es podria situar, el 2024, en el 2,5% del PIB, un nivell similar al del 2023, però molt inferior al de fa una dècada (el 2014, per exemple, va assolir el 3,5%).

Mirant a mitjà termini, el 2026, la factura d’interessos del conjunt de les AP es podria situar al voltant del 2,6% del PIB, la qual cosa comportaria una factura per interessos d’uns 44.000 milions d’euros, que cal comparar amb els 35.000 previstos per al 2023. Així, malgrat que l’enduriment monetari es vagi desfent, els costos del deute encara seran superiors als dels anys de tipus ultrabaixos, de manera que es produirà un augment gradual del cost del deute. Per aquest motiu, i tenint en compte l’elevat deute públic, serà clau dissenyar una estratègia de consolidació fiscal gradual però sostinguda en el temps i que s’ajusti a les noves regles fiscals aprovades per la UE.

Temes clau

Condicions macrofinanceres

Quins factors determinaran l'evolució dels tipus d'interès, de l'sentiment inversor i de les condicions macrofinancieras en general?