L’adopció de la IA a l’empresa espanyola avança amb rapidesa, però continua sent limitada i desigual

L’adopció de la intel·ligència artificial (IA) a l’empresa espanyola s’ha accelerat en els últims anys, però ho ha fet d’una manera incompleta i heterogènia. Aquest article analitza el grau de penetració de la IA en funció de quatre dimensions clau: la dimensió de l’empresa, les diferències sectorials, els usos concrets dins l’organització i les principals barreres que en frenen el desplegament. A més a més, presentem una comparativa amb la resta d’Europa. Entendre com i on s’està incorporant la IA és especialment rellevant des d’una perspectiva empresarial i macroeconòmica, ja que la seva adopció condiciona els guanys d’eficiència i de productivitat i pot ampliar les bretxes entre les empreses, els sectors i els treballadors en un teixit productiu com l’espanyol, dominat per les pimes i per les microempreses.

Adopció empresarial: la dimensió importa

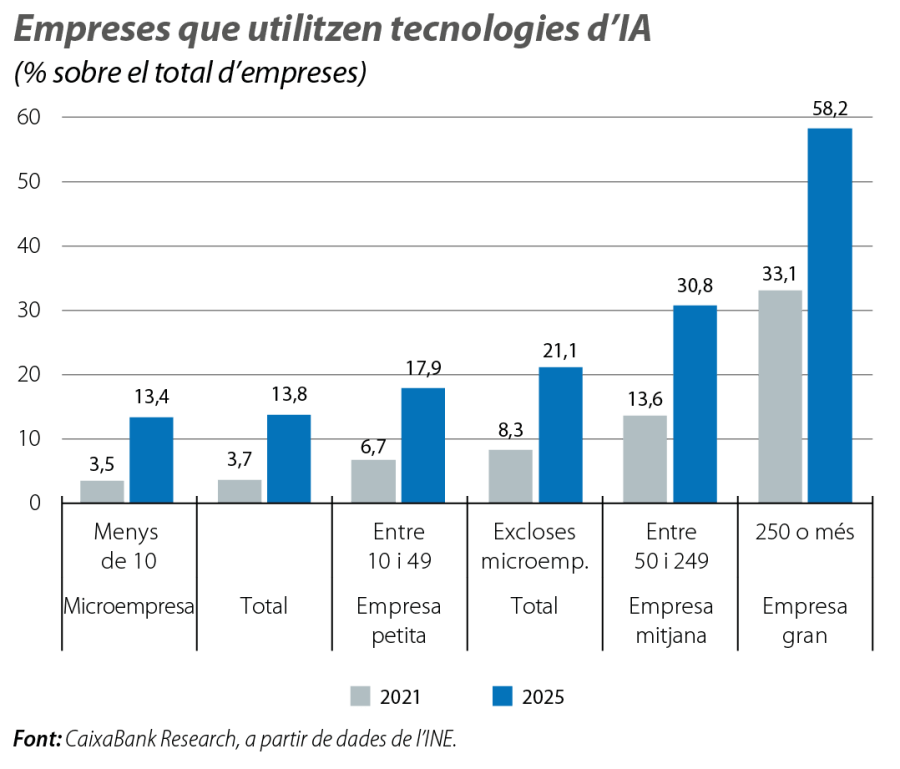

Entre el 2021 i el 2025, l’adopció de tecnologies d’IA a l’economia espanyola s’ha duplicat amb escreix a les empreses amb més de 10 empleats,1 del 8% al 21%, la qual cosa indica que la IA ha deixat de ser una tecnologia experimental. Així i tot, el 2025, prop de 8 de cada 10 empreses encara no la utilitzaven, senyal que la difusió generalitzada encara no s’ha produït.2

- 1

Excloure les empreses de menys de 10 empleats és la mètrica més utilitzada també per fer la comparativa internacional.

- 2

Per a aquesta anàlisi de l’adopció d’eines d’IA per part de les empreses espanyoles, s’utilitza l’Enquesta d’Ús TIC i Comerç Electrònic (CE) de l’INE. Atès que l’enquesta separa empreses de menys i de més de 10 empleats, la dada total s’obté ponderant els dos grups d’acord amb l’estructura empresarial (CIRCE, INE): segons els nostres càlculs, l’adopció d’IA passa del 4% el 2021 al 14% el 2025.

La primera conclusió rellevant és que la dimensió empresarial és un factor decisiu. La IA és present a gairebé 3 de cada 5 empreses grans, però només al 18% de les empreses amb menys de 50 treballadors. Aquesta bretxa reflecteix barreres que van més enllà de la tecnologia, relacionades amb els recursos financers, amb la disponibilitat de dades, amb el personal qualificat i amb la capacitat organitzativa.

Aquestes diferències no s’han reduït en el període 2021-2025. Malgrat que l’adopció creix a totes les dimensions, l’avanç ha estat molt més intens a les empreses grans (+25 p. p.) que a les petites (+11 p. p.). Les empreses mitjanes (entre 50 i 250 empleats) destaquen com un punt d’inflexió: el seu nivell d’adopció (el 31%) és sensiblement major que a les petites (el 18%), la qual cosa suggereix que assoleixen un llindar de recursos suficient per experimentar amb la IA.

Si a l’anàlisi estiguessin incloses les microempreses, la taxa agregada d’adopció cauria sensiblement: en lloc d’un 21%, seria d’un 14%, ja que les microempreses mantenen un nivell d’adopció molt reduït (el 13%) i suposen el 95% del teixit productiu espanyol.3

- 3

També és interessant mirar l’adopció no en termes d’empreses, sinó d’ocupats. Ponderant per ocupació (i incloent totes les empreses, fins i tot les microempreses), s’estima que, el 2025, al voltant del 31% dels treballadors a Espanya estaven ocupats en empreses que utilitzen tecnologies d’IA, ja que l’adopció es concentra a les empreses mitjanes i a les empreses grans, que tenen un pes molt superior en l’ocupació total. Aquest resultat s’obté combinant les taxes d’adopció d’IA per dimensió d’empresa amb la distribució de l’ocupació per dimensió, segons l’SME Country Fact Sheet 2025 de la Comissió Europea (Eurostat/JRC).

Forta heterogeneïtat en l’adopció de la IA per sectors

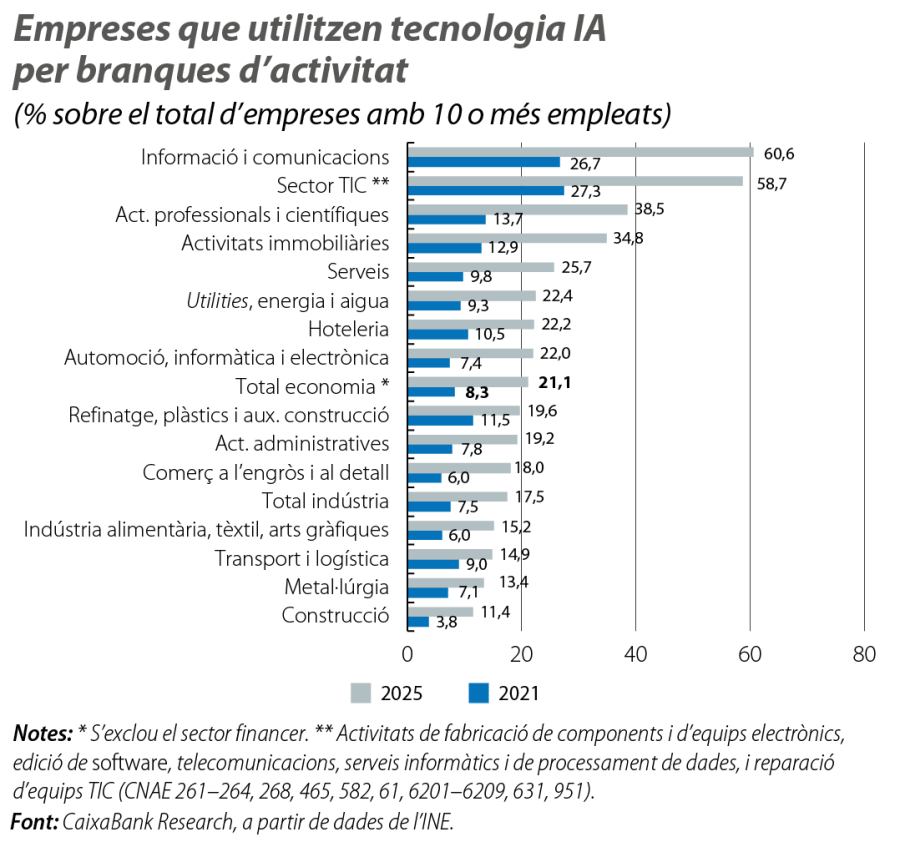

El 2025, els sectors amb una major adopció de la IA eren el d’informació i comunicacions i el sector TIC,4 amb percentatges al voltant del 60%, molt per damunt dels nivells observats el 2021 (el 26-27%). En aquestes branques, la IA ha passat a ser força prevalent, d’acord amb la seva major intensitat en capital intangible, la disponibilitat de dades i la proximitat a l’oferta tecnològica.

En un segon nivell se situen els serveis intensius en coneixement, com les activitats professionals i científiques (el 38,5%) i les activitats immobiliàries (el 35%). En tercer lloc, un grup ampli de sectors presenta nivells intermedis d’adopció, al voltant del 20%-26%, que combinen serveis i indústria: subministraments bàsics, hoteleria i automoció i electrònica.

A l’extrem inferior se situen la construcció, la metal·lúrgia i el transport i la logística, on l’adopció continua sent reduïda. En conjunt, malgrat que alguns sectors s’acosten a un ús generalitzat de la IA, l’economia es manté en una fase intermèdia, amb un ampli marge de difusió futura concentrat als sectors i a les empreses més endarrerides.

- 4

El sector TIC considera activitats de fabricació de components i d’equips electrònics, edició de software, telecomunicacions, serveis informàtics i de processament de dades, i reparació d’equips TIC (CNAE 261–264, 268, 465, 582, 61, 6201–6209, 631, 951).

Per què utilitzen la IA les nostres empreses?

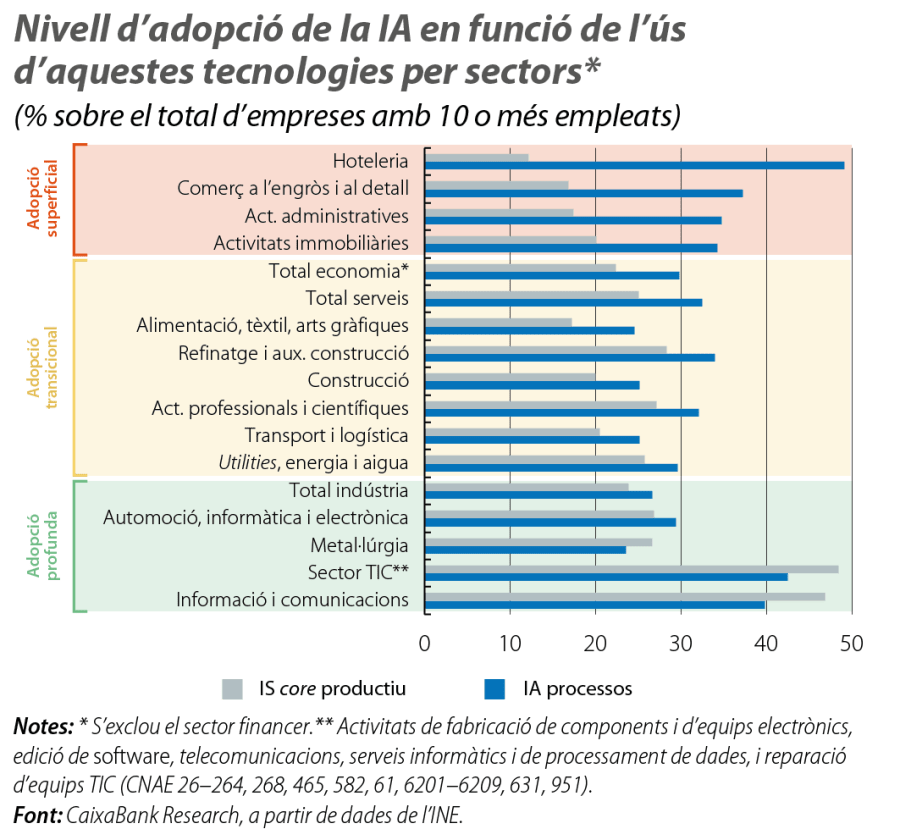

La següent qüestió és identificar per a quines funcions concretes s’utilitza la IA a cada sector. Per fer-ho, distingim entre dos grans tipus d’aplicacions. D’una banda, la IA de processos, orientada a millorar l’eficiència organitzativa i comercial, com la gestió interna, les tasques administratives o el suport a les vendes. De l’altra, la IA vinculada al nucli productiu, és a dir, la que s’aplica directament a la producció de béns o a la prestació del servei principal.5

En aquest sentit, es considera que l’adopció és superficial quan la IA s’utilitza, principalment, en processos i no en la producció de béns o de serveis i que és profunda quan la IA s’utilitza de forma més significativa en la producció que en la gestió. També considerem un altre grup de sectors que mantenen una adopció transicional en el seu pas d’una adopció d’IA per a processos cap a un major ús de la IA vinculada a la producció. Sectors com l’hoteleria, el comerç i les activitats administratives concentren la major part de la seva adopció en la IA de processos. En aquests casos, la IA s’introdueix primer en funcions transversals de gestió i de suport comercial, on els costos d’implantació i els riscos organitzatius són menors, abans d’estendre’s al nucli productiu.

- 5

Considerem com a IA de processos els usos en administració i gestió empresarial, màrqueting i vendes, comptabilitat i finances, seguretat TIC, suport a l’anàlisi d’informació. En canvi, es considera IA de producció la directament vinculada a la producció de béns, a la prestació directa de serveis, a la logística i a les operacions, així com a l’R+D avançada, com l’automatització, la simulació i l’optimització de processos.

En una posició intermèdia apareixen sectors com l’alimentari i el tèxtil, les activitats professionals i científiques o la construcció, amb una adopció transicional en què conviuen els dos usos. La IA comença a calar en les decisions operatives, però encara no exerceix un paper dominant en l’activitat central del negoci.

Finalment, sectors com la informació i les comunicacions i el sector TIC mostren una adopció elevada tant en processos com al nucli productiu. En aquestes branques, la IA no és solament una eina d’eficiència, sinó que és una part integral del producte, del servei i de la infraestructura digital.

En conjunt, el patró observat suggereix que l’avanç recent de l’adopció a l’economia espanyola ha estat impulsat, principalment, pels usos horitzontals, de ràpida implementació i de baix cost, més orientats a tasques administratives que a processos de producció. Això encaixa amb el que ha documentat Daron Acemoglu per als EUA, on la millora de la qualitat i la fiabilitat dels processos són la principal motivació per a l’adopció de la IA.6 La gran incògnita per a l’impacte en la productivitat agregada és quan es generalitzarà l’ús de la IA en els usos operatius i del negoci principal, que requereixen més integració, més inversió i més redisseny de processos.

- 6

Vegeu Acemoglu, D. et al. (2022), «Automation and the workforce: a firm-level view from the 2019 annual business survey», NBER Working Paper, 30659, National Bureau of Economic Research.

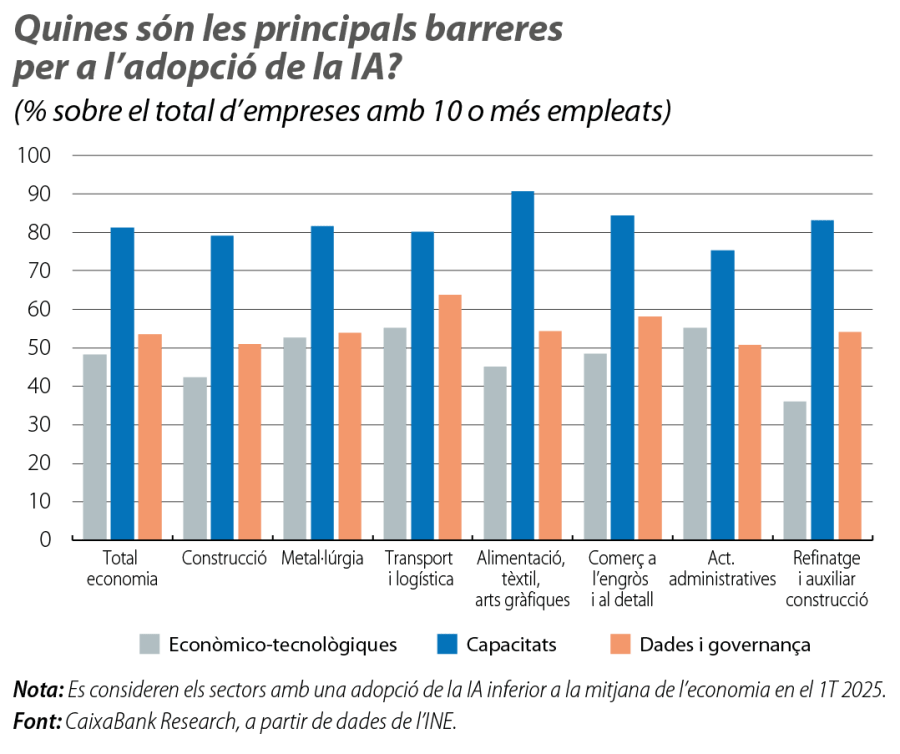

La principal barrera per a una major adopció és la falta de capacitats

Entre les raons que frenen l’adopció de la IA distingim tres grups: (i) barreres econòmico-tecnològiques (principalment, costos elevats), (ii) capacitats i (iii) dades i governança –qualitat i disponibilitat de dades, privacitat i claredat legal. Als sectors amb adopció per sota de la mitjana, el principal bloqueig és un problema de capacitats, esmentat de manera majoritària. Tot seguit, apareixen les barreres relacionades amb les dades i la governança, per davant de les barreres econòmico-tecnològiques.

Comparativa internacional: ens acostem, però encara per sota dels líders europeus

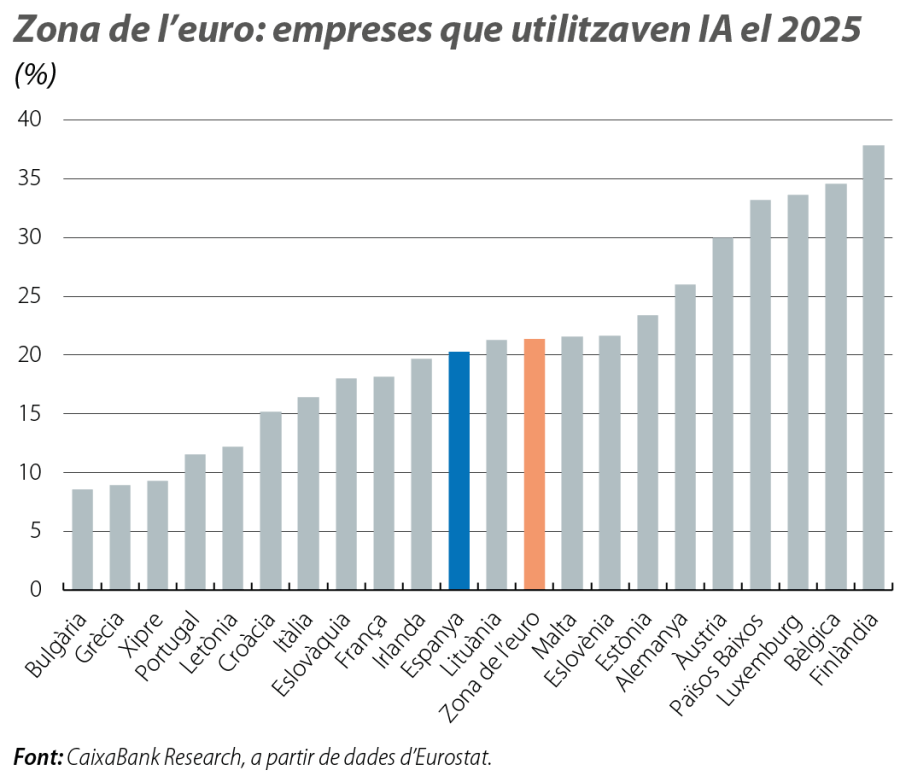

Les dades de la Comissió Europea mostren taxes d’adopció de la IA a les empreses espanyoles de més de 10 empleats el 2025 similars a la mitjana de la zona de l’euro, tot i que encara 5 punts per sota. A les empreses grans, el percentatge d’adopció és gairebé idèntic entre Espanya i la zona de l’euro, i la diferència és més gran (–7 p. p.) a les empreses mitjanes.

Pel que fa a les principals economies europees, el percentatge d’empreses que utilitzen la IA a Espanya supera el de Portugal, Itàlia i França, però se situa per sota del d’Alemanya i els Països Baixos. És especialment rellevant l’acceleració recent a Espanya: entre el 2021 i el 2024, l’adopció amb prou feines va augmentar en 3 p. p. (la meitat que a la zona de l’euro), mentre que, entre el 2024 i el 2025, l’increment va assolir els 9 p. p. i va superar l’avanç mitjà de la zona de l’euro i el registrat a Alemanya, a França o a Itàlia.

En resum, l’adopció de la IA a l’empresa espanyola avança, però continua sent limitada i molt desigual. En primer lloc, la dimensió empresarial és determinant: les empreses grans adopten molt més la IA que les pimes i les microempreses –majoritàries en el teixit productiu–, la qual cosa pot ampliar les bretxes de productivitat. En segon lloc, la IA s’introdueix, sobretot, en funcions transversals de gestió i de suport comercial, mentre que la seva penetració al nucli productiu avança amb més lentitud, la qual cosa ajuda a explicar que el seu impacte agregat encara sigui contingut. Finalment, les principals barreres responen a la falta de capacitats adequades, la qual cosa posa en relleu la importància de reforçar el capital humà mitjançant polítiques educatives i de formació. El repte, per tant, ja no és demostrar la utilitat de la IA, sinó facilitar-ne l’adopció profunda i generalitzada allà on avui es concentren els majors frens.

Digitalització i tecnologia

Claus per a entendre com la digitalització les noves tecnologies estan transformant de manera profunda l'economia i el funcionament de la societat