Què significarà el ‘de-risking’ per a la UE?

De-risking, decoupling, fracturing, reshoring, nearshoring, friendshoring… com entendre la nova era de la globalització?

13 de novembre de 2023

Després de dècades d’expansió ràpida del comerç global, impulsada, en part, per la integració de la Xina en l’economia mundial, l’última onada de globalització ha anat perdent embranzida. Nombrosos factors expliquen aquest alentiment, entre els quals podem esmentar l’esvaïment d’uns certs avantatges comparatius, com el diferencial de costos salarials, a mesura que es desenvolupaven els nous centres globals de producció, en particular al continent asiàtic.1 A aquestes macrotendències, s’ha sumat, en l’última dècada, l’augment de les tensions geopolítiques i de la incertesa cap a les polítiques comercials. Tot plegat ha fet ressorgir les discussions sobre conceptes com la seguretat econòmica i ha comportat canvis profunds en les polítiques econòmiques de les majors potències comercials del món.

El 2015, les autoritats xineses van presentar el pla Made in China 2025 amb l’objectiu d’incrementar la producció del país en sectors estratègics. El 2022, es van aprovar als EUA el Inflation Reduction Act i el Chips and Science Act, uns paquets d’estímul econòmic per impulsar la indústria nord-americana en les dimensions verda i digital. A la UE, la nova «autonomia estratègica» s’ha materialitzat, des de la pandèmia, en el llançament de programes d’inversió a gran escala, com el Next Generation EU o el RePowerEU.2 Aquest retorn de la política industrial es dona a mesura que van augmentant les barreres als fluxos comercials i de capitals i es revisen les lleis de seguretat nacional i de propietat intel·lectual i els mecanismes de control dels fluxos d’inversió.

- 1. Vegeu els Focus «Quo vadis, globalització? (I i II)», a l’IM10/2023.

- 2. S’estima que, a cadascuna d’aquestes regions, els programes arribaran a centenars de milions de dòlars. Vegeu Zenglein, M. J. i Holzmann, A. (2019), «Evolving Made in China 2025 – China’s industrial policy in the quest for global tech leadership», MERICS, Papers on China, núm. 8, i Franco-German Council of Economic Experts (2023), «Joint Statement – The Inflation Reduction Act: How should the EU react?».

‘De-risking’, ‘decoupling’, ‘fracturing’, ‘reshoring’, ‘nearshoring’, ‘friendshoring’… com entendre la nova era de la globalització?

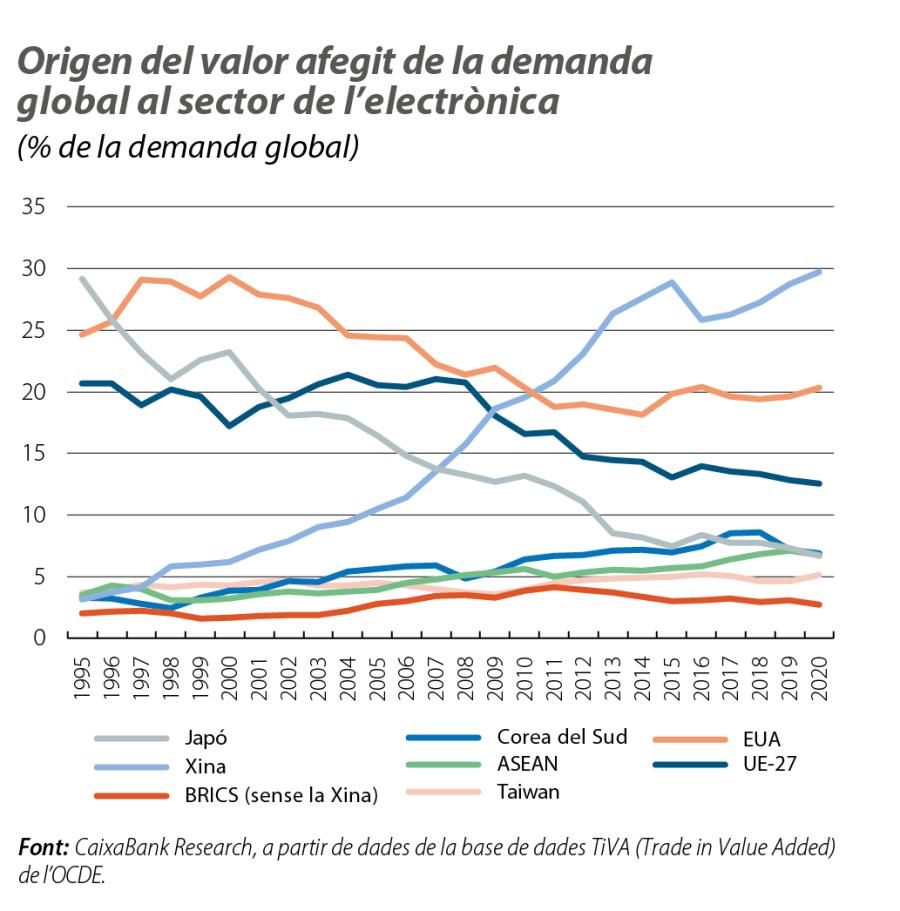

Els múltiples xocs que hem patit en els últims anys han fet que les interdependències entre economies estiguin sota revisió. En edicions anteriors d’aquest mateix informe, hem vist la importància de les interdependències entre les economies europees, asiàtiques o la nord-americana, en especial en les manufactures i en particular en sectors com l’electrònica, la maquinària, el transport o les indústries química i farmacèutica.3 D’una banda, l’eclosió de la Xina com a «fàbrica del món» en l’àmbit de l’electrònica va transformar profundament les cadenes de valor del sector, ja que va passar d’una posició gairebé irrellevant des del punt de vista de la producció a dominar sense embuts les cadenes de valor (vegeu el segon gràfic). De l’altra, els EUA va aconseguir reforçar el lideratge tecnològic (vegeu l’elevat valor afegit que genera la seva indústria al tercer gràfic), malgrat la deslocalització d’una part significativa de la producció a Àsia i, en particular, a la Xina.

- 3. Arribem a concloure, per exemple, que la «petjada electrònica» de la Xina a les majors economies avançades i emergents era tan important com la «petjada energètica» de Rússia a la UE.

Aquest sector és un bon exemple de la cruïlla en què es troba la UE en un context de tensions comercials creixents, dependent, d’una banda, de la capacitat productiva d’un soci comercial com la Xina i, de l’altra, de la puixança innovadora dels EUA.

Aquestes «dependències», però, van en sentits oposats i tenen múltiples dimensions. Si l’anàlisi de les cadenes de valor globals es fa de manera parcial (per exemple, sense considerar les relacions entre sectors), es pot produir una visió distorsionada de les dependències d’una regió. I el mateix passa si no es consideren factors com la concentració geogràfica de la producció, l’escassetat de determinats productes o el nivell de substituïbilitat entre factors productius.4

En aquest context, la UE ha proposat, en els últims mesos, una Estratègia Europea de Seguretat Econòmica que pretén minimitzar els riscos derivats de les dependències comercials en un context d’acceleració del canvi tecnològic i mantenir l’obertura i promoure el dinamisme de l’economia comunitària. Aquest nou enfocament s’ha traduït en l’aparició d’un nou argot: el de-risking (o minimització dels riscos) ha vingut, en part, a substituir una discussió anterior, més enfocada en el decoupling (o desacoblament) o en el friendshoring (la deslocalització de la producció cap a països aliats). En aquest sentit, la Comissió Europea ha publicat recentment una recomanació5 que, entre 10 tecnologies crítiques, assenyala quatre àmbits prioritaris en què considera més probable que hi hagi riscos sensibles i immediats: les tecnologies avançades de semiconductors, les tecnologies d’intel·ligència artificial, les tecnologies quàntiques i les biotecnologies.6 A més a més, la recomanació defensa que l’avaluació de riscos es basi, entre altres factors, en una anàlisi exhaustiva de la cadena de valor de les tecnologies, així com en la identificació «d’amenaces i actors d’amenaces» i en factors geopolítics.

- 4. Vegeu, en aquest àmbit, BCE (2023), «The EU’s Open Strategic Autonomy from a central banking perspective – Challenges to the monetary policy landscape from a changing geopolitical environment», International Relations Committee Work Stream on Open Strategic Autonomy, núm. 311.

- 5. Vegeu el document «Recomanació sobre àmbits tecnològics crítics», publicat per la Comissió Europea el 3 d’octubre del 2023.

- 6. Els altres sis àmbits tecnològics considerats crítics inclouen: la connectivitat avançada, la navegació i les tecnologies digitals; les tecnologies de detecció avançada; les tecnologies espacials i de propulsió; les tecnologies energètiques; la robòtica i els sistemes autònoms, i els materials avançats, les tecnologies de fabricació i el reciclatge. La selecció de tecnologies en què l’avaluació de riscos es considera prioritària es va basar en criteris com la naturalesa «habilitant i transformadora» de la tecnologia o com el risc de fusió civil i militar.

El ‘de-risking’ de la UE en la doble transició: es busquen xips, terres rares, inversió i acords de comerç

De la mateixa manera que les interdependències actuals són el resultat de dècades d’integració econòmica global i han produït nombrosos beneficis per a totes les parts, la minimització de riscos i de vulnerabilitats en les cadenes de valor no serà una tasca a curt termini i implicarà costos. En aquesta nova fase de la globalització, potser més que mai, el diable serà als detalls. Si la batalla pel lideratge tecnològic (i pels consegüents beneficis geopolítics) continua activa, és possible que assistim a un replantejament gradual de les cadenes de valor globals. El cas de l’electrònica il·lustra bé els reptes i les prioritats de la UE en aquest entorn: per minimitzar els riscos associats a les dependències exteriors, el bloc vol continuar fomentant la inversió en noves tecnologies mitjançant estratègies i programes definits a nivell comunitari, al mateix temps que evita, en la mesura que sigui possible, una escalada proteccionista. D’altra banda, els reptes de la transició energètica i digital posen en evidència la importància de garantir l’accés continuat a mercats i a productes amb potencial de generar colls d’ampolla transversals a diverses tecnologies o sectors, com els xips o les terres rares. En els casos en què la distància de la frontera tecnològica o de les fonts d’extracció no donin més marge de maniobra, la intenció és que la diplomàcia econòmica sigui la millor arma de de-risking en un entorn de creixents tensions geopolítiques, mitjançant la recerca de fòrums de diàleg multilaterals i de nous acords de comerç que facilitin una diversificació gradual i eficaç de les cadenes de valor europees.

Temes clau

Geopolítica

We analyse the major geopolitical trends and how they influence the financial markets and economy.

Articles relacionats

Els metalls poden guanyar més «lluentor»?

4 jul. 2024

Buscant un aterratge suau

13 gen. 2023

La fi de l’abundància?

12 set. 2022