Com actuar davant el canvi climàtic? Accions i polítiques per mitigar-lo

14 de novembre de 2019

En els últims anys, s’ha fet evident la necessitat d’actuar amb celeritat davant el canvi climàtic, fins al punt de referir-nos a aquest fenomen com «emergència climàtica».1 Com podem afrontar aquesta situació? En aquest article, proposem mesures per mitigar-ne els efectes o, si més no, per intentar-ho. Es tracta d’un repte col·lectiu que haurà d’embarcar els reguladors, els empresaris i les llars.

Reguladors

La regulació juga un paper clau en la lluita contra el canvi climàtic. Així, és necessari que les mesures que prengui el regulador s’implementin tan aviat com es pugui i que emanin d’un marc clar i estable. Com més triguin a aplicar-se, més costosa serà l’adaptació per a les empreses i per a les llars.

Una de les propostes que genera més consens entre els economistes és la introducció de mecanismes que facin més costoses les emissions de gasos d’efecte d’hivernacle (d’ara endavant, GEH),2 atès que modifica en la línia desitjada els incentius de les empreses quan inverteixen i produeixen i de les llars quan consumeixen. Idealment, amb aquests mecanismes, s’hauria de reflectir de forma adequada el cost d’emetre GEH per al medi ambient, i els ingressos que es generarien es podrien utilitzar per compensar els consumidors per la pujada dels preus dels béns intensius en carboni, per invertir en noves infraestructures baixes en emissions o per donar suport a les innovacions tecnològiques.

No obstant això, conèixer el preu adequat de les emissions no és trivial. Algunes estimacions suggereixen que, per assolir l’Acord de París del 2015, s’hauria de situar entre els 36 i els 72 euros per tona de CO2 el 2020 i entre els 45 i els 90 el 2030, xifra que varia en cada economia en funció de les seves característiques.3 Així mateix, l’FMI estima que, amb un preu del CO2 que arribi de forma gradual als 68 euros per tona el 2030 als països del G-20, es podria limitar l’escalfament global per sota dels 2 °C.4 No obstant això, segons les dades del Banc Mundial, en l’actualitat, només el 20% de les emissions de GEH estan gravades, de manera que el preu mitjà global d’emetre una tona de CO2 és, només, d’1,8 euros.

Existeixen dos mecanismes per encarir les emissions de GEH:

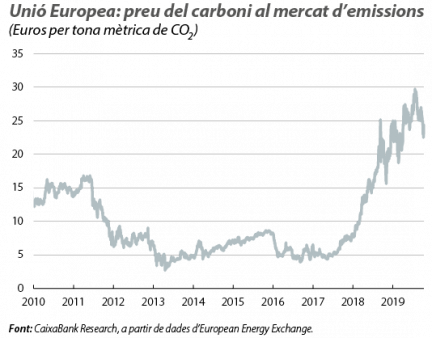

• Mercat d’emissions. En aquest sistema, el regulador fixa un límit màxim a la quantitat total de tones de CO2 que es poden emetre per any i per regió, i, dins el límit establert, les empreses reben o compren drets d’emissió, amb els quals poden comerciar entre si en funció de les seves necessitats. El límit màxim disminueix cada any, la qual cosa incentiva les empreses a emetre menys CO2 i a invertir en tecnologies més sostenibles des del punt de vista mediambiental. En l’actualitat, el mercat d’emissions més gran del món es troba a la UE: l’European Trading System (ETS) va ser un dels primers mercats d’emissions i regula el 45% de les emissions de GEH de la regió. En aquest sistema, alguns drets d’emissió es distribueixen de forma gratuïta (un percentatge que disminueix any rere any), i, com s’aprecia al gràfic, el preu final que ajusta l’oferta a la demanda ha estat relativament volàtil.

• Impost sobre les emissions. El regulador fixa un preu a l’emissió de GEH, que augmenta de manera progressiva (en lloc d’una quantitat que disminueix, com al mercat d’emissions). D’aquesta manera, amb una progressivitat futura ja anunciada des del primer moment, les empreses poden planificar de forma adequada com invertir de manera més eficient en noves tecnologies.

No obstant això, fixar un preu a les emissions comporta alguns reptes que el regulador ha de considerar:

• Filtració de carboni (carbon leakage). El repte climàtic és global i no entén de fronteres. Si no hi ha una coordinació internacional i les emissions de carboni són més costoses en uns països que en uns altres, es reduirà l’efectivitat de les mesures adoptades, ja que les empreses podrien arribar a relocalitzar els centres productius si l’impacte en la competitivitat és massa elevat. Per aquest motiu, sense una coordinació internacional, diversos economistes han plantejat que seria positiu establir aranzels a les importacions de productes intensius en carboni (per competir en igualtat de condicions al mercat domèstic) i subvencionar les empreses exportadores (perquè puguin competir als mercats internacionals).5

• Reacció política (political backlash). En encarir els productes intensius en carboni, alguns col·lectius vulnerables (com les llars amb rendes baixes o el sector del transport) es poden veure més perjudicats que la resta de la societat i arribar a oposar-se amb fermesa a aquestes polítiques, tal com va succeir amb el moviment dels armilles grogues a França.6 En concret, segons les estimacions de l’FMI, un preu del carboni de 68 euros encariria el consum energètic al voltant del 45%, i el de benzina, el 15%.7 Això explica la necessitat que la transició energètica sigui justa i el més inclusiva possible. Per resoldre aquest problema potencial s’han proposat dues solucions:

■ Compensar directament els col·lectius més perjudicats per l’entrada en vigor d’aquesta política mitjançant els ingressos recaptats amb el preu a les emissions.

■ Retornar els ingressos recaptats a tots els ciutadans de la regió per igual en concepte d’un subsidi d’una suma fixa (lump-sum rebate).8

Segons el Banc Mundial,9 en l’actualitat, hi ha al món 57 iniciatives que encareixen l’emissió de carboni (mitjançant un mercat d’emissions o mitjançant un impost). Entre aquestes iniciatives, destaca l’impost al carboni de Suècia, amb un preu de 115 euros per tona i que cobreix el 40% de les emissions sueques de CO2 (tenint en compte que les emissions ja incloses a l’ETS de la UE estan exemptes). Aquesta mesura es va instaurar el 1995 i ha contribuït, de llavors ençà, a reduir les emissions de CO2el 25%.10

Així i tot, el preu a les emissions ni és l’única solució ni és suficient per mitigar els efectes del canvi climàtic. Perquè sigui eficaç, ha d’anar acompanyat d’altres mesures que ofereixin alternatives sostenibles tant als consumidors com a les empreses (millores de l’eficiència energètica de les infraestructures, millores en la mobilitat urbana i interurbana o ajudes a la recerca en noves tecnologies, entre d’altres).

Empreses

El repte climàtic concerneix tota la societat i és crucial que el paper que adopti el sector privat sigui també molt actiu. Així, és essencial que les empreses contreguin un compromís en pro de la sostenibilitat del planeta, la qual cosa requereix que integrin en la seva missió els interessos de tots aquells grups que contribueixen a la creació de valor empresarial: els clients, els accionistes, els empleats i el conjunt de la societat.

En aquesta línia, cada vegada guanya més importància un ampli ventall d’indicadors que van més enllà dels beneficis econòmics, com els ODS (objectius de desenvolupament sostenible), 17 objectius aprovats per les Nacions Unides per erradicar la pobresa, protegir el planeta i assegurar la prosperitat de tothom. Per analitzar en quins àmbits concrets les empreses poden contribuir a la sostenibilitat del planeta, és molt útil la informació que proveeix l’Observatori dels ODS, que avalua el grau de compliment dels ODS a les empreses espanyoles. Pel que fa als temes mediambientals, el segon informe de l’Observatori11 analitza el progrés de les empreses cotitzades espanyoles el 2017 en àmbits com l’ús d’energies renovables, consum d’aigua, gestió de residus, informació i nivell d’emissions i polítiques mediambientals. L’informe constata una millora en relació amb l’informe de l’any anterior, però assegura que encara queda molt camí per recórrer: el 2017, el 34% de les empreses reportaven l’ús d’energies renovables a les seves memòries (el 26% el 2016) i el 35% va declarar haver reduït les emissions de GEH (el 20% el 2016).

Així mateix, convé emfatitzar que aquest compromís per la sostenibilitat no està renyit, en absolut, amb el benefici econòmic de les empreses: les que es comprometin amb l’adopció de mesures en línia amb els ODS es poden beneficiar, a curt termini, d’una major fidelitat dels clients, d’un major compromís dels seus empleats i de costos de capital més baixos.12 En canvi, existeix un risc reputacional per a les empreses que siguin percebudes com a part del problema i que no actuïn amb decisió per frenar el canvi climàtic. I, a mitjà i a llarg termini, les empreses que no hagin estat capaces d’adaptar-se o d’innovar en aquesta direcció podrien afrontar serioses dificultats davant el nou entorn regulador o davant el rebuig d’uns consumidors cada vegada més conscienciats.

Llars

Les llars són clau perquè s’accelerin aquests canvis en l’entorn regulador i empresarial. Si els ciutadans no exigeixen una regulació més estricta sobre les emissions de GEH, serà més difícil que els governants estableixin un preu adequat que les gravi per complir (com a mínim) l’Acord de París. I, sense un canvi en les preferències dels consumidors sobre els productes intensius en carboni, les companyies que els produeixen no tindran tants incentius per innovar en tecnologies verdes.

Perquè aquest canvi en les preferències dels individus tiri endavant, cal superar els frens a la lluita contra el canvi climàtic exposats en aquest Dossier. Per exemple, si no coneixem el mal que les nostres accions produeixen al medi ambient, no podrem prendre les decisions correctes. A més a més, sovint podem pensar que les accions individuals contra el canvi climàtic són insuficients, actitud que els economistes anomenen «el problema del polissó». Un exemple d’això podria ser la idea que no serveix de gaire utilitzar electrodomèstics de baix consum si la resta del món utilitza electrodomèstics molt més contaminants. No obstant això, les accions que cada persona fa tenen la capacitat d’influir en les del nostre entorn i poden acabar creant cercles virtuosos.

En suma, hem de tenir en compte que, en la lluita contra el canvi climàtic, hi haurà guanyadors i perdedors, als quals s’haurà de compensar. Però també cal tenir present que, si no es combat, ni tan sols hi haurà guanyadors. Perquè l’emergència climàtica és, precisament, això, una emergència, i estem obligats a actuar tan aviat com es pugui i de la forma més justa i ambiciosa possible.

Ricard Murillo Gili

1. Vegeu els dos primers articles d’aquest mateix Dossier, on es detallen les causes i les conseqüències del canvi climàtic.

2. Encara que tots els GEH contribueixen al canvi climàtic, la pujada de la temperatura causada per l’home s’explica, sobretot, per les emissions de CO2. Vegeu IPCC (2013), «Climate Change 2013: The Physical Science Basis».

3. Vegeu Stiglitz, J. E., Stern, N. et al. (2017), «Report of the high-level commission on carbon prices».

4. FMI (2019), «Fiscal Monitor: How to Mitigate Climate Change».

5. Aquesta mesura es troba en un escrit que van signar el 2019, entre d’altres, 27 premis Nobel i 4 expresidents de la Reserva Federal dels EUA. Council, C. L. (2019), «Economists’ Statement on Carbon Dividends», Wall Street Journal.

6. Vegeu l’article «Inestabilitat política en el context europeu: França a l’ull de l’huracà», a l’IM04/2019.

7. Vegeu la nota 4.

8. Vegeu la nota 5.

9. https://carbonpricingdashboard.worldbank.org/.

10. Vegeu Gaspar, V. et al. (2019), «Fiscal Policies to Curb Climate Change», IMFBlog.

11. Vegeu Castiñeira, À. et al. (2019), «La contribució de les empreses espanyoles als objectius de desenvolupament sostenible. Segon Informe», ESADE i ”la Caixa”.

12. FMI (2019), «Global Financial Stability Report: Lower For Longer», capítol 6, Sustainable Finance: Looking Farther.

Temes clau

Canvi climàtic i transició verda

Quines polítiques s’implementaran per aturar el canvi climàtic? Quines implicacions té per a tots els agents la transició verda cap a una economia més sostenible?